截至目前,A股三季报大多已披露完毕,市场已基本完成对当年景气的定价,并开始基于来年预期进行估值调整。整体来看,上市公司盈利改善趋势得到验证,TMT与金融板块表现突出,部分高端制造与资源品行业亦有亮点。

上市公司盈利改善,行业景气度显著分化

2025年三季度,全A营收同比增长3.6%,归母净利润同比增长11.53%,环比分别提升3.4和10.1个百分点;剔除金融板块后,营收同比增长2.7%,净利润增长4.1%,环比提升2.95和5.96个百分点。申万证券统计显示,净利润增速超过20%的二级行业达48个,占比37%,为2022年以来次高。盈利改善既受低基数与资本市场活跃推动,也源于EPS内生修复,或预示新一轮盈利上行周期的开启。

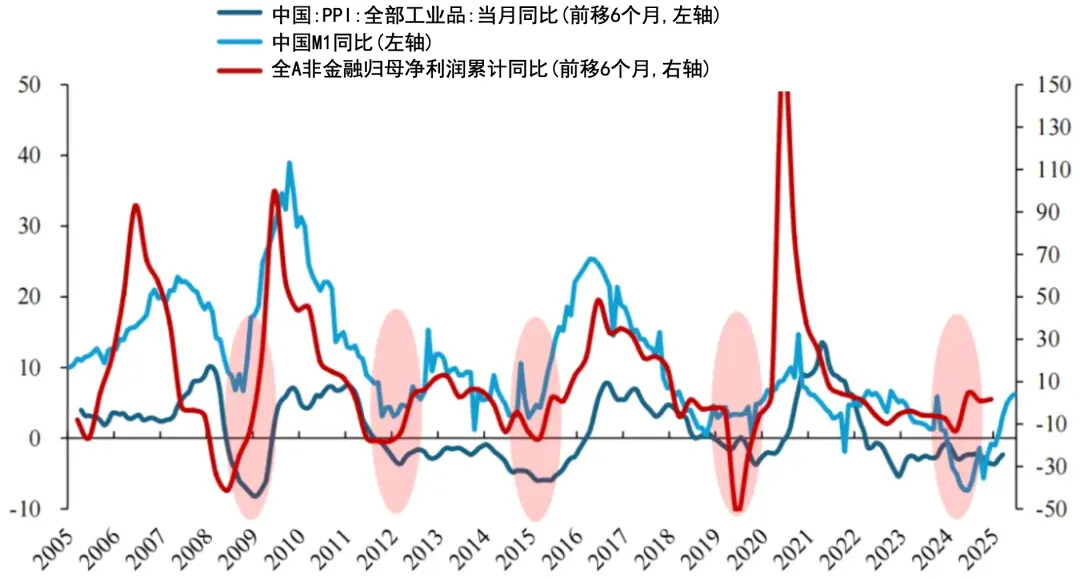

图表1:全A非金融归母净利润累计同比走势图

数据来源:Wind,华创证券,统计区间2005.03.01—2025.09.30

分板块看,信息技术、非银金融及部分高端制造增速居前。招商证券统计显示,三季度业绩增速排序为信息科技>金融地产>资源品>中游制造>医疗保健>消费服务。

TMT:单季度利润同比增长34.2%,受AI需求旺盛、国产替代加速及存储芯片涨价驱动,科技成长风格自6月以来持续领涨

金融地产:单季度利润同比增长17.2%,其中证券业绩同比大增59%,保险增长68%,主要受股市交投活跃推动

资源品:单季度利润同比增长14.4%,供需格局优化带动工业品价格企稳,钢铁、有色价格由负转正,仅煤炭、石油偏弱

中游制造:单季度利润同比增长3.3%,内部结构分化明显,军工与电新拉动整体稳健增长,电池基本面确认拐点,光伏受益于行业“反内卷”扭亏转盈,机械板块受机器人景气与出口强劲支撑

资金集中度高,短期拥挤风险需警惕

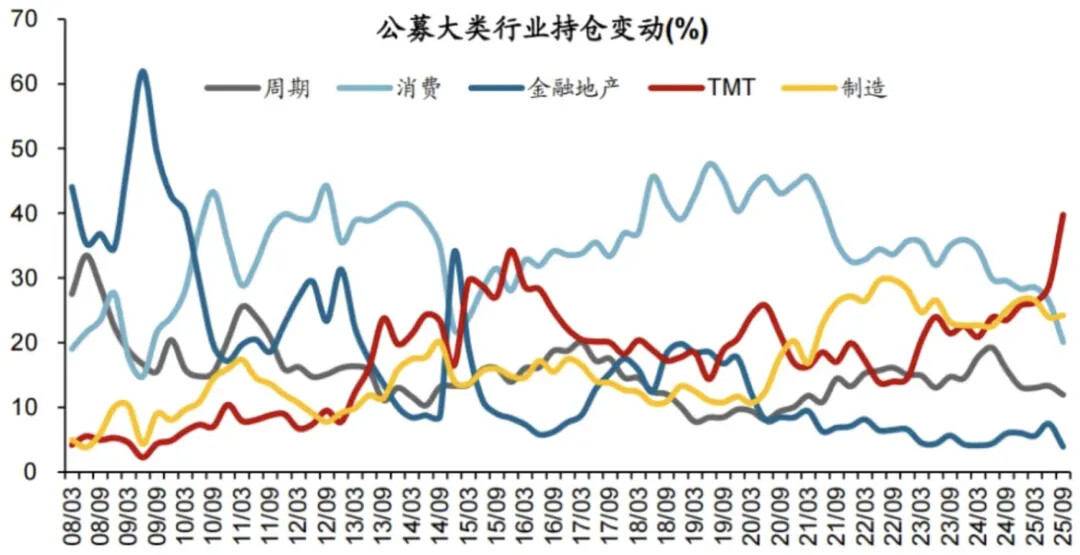

三季度主动偏股型公募基金显著加仓TMT,持仓比例提升11个百分点至40%,超过2020—2022年泛新能源持仓峰值(近40%),虽低于2019—2021年消费升级浪潮“茅指数”水平(45%),但超配比例已达11.3%。其中电子行业占比26%,为2010年以来银行外首个突破25%的一级行业。

图表2:2025年三季度公募持仓TMT板块40%,创历史新高

数据来源:Wind,华创证券,统计区间2008.03.01—2025.09.30。历史配置比例不预示未来,投资有风险,选择需谨慎

历史经验显示,资金集中度过高时,超额收益的持续性取决于基本面。新能源板块在2022年二季度产能过剩显现后,净利润增速由72%降至2024年4月的-62%,公募持仓从20%降至13%;食品饮料行业自2021年一季度增速26%下滑至2025年三季度的-4.6%,持仓从19%降至5%。

目前电子行业仍处景气上行周期,AI等新产业趋势有望加速,Wind一致预期2026年利润增速达42%。但短期内,科技板块获利资金集中、公募与杠杆资金配置密集,市场或倾向于风格均衡化。

年末投资重心转向预期交易,均衡布局为宜

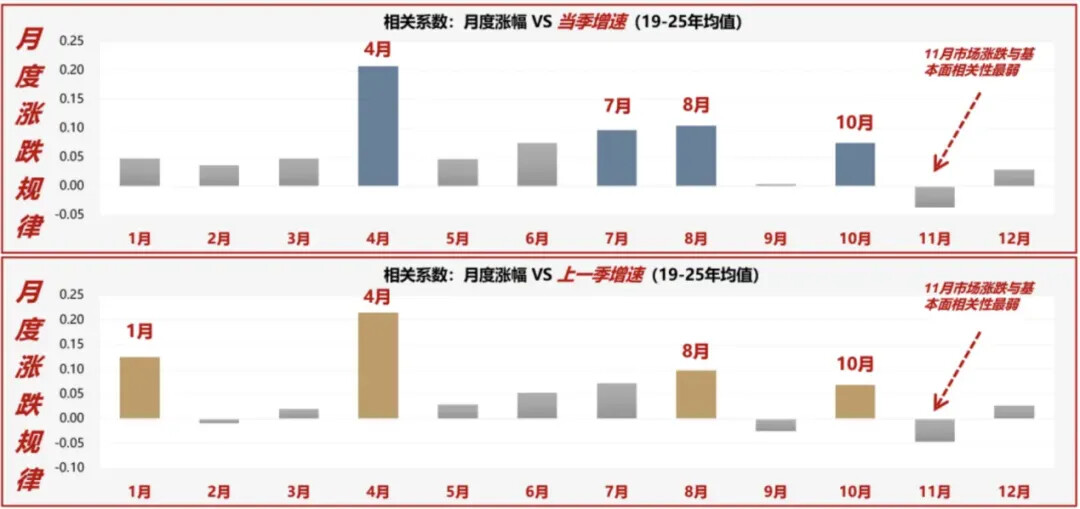

今年市场对基本面定价强化,呈现“业绩更强板块股价更优”的规律。但广发证券统计显示,基本面定价权重在每年4月后显著提升,而11月后弱化,市场涨跌与基本面相关性最弱甚至转负。10月市场倾向于“炒现实”,而年末则进入“炒预期”阶段,布局低位、低估且未来盈利有回升预期的板块。

图表3:历年Wind全A指数月度涨跌幅均值与全A净利润季度增速相关系数

数据来源:Wind,广发证券,统计区间2019.01.01—2025.09.30。指数过往涨跌幅不预示未来表现,投资有风险,选择需谨慎

在四季度,随着各行业盈利展望趋同,资金风格再平衡需求增强,投资策略应偏向均衡:

在成长景气条线内部,关注本轮涨幅偏低、空间较大的细分领域,如TMT内部由上游硬件向下游应用的结构切换,部分估值不高的新能源赛道等关注低位价值板块的阶段性机会,尤其是受益于风格切换的红利类资产,以及供需改善、未来业绩有回升预期的周期品综上,三季报显示A股盈利修复趋势明确,结构亮点集中于科技、金融及部分制造与资源品行业。

但资金集中度提升带来短期拥挤风险,年末投资应在成长与价值间保持均衡,兼顾景气延续与预期反转的机会。

$广发中证半导体材料设备ETF发起式联接A(OTCFUND|020639)$$广发中证半导体材料设备ETF发起式联接C(OTCFUND|020640)$$广发国证新能源车电池ETF联接A(OTCFUND|013179)$$广发国证新能源车电池ETF联接C(OTCFUND|013180)$$广发中证军工ETF联接C(OTCFUND|005693)$$广发量化多因子混合A(OTCFUND|005225)$$广发多因子混合(OTCFUND|002943)$$广发先进制造股票发起式C(OTCFUND|014192)$$广发成长启航混合C(OTCFUND|018836)$$广发新兴成长混合C(OTCFUND|018291)$#基金三季报陆续出炉,有哪些看点?#

风险提示:本材料中的信息或表述意见仅供参考,不构成承诺、要约、要约邀请,也不构成对任何人的投资建议。基金过往业绩并不预示其未来表现,基金经理管理的其他产品业绩并不构成对本基金业绩的保证,基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同和招募说明书等法律文件。基金管理人管理的其他基金业绩和其投资人员取得的过往业绩不预示其未来表现。投资需谨慎