摘 要

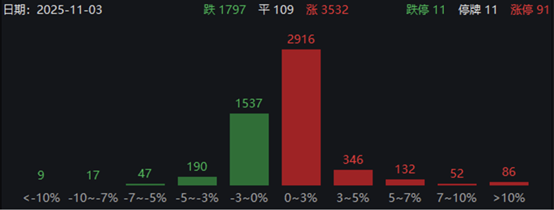

1、昨日两市探底回升。上证指数收涨0.55%,报3976.52点;深证成指一度下跌超200点,尾盘翻红涨0.19%,报13404.06点。两市成交额超2.1万亿。随着交易逻辑逐步从利润改善的预期转变为利润改善的验证,市场风格出现一定程度的切换。目前,相比全球市场A股估值仍然偏低,并且全球流动性正受益于美元进入降息周期而改善,我们认为A股在基本面改善的预期下,后市慢牛的基调不变。

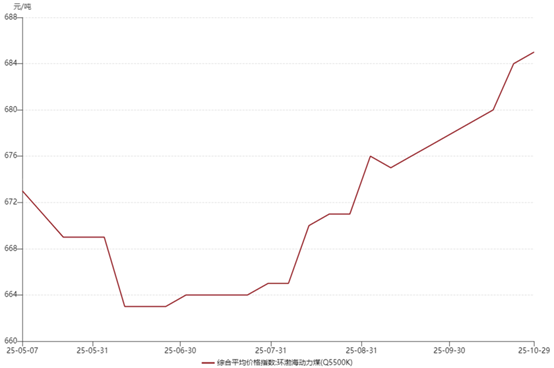

2、煤炭行业昨日上涨,板块指数创下本轮新高。基本面上,动力煤和焦煤价格同步走强,延续6月以来的反弹态势。四季度煤炭价格易涨难跌,随着供给端政策性收缩推动供需格局转变,煤炭板块有望走出低谷。从市场风格上看,近日板块轮动相对频繁,红利股在波动中重新受到青睐。煤炭板块估值确定性强,股息优势较为显著,具备低仓位、高分红和周期底部的三重安全边际。目前煤炭行业兼具强防御与高弹性属性,攻守兼备,或可配置$国泰中证煤炭ETF联接C(OTCFUND|008280)$把握机会。

3、昨日港股震荡走高。从估值上看,恒生科技PE约24.6倍,处于有数据以来约37%分位,显著低于A股创业板与科创板同类分位,后续修复空间可期。资金面上,南向资金年内已累计净流入1.2万亿港元,美联储开启降息周期提高全球流动性,对港股风险偏好形成边际提振。从配置上看,现阶段科技成长+红利低波或为一个较优的选择,推荐维持攻守兼备的哑铃策略,适当配置$国泰中证港股通科技ETF发起联接C(OTCFUND|015740)$。

4、上周伴随17家多晶硅主导企业联合平台即将搭建,产业供给侧改革迎来实质性进展,收储或有实质进展落地。基本面:近期光伏主产业链公司三季报显示,亏损环比持续收窄,多家龙头企业2025年Q3业绩超预期。政策面:十五五规划建议中提到统一市场基础制度规则,破除地方保护和市场分割,综合整治“内卷式”竞争。“政策支持+市场化出清+技术迭代”三大要素将支撑产业链重回健康经营通道。年底或为反内卷重要观察时点,相关政策等有望逐步落地。感兴趣的投资者可持续关注$国泰中证光伏产业ETF发起联接C(OTCFUND|013602)$。

5、进入4季度,科技成长做多情绪反复,市场波动幅度加大,权益风险偏好有所回落,部分资金选择“由攻转守”。同时红利指数中资源权重高,对煤炭/油气等阶段性领涨更敏感。展望后市:短期看,大盘震荡期红利风格配置性价比凸显。长期看,新“国九条”指引叠加无风险收益率下行,红利类资产显现出较高的配置价值。$国泰上证国企红利ETF联接C(OTCFUND|021702)$和$国泰富时现金流ETF联接C(OTCFUND|023920)$可月月评估分红,或可持续关注。

正 文

一、大盘分析

昨日两市探底回升。上证指数收涨0.55%,报3976.52点;深证成指一度下跌超200点,尾盘翻红涨0.19%,报13404.06点。两市成交额超2.1万亿。科创板昨日逆势走弱,下跌1.04%。

涨跌分布上,两市涨多跌少,超3500家个股上涨。传媒、煤炭、钢铁等板块重拾涨势,而有色金属行业情绪有所退潮。

来源:WIND

二、煤炭行业

煤炭行业昨日上涨,板块指数创下本轮新高。

基本面上,动力煤和焦煤价格同步走强,延续6月以来的反弹态势。近期北方港口库存出现反季节性的下降,补库需求推动煤价涨势。供给端上,受安监、环保严格限制,煤矿安全检查频繁,叠加部分主产区发生事故和产地检修,预期四季度全国原煤产量边际难有明显增量,国内煤炭供给刚性增强;需求端上,冬季供暖旺季到来前,大型电厂及下游用户补库力度增强,导致港口、厂内库存均明显下降。铁水产量维持高位,化工、钢铁等非电用煤需求韧性尚存。回顾2025年上半年,煤炭市场供应整体宽松,需求支撑不足,煤炭价格重心震荡下行。而在当前时点,随着供给端政策性收缩推动供需格局转变,煤炭板块有望走出低谷。

来源:WIND

从市场风格上看,近日板块轮动相对频繁,红利股在波动中重新受到青睐。煤炭板块估值确定性强,股息优势较为显著,具备低仓位、高分红和周期底部的三重安全边际。四季度煤价易涨难跌,煤炭价格底部夯实,板块或将迎来业绩和估值的双重回升。长期来看,反内卷主题和宽松的财政政策或将继续为板块带来支撑,央国企的市值管理、增持回购等中长期利好也将形成托底。目前煤炭行业兼具强防御与高弹性属性,攻守兼备,或可配置$国泰中证煤炭ETF联接C(OTCFUND|008280)$把握机会。

三、港股板块

昨日港股震荡走高。从估值上看,恒生指数PE约12.1倍,处历史分位约63%。而恒生科技PE约24.6倍,处于有数据以来约37%分位,显著低于A股创业板与科创板同类分位。若低估科技龙头估值修复至成分股估值分位数均值,有望推动恒生科技指数上涨约15%;若修复至历史均值,抬升空间或超30%。

资金面上,南向资金年内已累计净流入1.2万亿港元,创下互联互通以来新高。HIBOR处于高位后趋稳,美联储开启降息周期提高全球流动性,对港股风险偏好形成边际提振。短期行情虽受到12月降息节奏分歧的影响出现回落,但资金面持续改善的趋势不变,港股慢牛行情有望持续演绎。

从配置上看,现阶段科技成长+红利低波或为一个较优的选择。科技方面AI应用与互联网软件端在港股集中度更高,业绩与资本开支驱动叙事强化,四季度科技主线有望延续;若2026年市场重心转向业绩验证且风格趋于均衡,则红利板块或将承接资金流动完成接力。推荐维持攻守兼备的哑铃策略,适当配置$国泰中证港股通科技ETF发起联接C(OTCFUND|015740)$。

四、光伏板块

光伏板块昨日上涨,延续了近期的上涨趋势。

反内卷方面:上周,伴随17家多晶硅主导企业联合平台即将搭建,产业供给侧改革迎来实质性进展,光伏反内卷行动持续推进,收储或有实质进展落地。协同限产、推迟低价无序扩张,预期多晶硅价格止跌回升并高于成本线,有望带动产业链利润回归和市场预期修复。

业绩方面:近期光伏主产业链公司三季报显示,亏损环比持续收窄,多家龙头企业2025年第三季度业绩超预期。阳光电源净利润突破118亿元,同比增长56%以上,储能业务表现亮眼,公司对未来几年全球储能装机预期上调;通威股份亏损大幅收窄62.69%;协鑫科技、大全能源三季度扭亏为盈,基本面迎来显著拐点,为行情提供了有力支撑。(风险提示:仅用于行业表现说明,非个股推荐)

政策方面:十五五规划建议中提到统一市场基础制度规则,破除地方保护和市场分割,规范地方政府经济促进行为,统一市场监管执法,综合整治“内卷式”竞争。此外,科技自立自强、现代产业体系建设等国家战略,叠加美联储降息、国际关系缓和,为光伏板块营造相对良好的外部环境。

“政策支持+市场化出清+技术迭代”三大要素将支撑产业链重回健康经营通道。反内卷仍是板块核心主线,年底或为反内卷政策执行情况的重要观察时点,硅料收并购方案、限产限销政策等有望逐步落地。感兴趣的投资者可持续关注$国泰中证光伏产业ETF发起联接C(OTCFUND|013602)$。

五、红利板块

红利国企板块昨日上涨。

风格与资金面:进入4季度,科技成长做多情绪反复,市场波动幅度加大,权益风险偏好有所回落,投资者行为趋于谨慎,部分资金选择“由攻转守”。同时红利指数中资源权重高,对煤炭/油气等阶段性领涨更敏感,红利板块继续延续相对强势。

长钱与制度托底:2024-2025年险资举牌显著加速,港股/高股息标的占比高,反映负债久期匹配下对高股息低波资产的“确定性”偏好;新国九条强化现金分红监管与激励,叠加央企市值管理要求落地,长期估值重塑逻辑增强。

展望未来,短期看,大盘震荡期红利风格配置性价比凸显。长期看,当前新“国九条”、市值管理等政策鼓励上市公司分红。对于央企来说,健全分红政策,稳定分红预期,既有助于增加投资者回报;又有助于央国企获得价值认同、估值修复,是市值管理的有效路径,也符合“中特估”重塑价值的要求。新“国九条”指引叠加无风险收益率下行,红利类资产显现出较高的配置价值。国泰上证国有企业红利ETF发起联接C(021702)和国泰富时中国A股自由现金流聚焦ETF发起联接C(023920)可月月评估分红,或可持续关注。

#11月基金投资策略##10月投资总结:我的收益如何了?##AI应用类股票大涨:短剧概念逆势走强##科技热点摊开业啦##能源金属概念狂飙!锂电大周期来了?#

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金/联接基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。市场有风险,投资需谨慎。