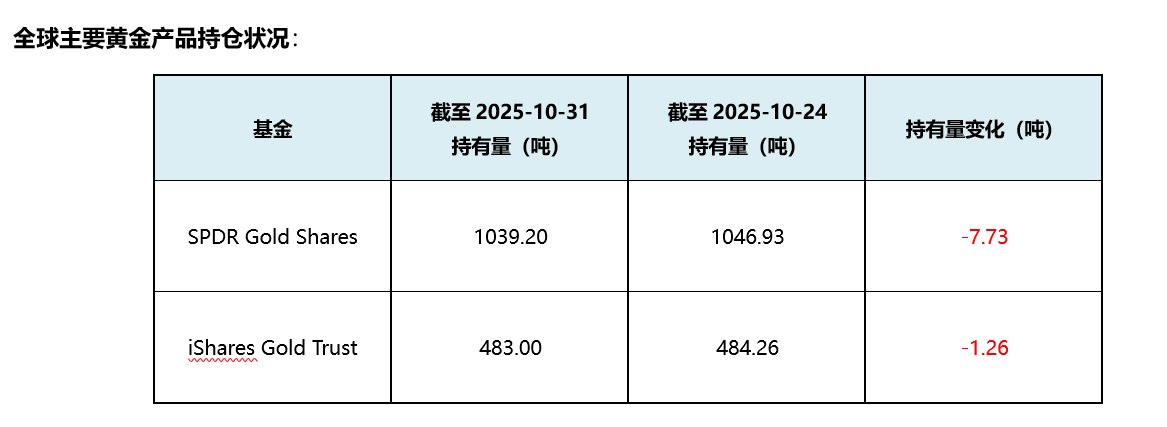

截至上周五(10月31日),伦敦现货黄金报收4002.69美元/盎司,自10月24日以来累计下跌108.87美元/盎司,跌幅-2.65%。上周伦敦现货黄金价格延续高位震荡,金价最高上行至4109.08美元/盎司,最低触及3886.20美元/盎司。回顾上周以来海外主要市场动态:中美贸易会谈缓和紧张局势,但美国政府停摆持续;美联储十月FOMC会议如期降息25个基点,但鲍威尔偏鹰言论打击市场年内降息预期;金价大幅波动导致交易者分歧增加,黄金ETF持仓量环比有所减少。短期内金价或延续高位震荡;中长期“美联储开启降息周期+海外宏观政策不确定性加剧+全球去美元化趋势”对于金价构成一定支撑,或可考虑逢低分批布局。关注本周美国10月ISM制造业PMI、11月密歇根大学消费者信心指数等数据。

经济数据上:由于政府停摆带来的数据缺失,从仅公布的数据来看,美国居民对于未来就业担忧情绪不减。10月谘商会消费者信心指数(CCI)微降1.0点至94.6(9月数据被向上修正为95.6)。数据的核心特征是“现状”与“预期”的显著背离:一方面,反映当前状况的现状指数在9月下降后重新回升,上升1.8点至129.3;另一方面,反映前景的预期指数则下降2.9点至71.5,预期指数的所有三个组成部分(对未来收入、商业和劳动力市场状况的预期)均有所减弱。预期指数自2025年2月以来,已连续多月低于80的阈值,预期未来“更多工作”的比例从16.6%降至15.8%,而预期“更少工作”的比例则从25.7%显著上升至27.8%,衰退信号持续。

美联储降息并结束缩表,鲍威尔放鹰打压12月预期。当地时间10月30日,美联储如期降息25个基点,联邦基金利率目标区间降至3.75%-4.00%,并宣布将于12月1日结束缩表,主因近期美国货币市场流动性已持续、显著收紧。美联储内部存在严重分歧,本次利率决议出现两张反对票,理事米兰支持降息50个基点,而堪萨斯联储主席施密德则支持维持利率不变。在严重分歧下,鲍威尔指出12月降息“并非板上钉钉”、“越来越多的官员希望推迟降息”。通胀方面,鲍威尔仍然表示关税影响是一次性和渐进的,剔除关税后的核心PCE同比应在2.3-2.4%。经济增长方面,鲍威尔称由于AI投资强劲以及居民消费仍有韧性,经济增长保持稳健,本轮AI牛市与互联网泡沫不同,当前相关AI企业有较好的基本面作为支撑。停摆前的数据显示,经济可能正朝着更稳固的轨道发展,但就业市场的下行风险较预期加大。至于停止缩表,美联储将把资产负债表冻结在12月1日的规模,到期美债的本金将进行再投资,而MBS的赎回本金将用于转投短期美债。

中美元首釜山会晤,贸易战得到阶段性缓和。中美两国元首会晤后,双方公布了在吉隆坡会谈的清单,解决了一系列关注的问题,达成的成果超市场预期:美国将取消对中国商品加征的10%所谓“芬太尼关税”;双方加征的24%对等关税将继续暂停一年;美国将暂停实施其9月29日公布的出口管制50%穿透性规则一年,中方也将对等改变10月9日的稀土管制措施;美国还将暂停实施其对华海事、物流和造船业301调查措施一年,相当于不再征收特殊港口费,中方也将相应暂停实施针对美方的反制措施一年。此外,双方还就芬太尼禁毒合作、扩大农产品贸易(主要是购买美国大豆)以及相关企业个案处理等问题达成共识,同时涉及英伟达芯片、TikTok的相关问题。

近期美国与东南亚四国签署“灵活”贸易协定,未来仍面临不确定性。当地时间10月26日,美国总统特朗普在访问马来西亚出席第47届东盟峰会期间,与马来西亚、泰国、柬埔寨和越南签署一系列协议。白宫联合声明显示,美国与上述四国签署互惠贸易协定,承诺共同应对关税和非关税壁垒。协议规定,美国将维持对马来西亚、泰国和柬埔寨出口产品的19%关税税率,以及对越南出口产品的20%税率,与美国之前对这些东南亚国家设定的“对等关税”税率一致。但市场分析认为,该协议缺乏法律约束力,未来可能面临不确定性。

美国政府停摆已满一个月,两党谈判出现新动向。参议院多数党领袖图恩表示谈判节奏加快,关键截止日期为谈判带来紧迫感;共和党已向民主党提议,一旦政府重新开门将推动支出法案,但民主党尚未被说服;医疗保健问题仍是民主党关注的核心,此外特朗普政府也在为结束政府关门做准备。

此外,俄乌冲突尚未终结,加沙地带表面上的和平仅仅持续了18天,10月28日,以色列总理内塔尼亚胡指示以军对加沙地带实施强力打击;11月2日,针对以色列总理内塔尼亚胡早些时候发出的威胁,也门胡塞武装政治局成员穆罕默德布海提表示,胡塞武装将会对以色列的任何侵略行为作出即时而强力的回应。尽管此前,随加沙停火第一阶段协议生效,胡塞武装已宣布停止对以色列目标的军事打击行动,但从目前局势看,地缘政治冲突或持续带来一些扰动。

国内政策方面,国内黄金税收新政发布。财政部和国家税务总局发布《关于黄金有关税收政策的公告》,该政策于2025年11月1日起实施。核心变化为:对于黄金实物交割出货的情况,对投资类(金条等)和非投资类(饰品、工业等)进行分类管理,进项税抵扣规则有所细化。对于未发生实物交割的情况,会员单位通过上海金交所/上海期交所交易标准黄金,卖出方免征增值税,与此前保持一致;央行发行的法定金币(如熊猫普制金币),生产和销售环节税收政策不变,场内交易优惠规则不变。

今年针对黄金交易政策频出。继8月1日实行黄金现金交易超10万实名登记后,再次明确实物黄金交易过程中的税务问题,划清黄金投资与非投资属性。新规出台或与近两年黄金购买热度持续高涨相关,原各环节灰色空间受到挤压。新政实施后:通过非交易所渠道购买的黄金(比如银行和金店销售的投资金条),价格中含有增值税,其采购成本因增值税抵扣链条中断而上升,购买性价比有所下降;通过交易所渠道投资黄金继续享受增值税税收优惠政策,税负较低,故黄金类ETF等非实体形式黄金投资受益税务优势,有望吸引更多增量居民资金。

周点评:上周现货黄金价格维持高位震荡。中美贸易会谈缓和紧张局势,但美国政府停摆持续,市场不确定性持续,避险情绪仍在;美联储十月FOMC会议如期降息25个基点,但鲍威尔偏鹰言论打击市场年内降息预期。此外,金价大幅波动导致交易者分歧增加,黄金ETF持仓量环比有所减少。预计短期内金价或延续高位震荡;中长期“美联储开启降息周期+海外宏观政策不确定性加剧+全球去美元化趋势”对于金价构成一定支撑,或可考虑逢低分批布局。

特朗普的政策主张来看,近期特朗普政策的反复加剧了市场不确定性,提升市场避险情绪,对于金价也有一定支撑。同时,特朗普“逆全球化”关税政策主张也可能会一定程度上促进央行购金趋势。

此外近期特朗普签署稳定币GENIUS法案。美国政府合法化稳定币可能对于美元信用产生持续影响,进而对于金价有一定影响。2025年初白宫发布行政命令,明确将“促进合法且可信的美元稳定币在全球的发展”作为维护美元地位的政策措施之一;且法案要求稳定币发行方100%储备美元或短期美债,有望短期缓解美债的流动性风险。逻辑上分析,若稳定币的发展有效支撑美元信用,分流黄金对冲主权货币贬值风险的需求,对黄金可能有一定利空影响;但若在稳定币发展进程中出现预期之外的信用风险(例如2022年算法稳定币曾出现崩盘风险),则可能推高全市场风险溢价,对黄金构成利好。可持续关注后续发展历程及相应影响。

长期看,货币超发及财政赤字货币化背景下,美元信用体系受到挑战;加上全球地缘动荡频发推动资产储备多元化,黄金作为安全资产的需求持续提升。全球“去美元化”的趋势使得黄金有望成为新一轮定价锚,使得贵金属有望具备上行动能。美联储本轮降息周期的时间或被就业韧性和通胀扰动拉长,但仍具备较大政策空间,增加了黄金的做多窗口期。央行购金趋势仍在持续,中国央行公布最新黄金储备数据显示,9月末黄金储备7,406万盎司,环比继续增加约4万盎司,这是中国央行连续第十一个月增持黄金。后续可持续关注地缘政治形势、全球宏观经济走势及全球央行购金情况。关注美国政府停摆情况与美联储官员发言表态。

本周关注重点:美国10月ISM制造业PMI(11/3)、9月贸易余额(11/4)、9月工厂订单环比(11/4)、10月ADP就业人数变动(11/5)、10月ISM非制造业PMI(11/5)、11月密歇根大学消费者信心指数(11/7)、美国10月失业率(11/7);本周五(11/7),2026年FOMC票委、克利夫兰联储主席哈玛克将在纽约经济俱乐部发表讲话,2026年FOMC票委、费城联储主席保尔森将发表讲话。

l 行情监测

黄金现货:截至上周五(10月31日),伦敦现货黄金报收4002.69美元/盎司,自10月24日以来累计下跌108.87美元/盎司,跌幅-2.65%。上周伦敦现货黄金价格延续高位震荡,金价最高上行至4109.08美元/盎司,最低触及3886.20美元/盎司。

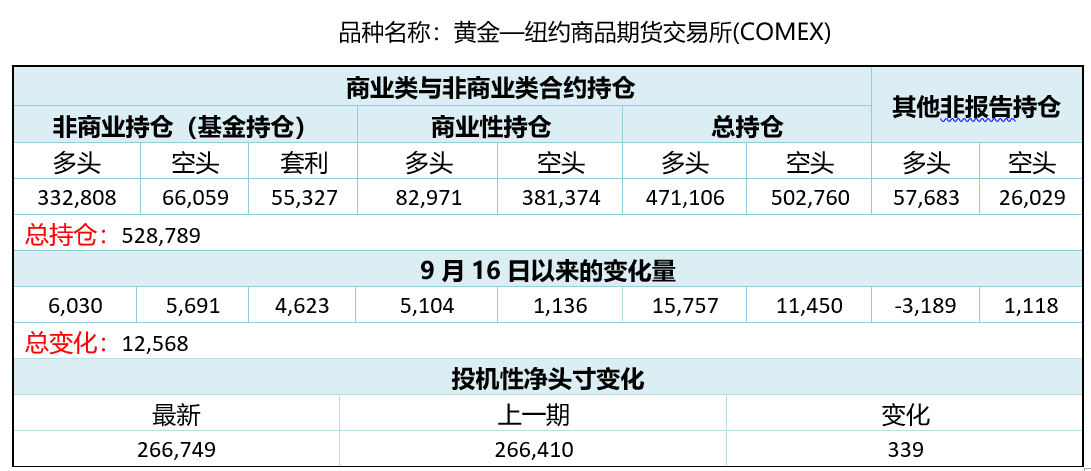

l CFTC持仓报告(交易所暂未更新)

受美国联邦政府“停摆”影响,10月1日起美国证券交易委员会和美国商品期货交易委员会等多个重要金融监管机构的大部分职员“停薪休假”,故近期披露数据暂时缺失。

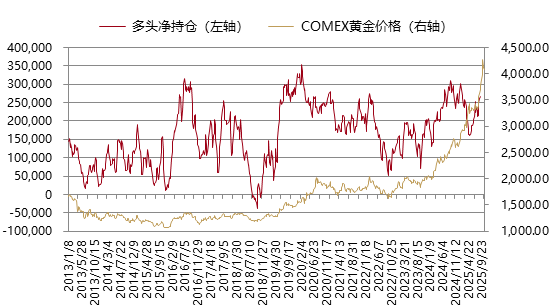

最近一期公布的美国商品期货交易委员会(CFTC)9月23日黄金持仓数据显示:COMEX黄金投机净多头头寸由上一期(9月16日)的266,410手上升至266,749手,净多头头寸增加。

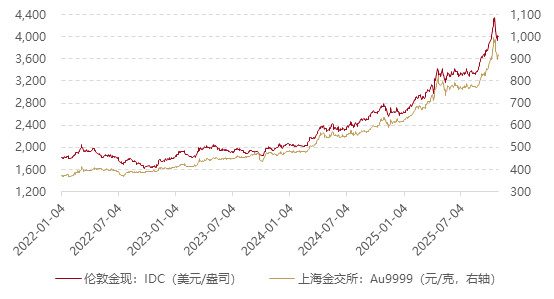

l 沪金与伦敦金走势

l 上海期货交易所黄金期货持仓情况

l 美国利率水平及通胀预期变化

l 机构观点

摩根大通在报告中指出,黄金可能回测每盎司3,944 至4,000 美元的技术支撑区,在经历强劲买盘与动能过热后,这样的回档属健康现象,长期看涨趋势仍未改变。摩根大通全球大宗商品策略主管娜塔莎卡内瓦(Natasha Kaneva)表示,黄金仍是该行“今年确信度最高的多头配置”。她认为,随着市场步入美联储的降息周期,金价仍有上行空间。此外,摩根大通基础及贵金属策略主管格雷戈里希勒(Gregory Shearer)认为,美联储降息周期叠加滞胀忧虑、对美联储独立性的担忧以及货币贬值风险,共同构成黄金的有利环境。摩根大通高层认为,未来12个月,4000美元/盎司上方或将是新的价格区间,主要驱动因素仍是新兴市场央行的购金需求。

高盛表示,近期伦敦白银供应紧缩缓解,使白银价格下跌,并波及金市。高盛在最新研究报告中写道:“在经历了一段时间的大量资金流入和持续的上涨势头之后,回调和消化对黄金来说是健康的,不会改变我们多年来对黄金未来的结构性看涨看法。”高盛认为金价近期的回调是健康的,其理由有三:1)央行的持续买入。高盛预计2025年和2026年,全球央行的年度平均黄金购买量预计将达到760吨,仍然高于2022年前的平均购买量。2)黄金ETF资金流入增加。高盛预计到2026年底,大约有价值360吨黄金的资金流入黄金ETF。3)美联储将持续降息。

汇丰银行在一份大宗商品展望报告中表示,黄金的上涨动能有望持续至2026年,其背后动力包括各国央行的强劲购金、美国持续的财政担忧以及进一步货币宽松的预期。

桥水基金创始人瑞达利欧也表达对黄金的乐观态度。在国庆假期期间举行的格林威治经济论坛上,达利欧明确表示 “当前黄金比美元更具避险属性”,并建议投资者在资产组合中配置15%的黄金。10月17日,桥水基金创始人达里欧再次强化了他对黄金的坚定看涨立场,认为黄金作为一种“永恒且普世”的货币形式,是唯一不依赖对手方信用的资产,在当前金融环境下,其作为核心资产的战略价值正日益凸显。黄金已经开始在投资组合中取代部分美国国债,成为投资者的无风险资产。

Gavekal Research的首席执行官路易斯-文森特加夫写道,几乎可以肯定会终结黄金上涨行情的唯一因素,就是美联储的加息周期。他称加息为“贵金属牛市最明显的终结者”。

花旗集团Max Layton等分析师上周一发布报告指出,美国与中国恢复合作、金价上涨动能放缓,以及美国政府停摆有望结束,这些因素可能令金价在未来几天或几周进一步走低。

l 每周打分及点评

打分:6.5

点评:上周现货黄金价格维持高位震荡。中美贸易会谈缓和紧张局势,但美国政府停摆持续,市场不确定性持续,避险情绪仍在;美联储十月FOMC会议如期降息25个基点,但鲍威尔偏鹰言论打击市场年内降息预期。此外,金价大幅波动导致交易者分歧增加,黄金ETF持仓量环比有所减少。预计短期内金价或延续高位震荡;中长期“美联储开启降息周期+海外宏观政策不确定性加剧+全球去美元化趋势”对于金价构成一定支撑,或可考虑逢低分批布局。关注本周美国10月ISM制造业PMI、11月密歇根大学消费者信心指数等数据。

$国泰中证沪深港黄金产业股票ETF发起联接A(OTCFUND|021673)$

$国泰中证沪深港黄金产业股票ETF发起联接C(OTCFUND|021674)$

#能源金属概念狂飙!锂电大周期来了?##AI应用类股票大涨:短剧概念逆势走强##美联储再次降息!12月降息与否难料##科技热点摊开业啦##11月基金投资策略#