【1103/市场走势观点】

大家好,上周五市场整体呈震荡回调走势,上证指数收于3950点上方,基本处于十日线附近位置。量能出现一定收缩,回落至2.3万亿左右。若回顾上周整体市场表现,同样是冲高回落的走势。前半周市场表现相对较强,后半周则出现明显调整。不过全A指数上周整体仍上涨0.4%,且日均量能有一定放大,基本达到2.3万亿左右的水平。

【市场高低切,资金从抱团方向流出】

单独看上周五,市场的关键词我认为是“高低切”。主要体现在科技方向的部分大票全天呈单边下跌走势,但实际市场表现并没有体感上那么差,红盘个股数量依然不少。出现这种体感差异,主要是因为大量资金以及不少投资者都集中抱团在大票上,所以一旦大票下跌,体感会比较明显。

不过我反而觉得当前有“一鲸落万物生”的态势,部分资金正从抱团方向流出。我们可以看到,低位的一些科技方向个股反而普遍出现反弹。

【周末消息解读】

此外,周末并未释放特别多的增量信息。关于中美贸易,美国方面表示本周可能签署协议并发布说明书,披露相关细节,但我认为这已不是当前市场的主要影响因素。

国内政策方面,我们更关注证监会关于公募基金业绩比较基准的指引。该指引目前处于公开征求意见阶段,截止至11月底。对于存量产品,其业绩基准将进行批量修改,并设有一年的过渡期。这件事可能对公募行业产生较大影响,甚至可能改变公募基金的整体投资范式,后续我们可以找机会展开详细讨论。

【维持市场震荡判断】

我对指数的判断基本没有变化,仍认为市场将在区间震荡。上周市场的回踩整固,我认为是良性的。若在此位置直接突破并向上进攻,这种状态未必健康;而向区间回踩,反而能形成相对可持续的走势。

【市场风格或走向平衡,泛科技仍是主线之一】

周末市场讨论较多的是风格切换问题,部分观点预期此次可能会出现真正的风格切换。但我认为,需结合此前提到的公募基金业绩比较基准调整来综合判断。今年5月首次传出业绩基准调整消息时,曾对市场风格产生短期影响。而此次调整已明确设有一年过渡期,时间跨度较长,因此整体影响有限,可能仅在极短期内产生轻微作用。基于此,我判断市场风格更可能走向平衡,而非切换——即从过去科技独大的极致行情,逐步向科技、价值及红利板块相对均衡的状态演进。

从市场表现看,上周五科技大票表现不佳时,资金更多是在科技板块内部进行切换,而非直接转向其他领域。这意味着短期可能有部分资金增加对价值或红利板块的配置,这类板块的超额收益或出现一定回归,但科技方向并不会缺乏机会,大概率是在大科技板块内部轮动。泛科技领域仍将是市场主线之一。无论是从行业景气度还是主题热度来看,该领域都不缺投资机会。

对于年底最后两个月,更需关注偏主题投资的机会。那些短期虽无明确业绩支撑,但处于“0-1”阶段、具备较大想象空间的方向,例如“十五五”重点提及的未来产业,包括量子科技、可控核聚变等,反而可能在这一阶段迎来表现机会。

【上周板块表现回顾】

上周五板块表现分化,医药板块因创新药反弹表现较强,传媒板块则属于科技低位反弹,商贸零售板块同样有所活跃。从全A视角看,电力设备、有色、钢铁板块表现较好,通信、美容护理、银行及高位科技板块表现较弱。

【科技后续下跌风险有限】

高位科技资金流出的核心原因,业绩催化暂时缺失:三季度部分海外算力公司业绩低于市场预期,且海外财报期已结束,短期内缺乏进一步的业绩驱动因素。拥挤度担忧主导:从公募基金三季报可见,高位科技板块的持仓拥挤度较高。A股市场长期经验下,投资者对高拥挤度普遍敏感,一旦有大机构选择卖出,易引发股价大幅波动。高位科技板块股价处于相对高位,获利盘需要消化,且当前市场增量资金有限,若机构因拥挤度问题抛售,市场承接力度难以支撑。

后续看下跌风险有限,此次高位科技调整更多是“杀拥挤度”,而非“杀基本面”,进一步大跌的可能性较低。目前部分核心龙头已回调约10%,后续下跌空间有限;即便再回调10%,中长期反弹空间仍可期待。

【三季度核心景气方向解读】

三季度核心景气方向,主要是TMT、电力设备、有色、化工、非银等板块,三季度景气度改善显著,是A股三季报业绩回升的主要贡献者。传统产业对三季报整体仍有拖累,但核心景气方向的业绩与产业趋势均无大问题。

【资金在科技板块“高低切”】

资金可能在科技内部高低切,上周五海外算力、半导体表现较弱,但资金转向机器人、AI应用、创新药等方向,呈现科技板块内部的结构型切换。计算机板块在TMT中位置最低、机构持仓最低,且三季度部分公司业绩好于预期,具备边际增量逻辑,因此周五反弹明显。但其持续性需观察,需区分资金是中期切换还是短期避险。上周五美股主要AI应用公司涨幅较大,形成明显反弹,这一趋势值得持续跟踪。

其他方向,创新药和机器人是我们长期关注的领域。随着中美关系缓和,这些前期受逻辑压制的方向,正迎来边际上的逻辑改善。偏主题的方向也有资金轮动,例如与“十五五”科技相关的领域,均获得部分资金关注。

【消费板块仍需观察】

非科技方向里,消费板块出现明显异动。上周五白酒企业三季报业绩普遍不及预期,但板块当天并未下跌,属于利空出尽后的止跌表现。不过从趋势投资角度看,消费板块目前的性价比尚未达到适合介入的时点,后续仍需观察其走势演进。

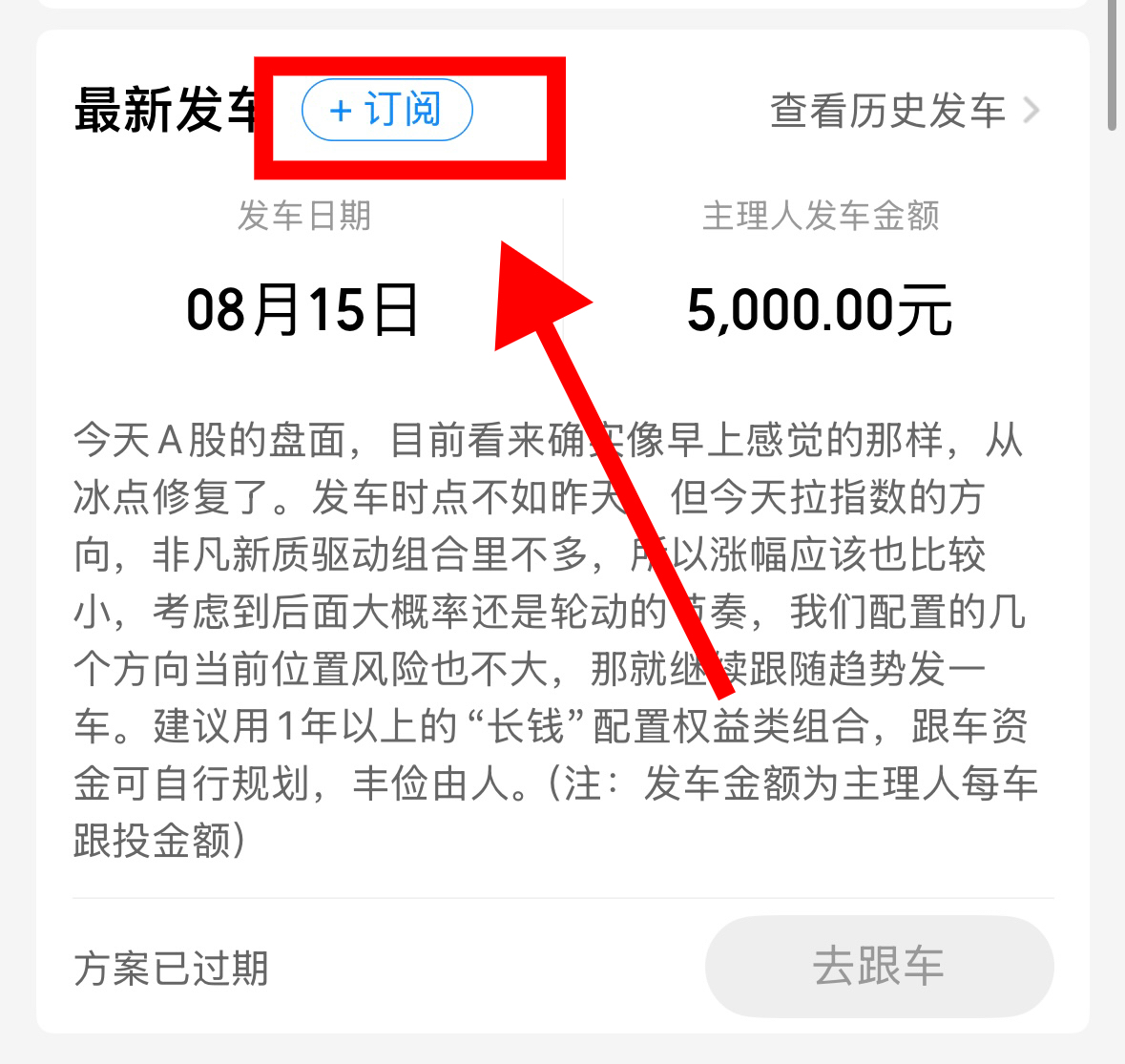

同步一下我的实盘发车计划

# 最近一次发车时间:10月31日

# 发车数量:1车

# 跟投:5000元

# 发车组合: $万家非凡新质驱动$

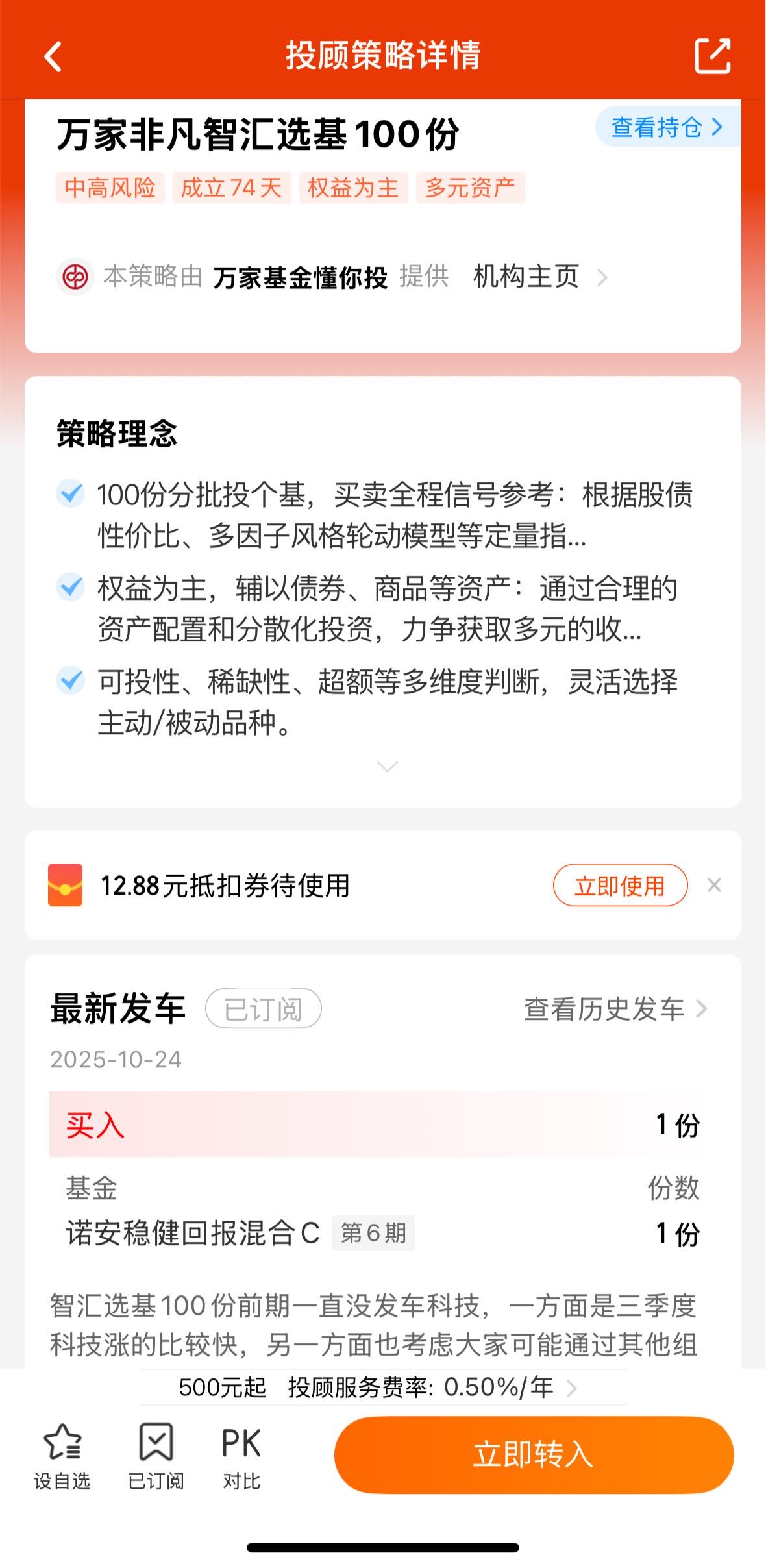

# 最近一次发车时间:10月24日-10月27日

# 发车份数:1份

# 跟投:5000元

# 发车组合 :$万家非凡智汇选基100份$

大家可以点击一下这里的链接 $万家非凡智汇选基100份$, $万家非凡新质驱动$, $万家非凡稳享全天候$,然后【订阅】一下我们的发车提醒,每次发车都能收到短信提醒。

最后,还是感谢各位基友的支持,继1季度入选天天社区【热心圈友榜】之后,2季度再度上榜。未来,我们也会一如既往的为大家输出有价值、接地气的观点。

风险提示:市场有风险,投资需谨慎。个人观点不作为投资依据。万家基金承诺以诚实信用、勤勉尽责的原则提供基金投资顾问服务,但不保证投顾账户一定盈利,也不保证最低收益。组合历史业绩不代表未来。万家基金提醒投资者接受基金投资顾问服务遵循“买者自负”原则,投资者应结合自身的投资经历、风险承受能力、资产配置需要做出投资决策,投顾账户的投资风险由投资者自行承担。为其他客户创造的收益,并不构成业绩表现的保证。基金组合策略的风险特征与单只基金的风险特征存在差异。投资需谨慎。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

#11月基金投资策略##10月投资总结:我的收益如何了?##AI应用类股票大涨:短剧概念逆势走强##科技热点摊开业啦##能源金属概念狂飙!锂电大周期来了?#

$永赢半导体产业智选混合发起C(OTCFUND|015968)$

$德邦半导体产业混合发起式C(OTCFUND|014320)$

$华安上证科创板芯片ETF发起式联接C(OTCFUND|017560)$

$天弘中证科创创业50ETF联接C(OTCFUND|012895)$

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$