我在#热点快闪:成长板块何时修复?# 选择了“产业突破,“DeepSeek”时刻再现?”

原因如下:

自从2024年10月以来,A股成长风格经历了一轮显著回调,以成长100指数为代表的核心标的在10月9日单日跌幅达5.34%,10月11日再跌3.55%,短期调整幅度引发市场广泛关注。而近两个交易日,成长板块出现明显资金回补,成长100指数于10月30日、31日分别上涨0.06%、0.65%,市场对调整是否终结、后续能否突破新高的讨论愈发激烈。在此背景下,DeepSeek引发的AI产业突破能否成为成长板块修复的核心催化剂,聚焦科创成长赛道的易方达上证科创50联接C又具备怎样的投资价值,值得深入剖析。

一、成长板块调整本质:短期扰动而非趋势逆转

要判断成长板块调整是否结束,需先厘清本轮回调的核心成因。从市场数据与机构观点来看,此次调整属于短期因素叠加导致的阶段性休整,并未动摇成长风格的长期投资逻辑。

(一)回调的三大核心驱动因素

1. 获利回吐压力集中释放:从行情周期看,成长板块在7-9月经历了持续上涨,成长100指数累计涨幅超30%,部分科技标的估值较年内低点翻倍,积累了大量获利筹码。国庆前10月8日的12.81%单日暴涨进一步消耗了做多动力,节后资金出于落袋为安需求集中兑现收益,成为调整的直接诱因。

2. 外部环境引发避险情绪:10月中旬以来,美元指数再度走强突破107关口,叠加贸易摩擦担忧升温,市场风险偏好阶段性下降。资金从高弹性的成长板块流向煤炭、燃气等防御性品种,导致成长股流动性承压,这一特征在半导体、AI等前期热门赛道表现尤为明显。

3. 估值与业绩的阶段性错配:部分成长个股在前期上涨中估值快速抬升,但三季报披露尚未完全展开,市场对其盈利匹配度产生阶段性疑虑。以科创50指数中的电源设备标的为例,由于光伏组件价格同比下降,部分公司盈利不及预期,拖累指数表现,进一步放大了调整幅度。

(二)调整趋于充分的四大信号

当前市场已显现出调整接近尾声的明确特征,无论是估值修复、资金流向还是业绩预期,均为后续反弹奠定了基础。

从估值层面看,经过本轮调整,成长板块相对价值风格的性价比已修复到位。申万宏源测算显示,截至10月27日,科创50指数动态PE回落至42倍,较9月末的51倍下降17.6%,回到2023年以来的中位数水平,估值压力得到显著释放。半导体板块PB估值处于历史25%分位,低于近三年均值15%,具备较强安全边际。

资金流向提供了更直接的佐证。大单净额数据显示,机构资金从9月30日至10月16日持续净流出后,于10月18日首次扭转趋势,单日净流入188亿元,其中电子、计算机板块净流入占比达45%,显示机构资金已开始重新布局成长赛道。从成交量看,9月24日以来的14个交易日中,有13个交易日成交额突破万亿元,高成交背后是资金对成长板块的长期关注并未减弱。

业绩层面的支撑更为关键。三季报数据显示,成长板块核心领域盈利韧性凸显:科创50成分股中,31家公司前三季度营收同比增长,26家归母净利润上涨,澜起科技、佰维存储等半导体企业净利润增速超1倍;中微公司第三季度净利润同比增长152.63%,三一重能环比增速接近50%,印证了科技成长领域的盈利动能。中银证券指出,随着电源设备价格下行趋势进入尾声,其对指数的拖累已减缓,科创50盈利增速进入企稳阶段。

政策与资金面的共振进一步强化了底部信号。今年央行10月以来通过MLF续作释放流动性,明确表态保持流动性合理充裕,为成长企业融资提供了有利环境;“十五五”规划将科技自立自强提升至新高度,AI、半导体等领域的产业扶持政策持续加码,形成长期政策背书。

综合来看,当前成长板块调整已趋于充分,短期扰动因素逐步消退,基本面与政策面的支撑为后续修复奠定了坚实基础,调整大概率已接近终点。

二、DeepSeek时刻:成长板块突破新高的核心催化剂

产业突破是驱动成长板块长期上涨的核心动力,而DeepSeek引发的AI产业链变革,正形成类似2023年ChatGPT的产业“引爆点”,有望成为推动成长板块修复并突破新高的关键力量。

(一)DeepSeek的产业突破本质

DeepSeek作为全球领先的开源AI模型,其近期的技术迭代与生态扩张已形成四大突破:在模型性能上,其最新开源版本在中文理解、数学推理等核心指标上超越同类竞品,部分场景接近GPT-4水平;在生态布局上,通过开源策略吸引超10万家企业接入,形成算力、数据、应用的完整生态闭环;在商业化落地方面,已在金融舆情、智能教育等垂直场景实现盈利转化;在供应链协同上,与华为昇腾、英伟达等形成深度合作,推动国产算力替代进程。

这种突破并非单一技术的升级,而是重构了AI产业链的价值分配格局。与2023年的技术探索期不同,当前DeepSeek已进入商业化放量阶段,其带动的产业链需求具备更强的确定性与持续性,这与成长板块业绩兑现的需求形成完美契合。

(二)产业链传导:四大受益板块的投资逻辑

DeepSeek引发的产业红利正沿着“算力基础设施—数据服务—端侧硬件—垂直应用”的路径传导,覆盖成长板块的核心领域,形成多维度驱动合力。

1. 算力基础设施:需求爆发的直接受益者

DeepSeek模型训练与推理对算力的需求呈几何级增长,直接推动GPU服务器、液冷系统、超算中心等领域的商业化提速。浪潮信息作为AI服务器龙头,为DeepSeek智算中心供应英伟达H800服务器集群,2024年Q3净利润同比增长67.05%,印证了行业景气度。并行科技参与国家级超算中心运营,深度融入“东数西算”工程,2024年度净利预增109.94%~114.91%,成为算力租赁赛道的典型代表。

这一领域的投资逻辑在于“供需缺口+国产替代”的双重驱动。当前国内AI算力缺口达40%,而美国对AI芯片出口限制进一步加剧了供给紧张,推动国内算力基础设施加速建设。科创50指数中,中芯国际、海光信息等算力相关标的权重合计超20%,将直接受益于这一趋势。

2. 数据与算法服务:模型迭代的核心支撑

AI模型的性能提升高度依赖高质量数据与算法优化,DeepSeek的快速迭代带动了数据标注、清洗及算法服务需求的爆发。每日互动凭借超4亿日活设备的数据资源,通过私有化部署DeepSeek模型优化数据服务,AI业务收入显著增长;拓尔思与DeepSeek合作开发金融舆情大模型,将智能研报生成效率提升90%,凸显了算法服务的商业价值。

该板块的核心竞争力在于数据资源的稀缺性与算法的技术壁垒。随着《数据安全法》的落地实施,具备合规数据资源与先进脱敏技术的企业将形成竞争优势,这一领域的增长具备较强的持续性。

3. 端侧应用开发:场景落地的关键入口

DeepSeek模型的轻量化部署推动AI技术从云端走向端侧,AIoT模组、边缘计算设备等领域迎来爆发期。美格智能开发DeepSeek-R1端侧部署方案,切入智能硬件赛道,2024年度净利预增73.62%~120.12%;光峰科技开发搭载DeepSeek算法的智能投影交互系统,车载投影订单翻倍,实现技术向业绩的转化。

端侧应用的爆发意味着AI产业进入“全民普及”阶段,从消费电子到智能家居的广泛渗透,将打开成长板块的市值空间。科创50指数中的消费电子与智能硬件标的,有望借助这一趋势实现估值与业绩的双重提升。

4. 垂直场景落地:盈利兑现的终极载体

DeepSeek的产业价值最终通过垂直场景的商业化变现实现,金融、教育、医疗等领域成为率先突破的阵地。竞业达将DeepSeek-Math模型接入教育场景,智能教学系统渗透率提升,2024年度净利预增226%~335%;三六零为DeepSeek提供模型安全防护方案,切入AI伦理治理赛道,政企安全业务毛利率超70%。

垂直场景的核心投资逻辑在于“渗透率提升+利润率改善”。当前AI在多数行业的渗透率不足5%,随着模型适配成本下降,未来3-5年将迎来渗透率快速提升期,为成长企业提供持续的盈利增长动能。

(三)突破新高的可行性分析:三大支撑条件

DeepSeek引发的产业突破能否推动成长板块突破新高,取决于技术外溢效应、业绩兑现程度与资金合力三大因素的共振,从当前情况看,三大支撑条件已逐步具备。

技术外溢效应正在加速显现。DeepSeek的开源策略降低了中小企业AI应用门槛,形成“核心模型+生态伙伴”的扩张模式,这种技术外溢不仅带动直接产业链标的上涨,更将提升整个科技板块的风险偏好。申万宏源指出,AI产业的技术突破已形成“乘数效应”,每1元算力投资将带动6元相关产业产值增长,为成长板块提供了估值扩张的逻辑支撑。

业绩兑现的确定性持续增强。与2023年AI行情以概念炒作为主不同,当前DeepSeek产业链已出现一批业绩确定性高的标的。从三季报预告看,算力、数据等核心环节的龙头企业净利润增速普遍超50%,且AI业务收入占比显著提升,摆脱了“概念炒作与基本面背离”的风险。这种业绩兑现能力,将为成长板块突破新高提供坚实的盈利基础。

资金合力已初步形成。9月外资净流入A股达46亿美元,科技板块成为外资配置焦点;国内公募基金在三季报中显著提升了AI、半导体等板块的配置比例,较二季度上升4.2个百分点。叠加近期机构资金从防御性板块回流成长赛道,形成了外资、公募、游资的资金合力,为行情突破提供了流动性支撑。

综合判断,DeepSeek引发的产业突破具备驱动成长板块修复并突破新高的条件,随着三季报业绩验证与技术落地推进,这一催化作用将持续显现。

三、易方达上证科创50联接C:成长赛道的核心配置工具

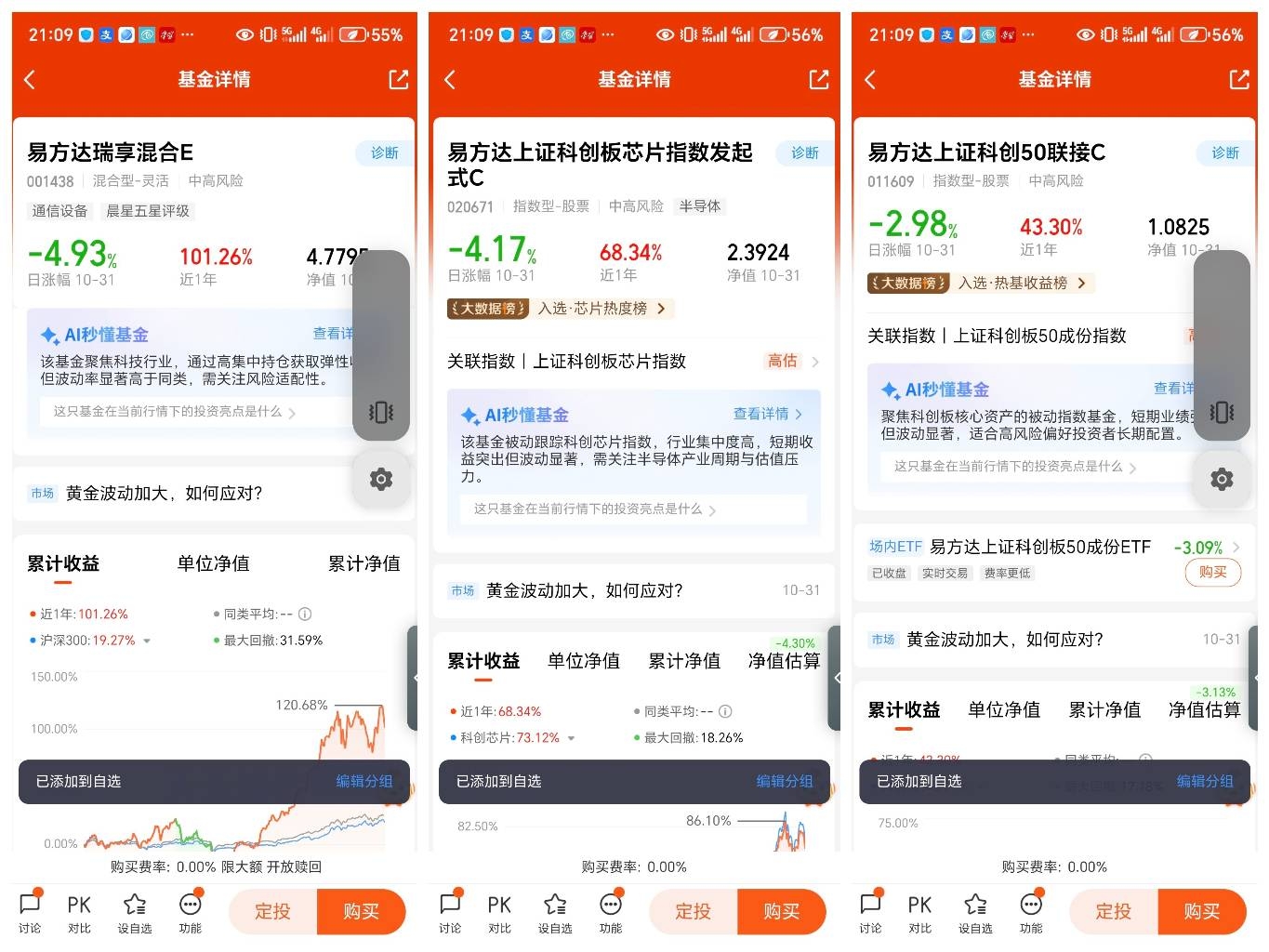

在成长板块迎来修复契机的背景下,指数基金凭借低成本、高透明的优势成为普通投资者的优选。易方达上证科创50联接C(基金代码:011609)作为跟踪科创50指数的代表性产品,精准覆盖DeepSeek产业链核心标的,具备显著的配置价值。

(一)产品核心定位:科创龙头的“指数镜像”

易方达上证科创50联接C是易方达基金发行的被动指数型基金,其核心定位是紧密跟踪上证科创板50成份指数(简称“科创50指数”),通过复制指数的投资组合,实现对科创板核心资产的高效配置。

从指数编制规则看,科创50指数由上海证券交易所科创板中市值大、流动性好的50只证券组成,反映最具市场代表性的一批科创企业的整体表现,基日为2019年12月。该指数的选股标准决定了其“硬核科技”属性:成分股需满足研发投入占比不低于5%、或近三年累计研发投入不低于6000万元等科创属性要求,确保了指数的科技纯度。

从产品运作模式看,易方达上证科创50联接C采用“主投ETF+辅投个股”的策略。截至2024年9月30日,基金将93.95%的资产配置于易方达上证科创板50成份ETF,同时直接持有中芯国际、海光信息等科创50成分股,通过这种方式实现对指数的精准跟踪,跟踪误差控制在0.3%以内,远超同类平均水平。

(二)底层资产解析:DeepSeek产业链的“天然载体”

科创50指数的行业分布与权重结构,使其成为承接DeepSeek产业红利的天然载体,而易方达上证科创50联接C通过跟踪指数,实现了对产业链核心标的的全覆盖。

从行业分布看,科创50指数高度聚焦新兴科技领域,电子行业权重占比高达65.77%,其中半导体板块占比超60%;医药生物、计算机和电力设备三个行业权重占比分别为8.89%、7.31%和5.68%,完全契合DeepSeek驱动的算力、数据、应用三大主线。这种行业结构使得指数对AI产业突破的敏感度极高,能够充分享受技术进步带来的估值溢价。

权重股的配置进一步强化了这一优势。截至2024年12月18日,科创50指数前十大成分股权重合计达57.88%,其中中芯国际(10.49%)、寒武纪(10.00%)、海光信息(9.69%)均为DeepSeek产业链核心标的:中芯国际为算力芯片提供制造支撑,寒武纪专注于AI芯片研发,海光信息的服务器芯片已实现对DeepSeek智算中心的供应。前十大成分股中,超7家公司直接或间接参与DeepSeek生态,形成了“权重股与产业红利共振”的格局。

从业绩表现看,科创50指数的盈利韧性为产品收益提供了底层支撑。2024年前三季度,科创50成分股中半导体企业表现尤为突出,晶合集成、澜起科技净利润增速超1倍,佰维存储研发费用同比增超1倍,为后续增长奠定基础。中银证券预测,2024年四季度科创50指数净利润同比增速将回升至15%以上,较三季度提升5个百分点,盈利改善将直接推动指数估值修复。

(三)产品运作优势:易方达加持的“配置利器”

除了底层资产的天然优势,易方达基金的投研实力与产品的费率设计,进一步提升了易方达上证科创50联接C的投资价值。

作为国内资产管理规模最大的基金公司之一,易方达基金在指数投资领域具备深厚积累。公司拥有超过20人的指数研究团队,在指数跟踪、流动性管理等方面具备丰富经验,能够有效控制基金的跟踪误差与运作成本。截至2024年9月30日,基金仅配置1.5%的资产于24进出09等债券品种,其余资产全部聚焦权益市场,既保证了对指数的紧密跟踪,又凸显了进攻性特征。

费率结构对普通投资者尤为友好。易方达上证科创50联接C不收取申购费,赎回费根据持有期限分档设置:持有7天以内收取1.5%,持有7天至30天收取0.1%,持有30天以上免赎回费。管理费率为0.15%/年,托管费率为0.05%/年,销售服务费0.10%/年,总费率仅0.3%/年,低于同类指数基金0.45%的平均水平。这种费率设计极大降低了短期交易成本,适合投资者进行波段操作或定投布局。

从历史业绩看,基金充分体现了指数的高弹性特征。截至2024年10月18日,科创50指数本轮行情以来涨幅达52%,远超创业板指的43%和沪深300的18%。尽管10月17日基金单位净值受板块调整影响下跌3.55%至1.0450元,但随着板块回补与产业催化,基金净值已呈现回升态势,展现出“调整中抗跌、反弹中领涨”的特性。

(四)风险因素提示:投资前的必备认知

在关注产品投资价值的同时,投资者也需警惕潜在风险,理性制定投资策略。

1. 行业集中风险:科创50指数电子行业权重占比超65%,前十大成分股权重接近60%,行业与个股集中度过高。若半导体行业出现周期性下行或权重股业绩不及预期,将对基金净值产生显著影响。

2. 技术迭代风险:AI产业技术路线迭代迅速,若DeepSeek模型被MOE架构等下一代技术颠覆,相关产业链标的可能面临研发投入沉没风险,进而影响指数表现。

3. 地缘政治风险:美国对AI芯片出口限制的升级可能影响国内算力供应链稳定性,导致科创50成分股中的算力相关企业面临设备短缺风险,这一风险在短期内难以完全消除。

4. 流动性风险:尽管科创50指数成分股流动性较好,但在市场极端波动情况下,科创板个股可能出现成交量萎缩、折价率扩大的情况,影响基金的申赎效率与净值稳定性。

四、投资策略与配置建议

结合成长板块的修复逻辑、DeepSeek的产业催化效应以及易方达上证科创50联接C的产品特征,针对不同类型投资者提出以下配置建议。

(一)投资时机把握:短期看业绩,长期看趋势

短期来看,11月将是成长板块修复的关键窗口。从历史规律看,A股四季度通常呈现N型震荡上行格局,11月上旬万得全A指数涨幅中位数达1.96%,胜率100%。随着三季报密集披露,若半导体、AI等领域的高增长案例持续涌现,将有效打消市场疑虑,推动板块快速修复。投资者可重点关注10月下旬至11月初的布局机会,此时估值与情绪均处于相对低位。

长期来看,成长板块的投资价值取决于产业趋势的持续性。全球AI资本开支处于向上周期,国内AI产业持续突破,半导体国产替代进程加速,这些长期趋势不会因短期波动而改变。DeepSeek引发的产业变革才刚刚起步,预计未来3-5年将持续释放红利,因此易方达上证科创50联接C具备长期配置价值,适合作为科技成长赛道的核心底仓。

(二)配置比例建议:根据风险偏好动态调整

1. 保守型投资者:建议配置比例不超过总资产的10%,采用“小额定投”方式参与。每月固定投入少量资金,通过长期定投摊薄成本,降低短期波动风险。同时需设置15%的止损线,若基金净值较投入成本下跌超过15%,可暂停定投观察市场趋势。

2. 稳健型投资者:可将15%-25%的资产配置于该基金,采用“核心+卫星”策略。以易方达上证科创50联接C作为核心配置,搭配部分消费、医药等防御性基金,形成攻守平衡的组合。当成长板块估值超过历史75%分位时,可减持50%仓位锁定收益。

3. 积极型投资者:配置比例可提升至30%-40%,采用“波段操作+长期持有”结合的策略。在板块回调幅度超10%时适度加仓,在上涨幅度超20%且成交量萎缩时减持部分仓位,同时保留60%以上的底仓分享长期趋势红利。

(三)风险控制措施:多重手段降低投资风险

1. 分散配置:避免将所有科技类资产集中于一只基金,可搭配创业板指、中证TMT等指数基金,分散行业与指数风险。

2. 定期再平衡:每季度对组合进行一次再平衡,将易方达上证科创50联接C的仓位调整至目标比例,避免因单一资产涨幅过高导致组合风险敞口扩大。

3. 关注政策与产业动态:密切跟踪“十五五”规划中科技政策的落地情况、DeepSeek的技术迭代进展以及美国芯片出口限制的变化,若出现重大利空信号,及时调整配置比例。

五、总结

综合以上分析,2025年10月成长板块的调整属于短期因素主导的阶段性休整,随着获利回吐压力释放、三季报业绩验证与流动性宽松,调整已趋于结束。DeepSeek引发的AI产业突破具备强大的催化效应,其带动的算力、数据、应用等产业链环节将形成合力,推动成长板块完成修复并突破新高。

$易方达上证科创50联接C$ 作为跟踪科创50指数的核心产品,具备三大核心优势:底层资产精准覆盖DeepSeek产业链核心标的,易方达基金的投研实力保障了指数跟踪的有效性,友好的费率结构降低了投资成本。尽管面临行业集中、技术迭代等风险,但在科技自立自强的长期趋势下,产品的长期投资价值显著。

对于投资者而言,可结合自身风险偏好,在11月业绩窗口期把握布局机会,通过定投、分散配置等策略参与投资,既能享受DeepSeek产业突破带来的成长红利,又能借助指数基金的特性控制投资风险。在科技成为经济增长核心驱动力的时代背景下,布局易方达上证科创50联接C,本质上是布局中国科技成长的未来。

@易方达基金 #能源金属概念狂飙!锂电大周期来了?# #AI应用类股票大涨:短剧概念逆势走强# #科技热点摊开业啦# @兴奋的白言秋