“幸运之潮或许正在朝着我们的方向奔涌而来,但我们依旧要谨小慎微,以防湍流掀翻我们的小船。”

——约翰邓普顿《泡沫逃生》第一版序

在每一轮技术创新席卷市场时,如何与时俱进,同时避免出局?《泡沫逃生技术进步与科技简史》一书通过回顾过去200年出现的重大科技发明及对资本市场的影响,企图寻找背后的规律。本文梳理部分内容,以供参考。

科技投资,必然带来泡沫吗?

铁路股票(19世纪40年代)、无线电股票(20世纪20年代)、电子股票(20世纪60年代)、互联网股票(21世纪初)的故事或许存在一定的共性,科技可以改变世界,但它难以改变人性。

19世纪中叶,欧美铁路在工业革命的背景下迎来扩张机遇,取代运河和马车成为新型运输宠儿——仅在1825-26两年间,新开通的铁路数量几乎达到前20年里建成的铁路总数量,乐观情绪和杠杆趋势蔓延。

随后,铁路股的繁荣延续至19世纪40年代后期,彼时热潮的终结主要归结于4个作用力:

股票中的杠杆率过高,投资者负债过多,偿债压力给股价带来下行压力

许多公司的财务预测过于乐观,但事实是不及预期,低估了日趋激烈的行业竞争

利率环境发生变化,1845年10月英格兰银行将利率从2.5%提升到3%,此后利率继续攀升

经济形势开始掉头,1848年政治动荡开始笼罩欧洲大陆

同样,2000年美股互联网泡沫前夕还存在这些现象:

放弃股息和现金流作为衡量公司业绩指标的做法逐步走向极端

若估值按某个基准无法维持,市场就转向其他更“好接受”的标准

当公司创造现金流和利润的前景日益渺茫时,投资风险会不断上升

历史上看,往往当一个新技术概念进入股票市场且被过度夸大,如果恰逢有利的市场和流动性条件,就容易被转化为泡沫。对此,书的作者也总结了几轮泡沫的共性条件:

出现一种具有潜在变革性质的新技术

货币和信贷环境相对宽松

投资者和消费者大多对市场持乐观态度

出版物大量出现,高调宣传新技术的优势

供给充足,创建大量满足投资者需求的新公司

放弃正常估值及其他评估标准

往往被冠以某个有助于激发想象力的限定性名称(如:“漂亮50”、“FAANG”等)

每一轮泡沫的成因和环境各有不同,但所有新技术都难免“资本饥渴-资本过剩-再次饥渴-再次过剩”的周期往复,因此识别身处的周期,并采取相应的对策,对科技投资而言或许比较关键。

新技术投资者们面临的3个共性问题

20世纪的汽车投资者们,需要权衡三个问题:(1)在汽油、蒸汽和电动这三项技术中,谁将脱引而出?(2)在数百家汽车产业公司中,谁会成功地生存下去?(3)汽车行业的领导地位,到底属于美国还是欧洲?

20世纪,汽车的出现给运输业带来了变革性的升级,成为了比铁路更灵活、比自行车承载力更大、比马车更便宜的新型运输方式。在新技术的成熟之路上,关键技术、胜者公司和产业土壤成为投资者们面临的三个“路口”。

技术之争,时间决出胜者

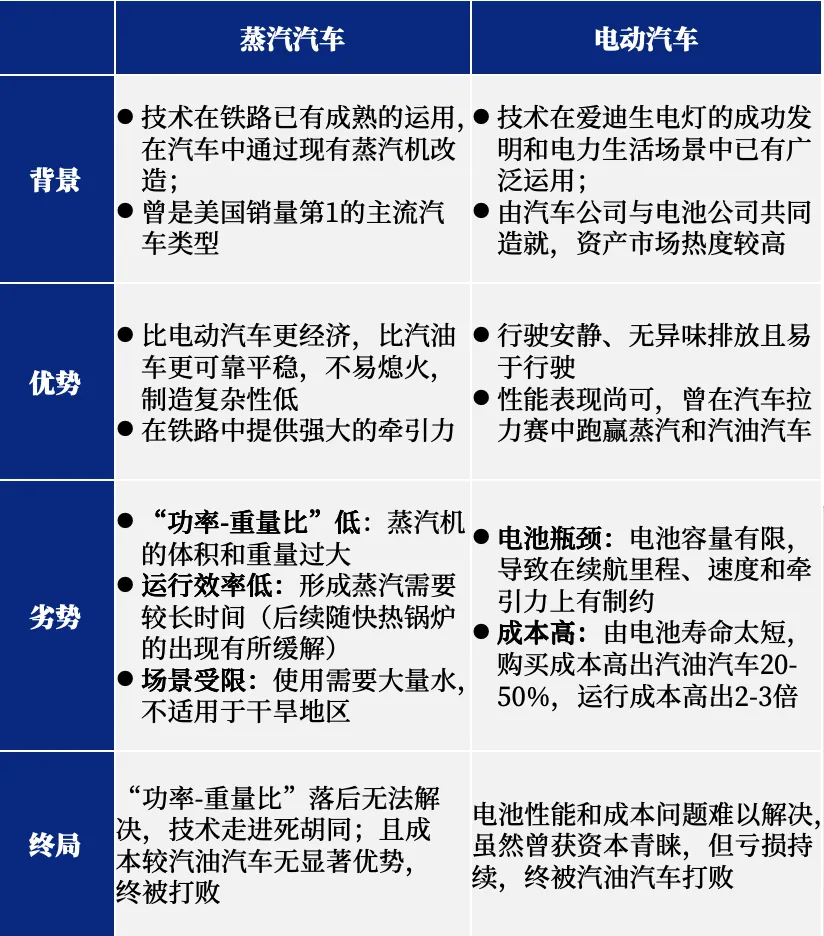

彼时为汽车提供动力的发动机主要有3种流派:蒸汽机、电动机和汽油机,前两者已发展多年,而汽油机历经了多年的漫长赶超,最终成为了当时的赢家。

图:20世纪初,两种现有技术对比汽油车的优劣

来源:总结整理自《泡沫逃生》。历史不代表未来,投资须谨慎。

行业领导者,此消彼长

早期的汽车生产商约等于组装商,把来自不同供应商的零件组装为整车,行业呈现进入门槛低(唯二的技术壁垒在于:利用外购零件独立设计和生产整车的能力)、集中度较高(20%的公司贡献了80%的汽车总产量)、盈利结构不稳定(财务状况重度依赖于供应商信用和客户付款期,若遇经济衰退则负面影响显著)的特征。

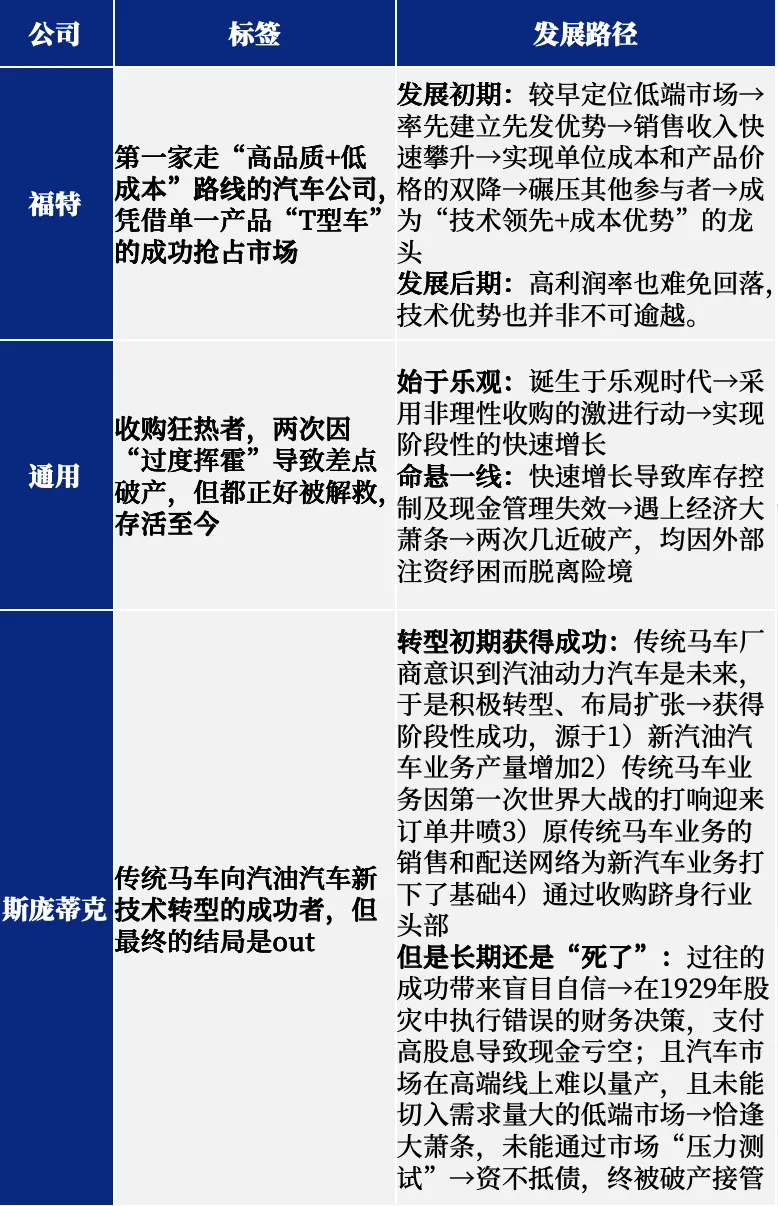

在此背景下,主要有3家公司成为“主角”,而不同的策略选择、发展路径和时局环境,也造就了各异的生命曲线。

来源:总结整理自《泡沫逃生》。历史不代表未来,投资须谨慎。

尽管当时的汽车产业,但是要把整体产业增长转化为投资者收益,需要找到赢家公司,并在适当的时机及时买入和卖出,这也对投资者的远见和洞察力提出了很高的要求。

美国vs欧洲,产业会在哪片土壤焕发生机?

汽油技术起源于欧洲,而后进入美国,并迅速成为了基础产业。美国汽车产业蓬勃发展的背后,不仅源于彼时美国经济的强势增长,还得益于关税保护——美国对欧洲进口商品征收45%的从价税,以刺激本土制造商的涌现。再叠加行业内更强的整合动力,使其相较欧洲更早地出现了如上3家行业领袖。

然而欧洲,在设计和制造方面在19世纪90年代中期都处于领先优势,但历经十年后被美国制造商超越,主要原因有:1)未能实现量产:每辆车单独制造,运行及维护成本较高;2)本土路况:欧洲的道路多为柏油马路,相比美国的砂石路,路况更好,因此车辆的自重很大;3)现有竞争对手的阻挠:马车和铁路产业通过推出法案等实质性障碍,以阻挠汽车产业的发展;4)别国的政策环境:美国对进口汽车征收关税,使得欧洲汽车对于美国市场的渗透程度十分有限。

土壤环境造就了不同的成长路径,但技术优势并等同于高成长。早期欧洲享有明显的技术优势,虽然本土产业也在前进发展,但相较美国的阶段性增速更弱。因此技术能在哪片土壤上开花结果,同样也值得长期观察期待。

新技术投资中,识别赢家绝非易事

“1901-1902年在《纽约先驱报》周日版刊登股票销售广告的150家公司中,如今(1907年)还在赚钱且还在支付股息的公司,只有1家。”——Success Magazine,1907年6月刊

从历史来看,新技术赛道是一条淘汰率奇高的道路,多数公司注定都会是输家。以20世纪初的美国汽车产业为例,50%的公司存活时间不到6年,超过25%的公司不足3年。

且市场主导者频繁更替,成功也分阶段。在20世纪初美国无线电公司成立的10年间,无线电行业历经爆发式增长,叠加美国经济繁荣期,公司的销售收入和净利润连同股价扶摇直上。但随着无线电行业达到饱和后,销售增长难以为继,叠加经济大萧条,股价距离最高点蒸发90%以上。

成功的技术未必会带来成功的企业,但赢家往往是那些能清楚辨识行业或市场未来发展趋势的企业。例如,在19世纪产能严重过剩的重资产行业石油产业中,通过强化兼顾运输端和生产端供应链控制,从而实现突围的标准石油公司;又例如在快速周转的轻资产行业互联网产业中,以库存最少化在成本曲线上创造竞争优势为原则,成为可靠的低成本分销平台的在线电商。

技术浪潮能带来机遇,也会带来陷阱。投资新技术绝非易事,不仅需要深刻理解它带来的影响,还要耐心观察事态的发展,选择合理的投资机会。

早在60年前,政治经济学家约瑟夫熊彼特就曾说过:“技术变革是一场“创造性破坏”的过程,让经济体系得以实现周期性的自我再生。”

技术变革充斥着不确定性,但论其对经济的影响:

短期大概率为正:随着技术投入→转化为消费→推高经济增长率→企业加速增长→需要大量资本支出

中期可能带来一定的波动:于企业:大量资本支出后→现金消耗难以维持→新资本难以获取→企业经营资金紧张;于市场:过度投融资后→资本市场需要喘息→为了恢复未来融资的资金源泉→需要降低消费、提高储蓄率→幸存的公司开始重新融资、自我修复;产能过剩之处,需要消化过剩产能,或迎来就业市场调整

长期定能带来积极影响:新技术带来更快捷的生产和销售→提高经济增长率并改善社会生活水平

在一轮大的技术浪潮面前,大胆假设和小心求证同样重要。愿投资者能在科技的浪潮中,把握短中长期机遇,与科技共成长。

$兴全沪深300指数(LOF)C(OTCFUND|007230)$

$兴全沪深300指数(LOF)A(OTCFUND|163407)$

$兴全商业模式混合(LOF)A(OTCFUND|163415)$

#科技热点摊开业啦#

文:邓徵。参考:《泡沫逃生技术进步与科技简史》风险提示:本文为投资者教育资料,仅用于为投资者提供丰富的、多角度的投资者教育素材,非营销材料,亦非对某只证券或证券市场所做的推荐、介绍或预测。本文内容不应被依赖视作预测、研究或投资建议,也不应该被视为购买、出售任何证券或采用任何投资策略的建议。投资须谨慎。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资者投资于本公司基金时应认真阅读相关基金合同、招募说明书等文件,根据自身的风险评级选择相应风险等级的基金产品。我国基金运作时间较短,不能反映股市发展的所有阶段。基金收益具有波动性,过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成基金业绩表现的保证,基金投资有风险,请审慎选择。