$中欧薪动月月投$ $债基优等生$ $中欧现金增强$

望远镜指标:当下10年国债收益率与7天公开市场逆回购利率差为45bp,对应的中期温度计20度。

注:由于MLF招标改革,中标利率差异化,因此MLF政策利率属性正式淡出,改用7天公开市场逆回购利率作为政策利率。

显微镜指标:从卖出信号方面,以30年国债换手率观察久期策略的拥挤度,没有触发左侧卖出预警信号;以3年AA信用利差观察信用策略的拥挤度,当下利差处在过去3年的9.7%分位数,没有触发左侧卖出预警信号;此外,以资金利率底部抬升确认债牛的反转,也没有发出信号。

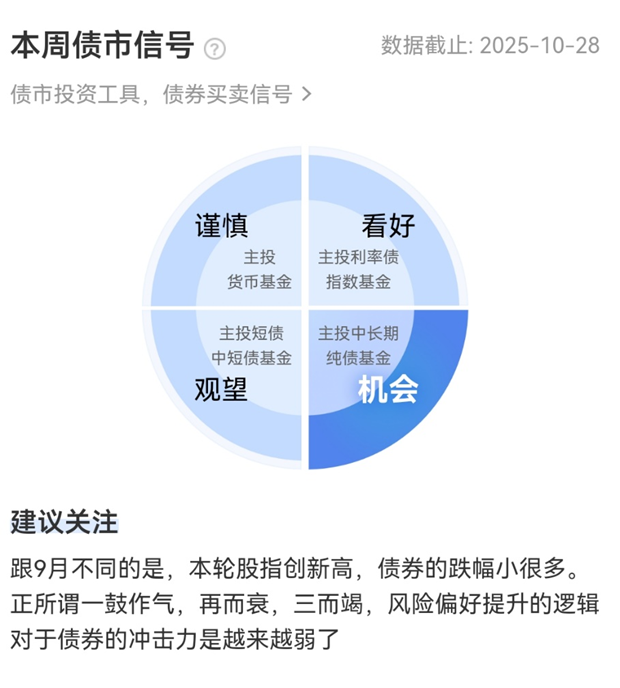

因此,综合债市望远镜和显微镜信号:目前债市信号灯在第2档【机会】,我们可以多关注下中长期信用债基金的配置价值。

最近债市出现一些较为积极的信号

一、在股市表现强势的时候,债市受到的冲击也没有之前那么大,甚至出现过股债齐涨。

跟9月不同的是,本轮股指创新高,债券的跌幅小很多。正所谓一鼓作气,再而衰,三而竭,风险偏好提升的逻辑对于债券的冲击力是越来越弱了。

二、 就是本周一,潘功胜行长出席2025金融街论坛年会,并在主题演讲中称“目前,债市整体运行良好,我们将恢复公开市场国债买卖操作”。尾盘伴随演讲内容曝光,债市多头情绪相应爆发,10年、30年国债活跃券收益率演绎直线下行行情,降幅达到4-5bp。时隔近十个月,重要货币工具重新启动也令债市激动了一把。

市场之前对买债其实是有一定预期的,但预期氛围最浓的时候是在9月份,当下其实处于大家已经没什么期待的时候,央行宣布要重启买债,超出了市场预期。因此,对债市而言,利好不仅是资金宽松效果,更在于市场预期的逆转。

华西固收团队认为,本轮国债买卖重启,可能扮演降准替代的角色。2022年以来,每年实施两次降准与两次降息逐渐成为央行的政策惯例,分别对应上下半年的两轮货币支持。2025年5月初,在潜在的关税冲击下,央行已同步完成了一次降准与一次降息。不过,在当前全年经济增长目标实现难度不大,外部风险缓和的背景下,降准降息等强效手段或可适当延后,保留应对未来突发事件的政策空间。而通过国债买卖操作,既可以缓解商业银行的债券持仓压力,又可以实现类降准的效果,为四季度市场平稳运行保驾护航。(来源:《央行重启国债买卖,债市破局》,10/28)

加上其他债市利空在三季度也有所定价,债市面临的压力较此前整体缓解,再结合上述两点较为积极的信息,展望债市后市,我们认为后续多头情绪可能会跟随央行的动作,共振升温。因为重启国债买卖会起到稳定市场预期的作用,投资者会博弈央行单月买债规模,尤其是在市场明显调整的时候,容易产生央行稳市场的预期,有助于多头情绪升温。叠加临近年末,机构业绩冲刺诉求可能较强。因此,对四季度债市表现可以适度乐观。

风险提示:

发车模型/信号并不能减轻或免除基金投资本身的固有风险,投资者完成交易前请认真阅读投顾服务协议、策略说明书、风险揭示书等法律文件,全面了解基金投资风险。

中欧财富本着勤勉尽责、诚实守信的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示其未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。基金投资顾问业务尚处于试点阶段,存在因试点资格被取消不能继续提供服务的风险。投资者应充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资者获取收益,也不是替代储蓄的等效理财方式。