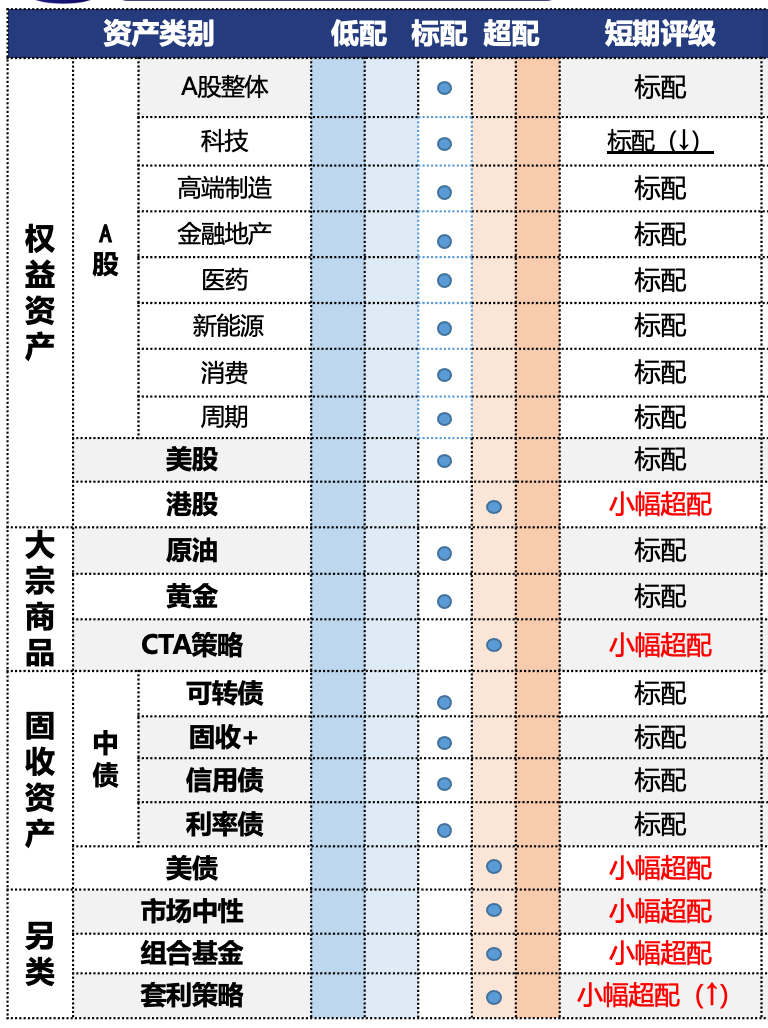

投资观点:标配,除创新药外,还可以关注医疗器械、减肥药和AI+医疗等板块的投资机会。

本期医药窄幅震荡,指数周涨0.46%,表现弱于国证A指。一方面是大盘成交萎缩,科技股卷土重来形成挤压。另外一方面创新药龙头创记录的BD交易公布后不涨反跌,影响投资者情绪。行业方面涨跌互现,受海外因素影响较大的医疗服务因贸易战缓和而明显反弹,医疗商业、合成生物和减肥药等也小幅上涨。而生物制品、美容护理和化学制药微跌。

近期创新药板块表现偏弱,特别是信达生物与武田制药的114亿美元天量BD落地后股价下跌,引发市场关注。此次交易刷新了中国药企BD金额纪录,标志着本土创新药全球价值获得国际巨头认可。而co-co模式使信达首次以平等身份参与国际利润分成,标志其由区域型创新药企向国际化公司跃迁。但与此同时,信达需承担40%的开发和商业化成本,意味要承担研发失败或销售不及预期的风险,这削弱了该交易的“利好”属性。另外,相较于超百亿美元的总金额,12亿美元的首付款(其中1亿为股权出资)比例相对偏低,未能完全达到市场预期。而此前数月,BD交易曾是推动板块大涨的核心催化剂,但随着同类交易频发,市场对其逐渐“审美疲劳”,利好消息的刺激效应已显著减弱。所以消息公布后,前期积累的大量获利盘选择套现,直接压制了股价表现。因此近期创新药调整主要是大盘和板块自身存在获利回吐压力。而创新药产业趋势并未逆转。9月WCLC和10月ESMO会议上,中国学者研究成果数量与质量显著提升。12月美国血液学会年会(ASH),数十家中国企业将展示血液肿瘤领域(如白血病、淋巴瘤、多发性骨髓瘤)的创新药临床数据,中国口头报告数量可能再创新高。创新药短期弹性明显变弱,但回调幅度已达30-40%,估值压力缓解。目前已经从炒BD到验证数据阶段,以及到三期临床验证的逻辑。后续仍可积极逢低关注。目前A股大盘连续上涨后进入高估值阶段,后市波动或加大,对医药赛道以把握波段和结构机会为主。除创新药外,还可以关注医疗器械、减肥药和AI+医疗等板块的投资机会。

投资逻辑:拥挤度处于中性偏高区域,技术指标方面,MACD和RSI均进入空头,但已经有所转暖;九月赛道景气分位数边际下滑,其中美容护理相对平稳。二季报医药赛道收入微幅增长,利润端也有一定改善,是否形成趋势尚待进一步数据确认。结构方面分化明显,创新药、医疗服务(主要是CXO部分)改善明显;中证医卫指数五年PE/PB分位数为78%和41%,与上期基本持平。

数据来源:Wind,省心研究院,截至2025/10/24。

作者:方思超 ,投资顾问,SAC执业证书编号:S0570619090010

李文辉,投资顾问,SAC执业证书编号:S0570615050017

吴紫燕,投资顾问,SAC执业证书编号:S0570613090001

潘俐俐,投资顾问,SAC执业证书编号:S0570615050012

汪子涵,投资顾问,SAC执业证书编号:S0570623050008

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

华泰证券本着诚实信用、勤勉尽责的原则提供基金投资顾问服务,提供投资建议并为投资者调仓,但不保证投顾账户一定盈利,也不保证最低收益。组合历史业绩不代表未来收益。华泰证券提醒投资者接受基金投资顾问服务遵循“买者自负”原则,投资者应结合自身的投资经历、风险承受能力、资产配置需要做出投资决策,基金投顾账户的投资风险由投资者自行承担。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。

本材料版权仅为华泰证券公司所有,未经许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本材料发布的所有内容的版权。