2025年三季度,A股市场延续上行态势,行情持续升温。自6月下旬中美关系缓和以来,市场外部环境显著改善,为A股震荡走强奠定基础。8月,AI热潮全面爆发,芯片、通信、电子等科技板块领涨,大盘突破去年高点。9月虽转入高位震荡,但市场热度不减,多个板块轮番表现。海外机构投资者纷纷加码布局,A股一扫前几年低迷表现,成为全球表现最亮眼的市场之一。让我们一起回顾2025年三季度泉果嘉源的产品运作,听听基金经理钱思佳对后市的观察与思考。

『产品运作』提升仓位,聚焦市场结构性机会

Q:泉果嘉源整体运作情况如何?

泉果嘉源成立于2023年12月5日,截至2025年9月30日,泉果嘉源A类成立以来净值增长率37.18%;最大回撤-10.10%,同期沪深300指数最大回撤-21.04%,创业板指最大回撤-31.81%。

根据三季报披露,泉果嘉源股票仓位占基金资产净值的78.12%,其中港股占比29.14%。组合整体仓位有所提升,港股占比仍保持较高水平。自成立以来,组合始终聚焦市场结构性机会,对市场全面好转并未给予过强假设,因此仓位始终契合降低组合波动的投资目标。

在此期间,组合也持续优化结构:红利方面,基于经营久期可预见性、股息率高低及兑现确定性进行持仓调整;细分行业层面,增加有色、半导体、电新等子行业投资比例;转债方面,依据低债券溢价率策略筛选标的,并在价格上涨后兑现部分收益,整体转债仓位有所降低,调整部分空间给权益部分,以提升组合弹性。

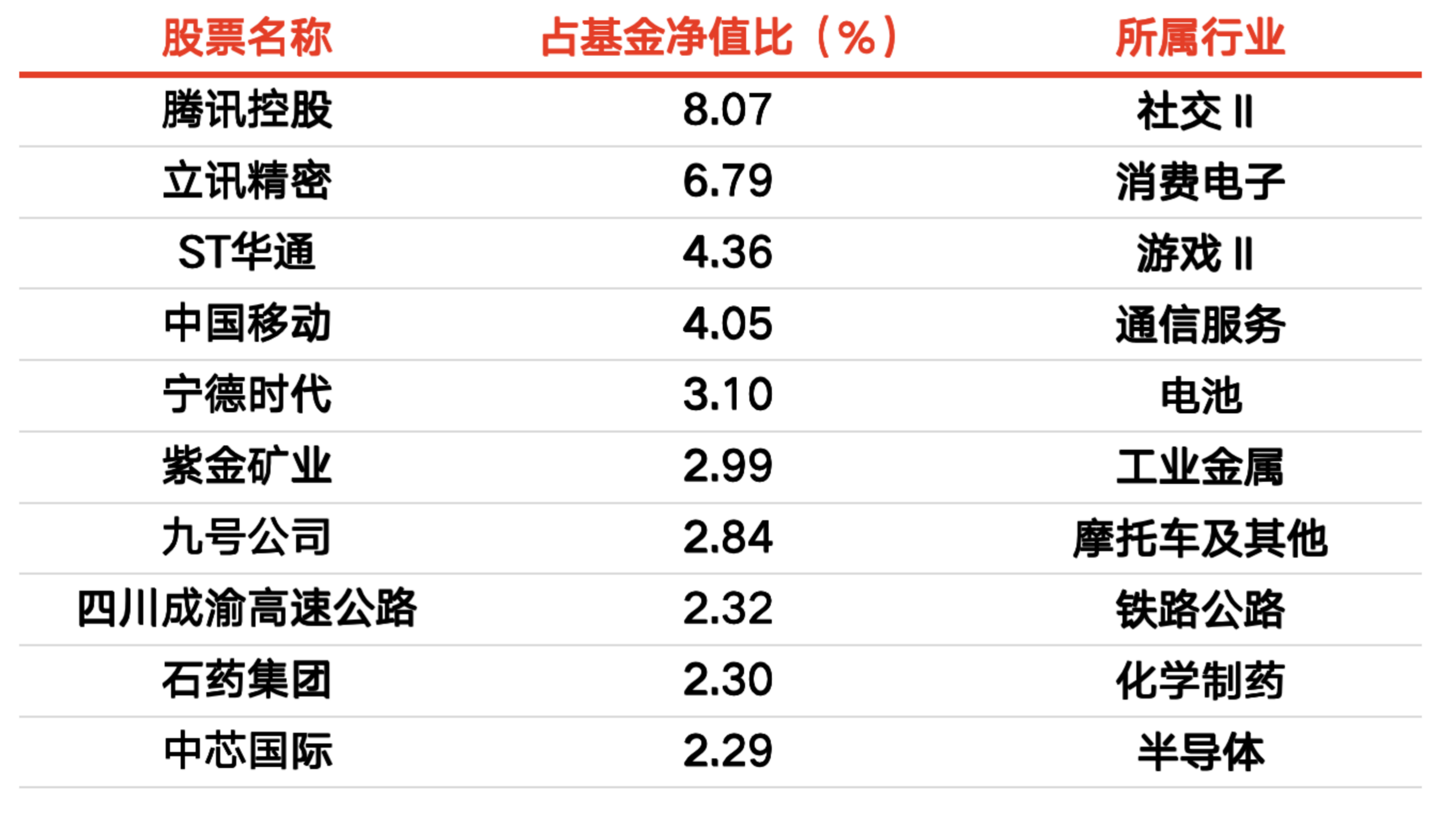

产品最新前十大持仓如下:

注:数据区间为2023.12.05-2025.9.30,“成立以来净值增长率”数据来源于定期报告,泉果嘉源三年持有期(018329.of)成立以来净值增长率、业绩比较基准分别为37.18%/33.83%。成立以来完整会计年度为2024年度,其业绩及业绩比较基准为:9.60%/14.11%。产品及指数最大回撤数据来自Wind。持仓行业及比例信息来自产品2025年三季报,前十大重仓股采用申万二级行业分类,不代表当前和未来持仓及个股和行业推荐,不构成投资建议。以上数据具有时效性。

『市场观点』把握科技浪潮下的结构性机会

Q:如何看待二季度国际局势?

随着GPU算力的飞速提升以及AI模型对token需求的爆发式增长,技术迭代的速度正形成一种新的“类摩尔定律”范式。当前制约AI发展的因素,已不仅仅是GPU的速度,还包括由此引发的散热瓶颈、传输带宽限制、能源消耗激增、存储墙问题以及集群协同效率等系统性挑战。

三季度以来,AI硬件供应链中公司的基本面正发生日新月异的变化,很多零部件都处于技术升级带来的通胀环境。可以预见,未来几个季度相关公司的业绩有望持续兑现行业景气度,这将是属于AI时代的成长投资阶段。中国在AI领域的参与不仅体现在硬件和零部件层面,在大模型及半导体上游领域的实力也有显著提升,这些都将成为未来中国新经济发展的重要发力点。

Q:您如何看待科技领域的投资机会?

在科技领域,组合主要关注三大方向:硬件算力供应链、AI软件生态和机器人产业。

在算力方面,今明两年将迎来业绩爆发式增长的确定性机会,包括服务器制造商及其核心零部件供应商。过去市场最大的担忧在于海外商业闭环尚未形成,从而质疑资本开支的持续性,但今年我们看到,无论通过并购还是直接提供B端和C端AI应用,海外公司收入表现良好,部分国内公司也在海外市场实现了十亿美元级别的AI应用收入,这意味着AI生态初步形成闭环,对算力供应链未来的持续性提供了支持。另外,AI软件领域可能具备更高的成长性,因此未来会投入更多研究资源重点跟踪软件的发展机会。

在机器人产业链方面,国内相关上市公司推进速度快于海外,在关键零部件领域具备竞争优势。从长期来看,国内企业在机器人制造及零部件领域具备较大成长空间和想象力。

整体来看,科技板块的投资机会主要来自于确定性增长的算力供应链、快速发展的AI软件生态以及具备领先优势的机器人产业链,这些方向都是未来几年可持续挖掘的重点。

Q:还有哪些投资板块也是您重点关注的?

工业金属一直也是组合重点关注的板块。在去年的季报中,多次强调其背后的中长期逻辑:全球生态供应链正经历重塑,而过去若干年行业资本开支持续低位,为供给端带来一定制约。短期来看,美国关税政策的扰动以及美联储降息预期刺激了全球需求补库,从而推动今年以来工业金属整体表现稳健。

Q: 当前哪些行业是您重点关注的投资方向?

首要关注的是互联网行业,组合在这方面有比较明确的布局。其次是高端制造业,无论是出海的企业,还是在国内积极推进国产替代的企业,都看到了它们的技术实力和成本控制能力。这些都是非常刚性的优势,使得产品具备全球领先的竞争力,从而持续实现业绩增长。

『后续操作思路』聚焦“高股息”和“新动能”

Q:如何看待四季度市场情况?

组合将基于“哑铃策略”,聚焦“高股息”和“新动能”两大主线,逐步优化组合内部结构,把握行情中的结构性机会。

高股息资产:

分布在银行、高速公路、水电、出版、电信等,关注经营期限和盈利的稳定性,选取分红率有提升潜力、盈利能力(ROE)有增长潜力的标的。这类标的多集中于港股,其股息率天然较高,且港股整体相较A股通常存在折价。

新动能方面:

聚焦未来三年业绩具备加速增长潜力、产业趋势明确的企业,自下而上挖掘科技、创新药、高端制造、新消费等更具备增长潜力且有弹性的投资机会。

科技:重点聚焦算力供应链、AI应用生态以及机器人产业,挖掘业绩加速的确定性机会。

创新药:关注BD业务增长快、研发管线全球领先的创新药企及CXO龙头。

高端制造:涵盖国产替代、智能制造及具全球竞争力的出海龙头,受益于技术和成本优势。

新消费:关注政策驱动下的耐用品更新换代、产品创新升级,以及年轻群体的情绪消费机会,如彩妆、婴童和宠物等细分赛道。

未来,组合将持续关注上述方向,在控制风险的基础上不断寻找具备持续成长潜力的投资机会,力求在不确定的市场环境中获取长期可持续的回报。

泉果嘉源为全市场基金,以上方向仅代表基金经理根据当前市场环境及个人能力圈较为看好的投资方向,不代表实际持仓情况。

$泉果嘉源三年持有期混合A(OTCFUND|019624)$

$泉果嘉源三年持有期混合C(OTCFUND|019625)$

风险提示:本文不代表泉果基金的任何意见或建议,不构成泉果基金对未来的预测。所载信息仅供一般参考,前瞻性陈述具有不确定性风险。本文所涉个股不构成任何推荐。泉果嘉源三年持有期混合每份基金份额设3年锁定持有期,锁定期内不可赎回。泉果嘉源三年持有期混合为混合型基金,其预期风险与预期收益高于债券型基金与货币市场基金,低于股票型基金。基金过往业绩不预示未来表现,管理人管理的其他基金业绩不构成本基金业绩的保证。基金有风险,投资需谨慎。基金管理人不保证基金一定盈利,也不保证最低收益,投资者在投资前请认真阅读《基金合同》《招募说明书》等法律文件及相关公告。本基金管理人评级为中风险等级(R4),适合积极型(C4)及以上的投资者,具体风险等级评级结果以销售机构为准,请投资者根据风险承受能力购买风险等级相匹配的产品。本基金由泉果基金发行管理,代销机构不承担产品的投资和兑付责任。