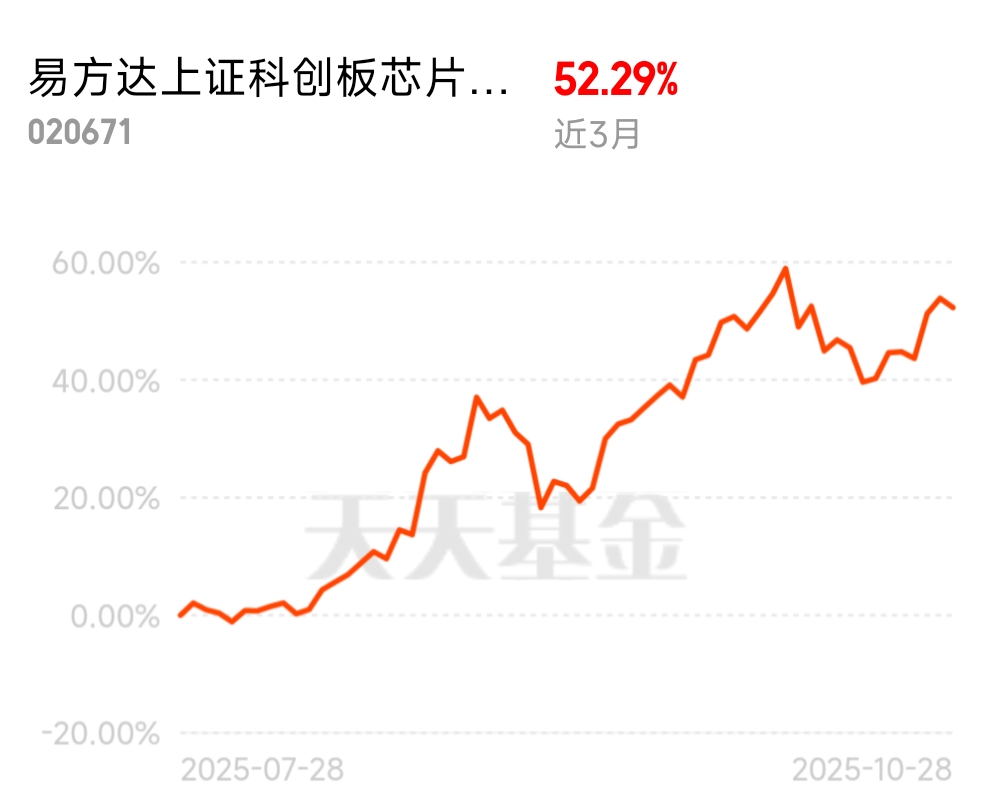

我在#热点快闪:成长板块何时修复?# 选择了“美联储年内再次降息?” $易方达上证科创板芯片指数发起式C$#晒收益#

热点快闪:成长板块何时修复?选择“美联储年内再次降息?”的原因及修复驱动力解析

在#热点快闪:成长板块何时修复?#话题中,我选择“美联储年内再次降息?”这一选项,核心是看到货币政策转向对成长板块的关键牵引作用——成长股尤其是科技赛道对利率变动极为敏感,而美联储降息正是激活其估值与业绩双轮驱动的核心政策变量 。

美联储降息对成长板块的利好具有双重性。从企业经营端看,半导体、AI、高端制造等成长领域企业依赖持续研发投入与产能扩张,降息能直接降低贷款利息与债券发行成本,让企业将更多资金投入芯片制程升级、AI大模型研发等关键环节,实质性提升盈利潜力 。从市场资金端看,降息带来的流动性宽松会显著提振风险偏好,资金更愿意流入具备长期增长逻辑的科技赛道,为成长板块注入增量资金。尤其对半导体这类周期属性强的行业,宽松货币环境还能与行业自身周期拐点形成共振,加速景气度回升。

但成长板块要完成修复并突破新高,需多维度催化剂形成合力,单一事件难以达成目标:

首先是预防性降息的落地。只有通胀回落、经济呈现软着陆态势下的预防性降息,才能真正利好成长股。这种降息既释放流动性推升估值,又能避免衰退型降息带来的基本面承压风险,配合外资回流新兴市场的资金动能,将为成长板块提供直接支撑。

其次是板块业绩的实质性兑现。政策红利需转化为盈利才能支撑长期上涨,如AI产业链进入业绩爆发期、半导体企业因库存去化完成实现营收增长,这类业绩超预期信号能夯实修复基础。2025年前三季度高技术制造业销售收入同比增长11.8%,已显现基本面韧性,持续超预期的业绩数据将成为突破新高的核心动力 。

最后是产业政策与技术突破的共振。国内“人工智能+”行动、集成电路产业支持等政策持续发力,叠加AI算力突破、人形机器人量产等技术进展,能打开成长板块的增长空间。政策托底与技术创新形成的产业趋势,会让成长股获得长期估值溢价 。

综上,美联储预防性降息是启动修复的关键钥匙,而业绩超预期与产业政策、技术突破的共振,才是成长板块突破新高的核心驱动力。三者协同发力,方能推动成长板块完成从估值修复到价值重估的完整历程。