2025年三季度市场呈现比较明显的向上突破的态势,随着海内外市场流动性的改善,叠加国内科技板块的产业趋势向好的态势,市场走势非常积极。在这样的背景下,市场后续将如何演绎?哪些投资方向值得重点关注?一起听听基金经理刚登峰如何看待。

『产品运作』持续优化结构,增配电池、新消费

Q:泉果思源整体运作情况如何?

泉果思源成立于2023年6月2日。截至三季度末,泉果思源A类过去一年净值增长率达32.28%,同期业绩比较基准收益率为16.47%,大幅跑赢同期业绩比较基准。

三季度,产品整体维持高仓位运作,股票仓位占基金资产净值的比例为88.58%。产品根据市场的动态变化做了部分调整,加大了新能源电池行业的配置,在震荡中吸纳了部分具备强大竞争力与差异化产品策略的消费品公司。另外,港股的占比有所降低,从二季度末的33.28%调整至三季度末的24.53%。

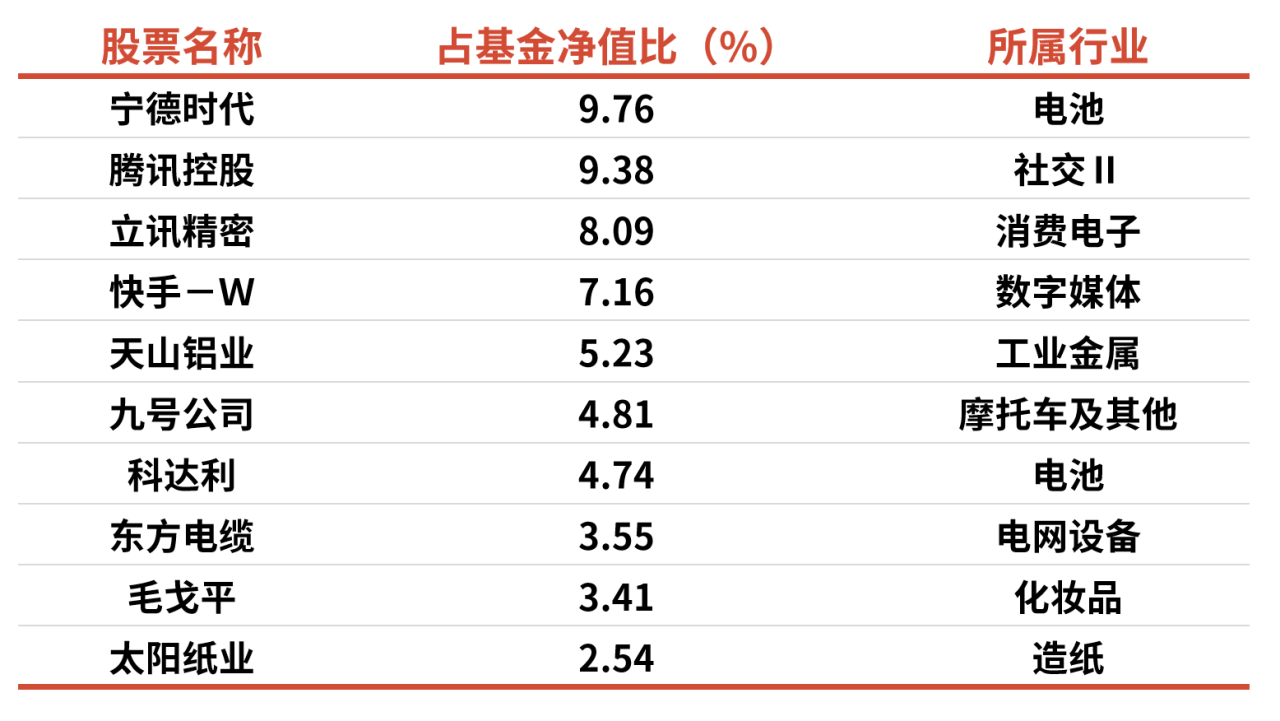

产品最新前十大持仓如下:

注:“过去一年净值增长率”数据区间为2024.9.30-2025.9.30,业绩及业绩比较基准数据、持仓及比例信息来自2025年三季报。前十大重仓股采用申万二级行业分类,不代表当前和未来持仓以及个股和行业推荐,不构成投资建议。以上数据具有时效性。

『市场观点』房地产投资仍是较大拖累项

Q:对于下半年的市场,您主要关注哪些因素?

国际层面,中美贸易谈判的进展尤为重要,中美贸易关系进入稳定可预期的状态,这对于全球的经贸关系都是一个压舱石。在科技领域,竞争依然是主旋律,美国依然希望利用芯片方面的优势快速建立起人工智能领域的先发优势,中国则希望利用半导体领域的快速追赶实现技术差距的缩小与科技发展的独立自主。

国内情况的变化主要有几个方面:第一,消费的需求依然偏弱,尤其是家电为代表的可选消费在补贴力度回收以后出现疲软迹象,有待进一步的政策明确。第二,房地产投资依然是较大的拖累项,关于房地产我们的想法有所变化,目前大部分一线城市的房地产成交集中在两端的刚需与豪宅,改善型需求缺位比较明显,有可能要通过资本市场的回暖来带动改善型需求的提升,整个房地产市场才有可能出现大的拐点。第三,工业企业盈利出现了局部的改善,但是有基数低的因素。所以下半年还需要政策的进一步择机发力。

Q:您如何看待当下A股市场的“核心资产”?

核心资产的内涵正在随着中国经济结构转型而发生深刻变化。传统认知中,核心资产主要指向竞争力强、商业模式独特的行业龙头,尤其是在“喝酒吃药”时代,消费和医药领域的蓝筹股备受青睐。但在新质生产力驱动的经济发展新阶段,核心资产的外延正在不断扩充。

这种变化主要体现在三个维度:首先是经济结构调整带来的行业更迭。例如,随着地产链景气度下行,相关龙头企业的关注度逐步下降,而以半导体为代表的高端制造业龙头正受到越来越多关注。其次是行业内部结构的深刻变革。以医药行业为例,中国创新药因政策支持、产业爆发和企业实力快速提升而崛起,逐步替代传统仿制药龙头的核心资产地位。第三是资本市场对核心资产的甄选更加严格,不再简单以行业龙头作为标准,而是更加关注产业发展逻辑和趋势。

当前,我们认为核心资产大致可分为三类:一是像互联网等通过提升股东回报获得市场认可的成熟企业;二是如创新药、半导体等已经在产业趋势中脱颖而出的新兴领域龙头;三是产业前景向好但暂未获得资本市场充分关注的潜力标的。展望未来,随着这些企业经营周期的改善和对股东回报的持续重视,有望在合适的时机迎来资产重估机会。

这也意味着,投资者需要突破传统的核心资产认知框架,更多地关注能够代表中国经济转型方向的“新核心资产”。

『后续思路』看好AI和消费的产品创新机会

Q:后续泉果思源将重点关注哪些方向?

技术创新的方向:我们依然看好AI技术的突破带来的产业创新的机会,2025年无论是手机等3C终端的智能化以及AI眼镜都有值得期待的产品推出。这方面我们主要投资于卡位比较好的港股互联网的龙头公司,以及消费电子的龙头企业。

新能源:经历了本轮周期的底部,部分锂电的龙头公司已经走出底部重拾增长的态势,竞争力通过了周期的检验,而且2025年还有进一步加速的迹象,我们这方面依然保持了相当的仓位。

传统行业:面临产能过剩与需求下滑双重压力,破局依赖供给侧政策与技术升级。在供给侧层面约束最为明显的是电解铝,政策在钢铁、光伏等领域将加力推动存量优化,若供给侧出清加速,结合需求层面恢复,头部企业或迎来阶段性机会。

新消费:在总量上难有较大增长的环境下,如何做出差异化的产品,给客户创造新的价值,是摆脱内卷式竞争的一个突破口。这方面我们选择了一些竞争力强、产品差异化策略突出的消费品龙头公司。

泉果思源为全市场基金,以上方向仅代表基金经理根据当前市场环境及个人能力圈较为看好的投资方向,不代表实际持仓情况。

$泉果思源三年持有期混合A(OTCFUND|018329)$

$泉果思源三年持有期混合C(OTCFUND|018330)$

注:泉果思源三年持有期(018329.of)成立以来完整会计年度为2024年度,其业绩及业绩比较基准分别为:8.30%/14.11%。

风险提示:本文不代表泉果基金的任何意见或建议,不构成泉果基金对未来的预测。所载信息仅供一般参考,前瞻性陈述具有不确定性风险。本文所涉个股不构成任何推荐。泉果思源三年持有期混合每份基金份额设3年锁定持有期,锁定期内不可赎回。基金过往业绩不预示未来表现,管理人管理的其他基金业绩不构成本基金业绩的保证。基金有风险,投资需谨慎。泉果思源三年持有期混合为混合型基金,其预期风险与预期收益高于债券型基金与货币市场基金,低于股票型基金。本基金管理人评级为中高风险等级(R4),适合积极型(C4)及以上的投资者,具体风险评级结果请以销售机构评级为准。本基金由泉果基金管理有限公司发行与管理,代销机构不承担产品的投资和兑付责任。