摘 要

1、昨日两市高开高走。上证指数一度逼近4000点,最终收涨1.18%,报3996.94点。深证成指上涨1.51%,报13489.40点。两市成交额达2.34万亿。目前海外扰动逐渐消退,“十五五”公报提振市场信心且三季报披露在即,A股后市有望在“政策+业绩”的双重推动下进一步打开上升空间。

2、昨日港股收涨1.05%,恒生科技指数上涨1.83%。前期受海外不确定因素影响,港股市场尤其是科技板块出现明显回调。在中美贸易争端出现缓和、全球流动性转向宽松的背景下,港股有望在未来重拾上升动力。港股科技中的互联网大厂代表了未来经济结构转型的方向,同时也有坚实的业绩作为支撑,在当前位置具有较好的配置性价比。推荐关注$国泰中证港股通科技ETF发起联接C(OTCFUND|015740)$。

3、随着中美贸易谈判推进、美联储降息预期强化,海外扰动因素正在逐渐消退,A股市场或将重新关注国内叙事。上周发布的“十五五”公报积极定调提振信心,为A股市场中长期行情提供了坚实支撑。经历了近期的避险交易后,市场风险偏好有望修复,市场焦点或将转向成长风格。推荐根据个人风险偏好投资$国泰中证A500ETF发起联接A(OTCFUND|022448)$$国泰中证A500ETF发起联接C(OTCFUND|022449)$$国泰中证A500ETF发起联接I(OTCFUND|022610)$,实现成长与价值的均衡配置。

4、算力板块方面,政策面看,“十五五”规划建议强调抢占科技发展制高点,后续相关政策将持续加强“十五五”人工智能顶层设计和体系化部署。叠加中美关系缓和,有助于市场情绪修复,利好科技成长风格。基本面看,2026年光模块等需求大幅上调,强化了AI算力驱动下光模块高景气周期的持续性与确定性。此外,本周国内外相关龙头公司将密集披露业绩,后续或将有新的催化。但近期涨幅累积,需注意短期回调风险,有兴趣的投资者可以持续关注$国泰中证全指通信设备ETF联接C(OTCFUND|007818)$$国泰上证科创板芯片ETF发起联接C(OTCFUND|024854)$ $国泰半导体设备ETF联接C(OTCFUND|019633)$等,逢低布局。

5、有色板块整体受益于宏观端风险偏好回升。上周美国发布的 9 月核心 CPI 数据低于预期,强化了美联储12 月份降息两次的预期,提振有色商品价格。此外,中美吉隆坡经贸磋商取得良好成果,后续中美关系有望持续修复,市场风险偏好回升,利多周期资产与有色板块的抬升。其中,铜优异的基本面正逐步得到确认,主要是生产扰动削弱供应,而电力相关需求蓬勃,导致供需缺口日益扩大。感兴趣的投资者可关注$国泰国证有色金属行业指数(LOF)C(OTCFUND|015596)$$国泰有色矿业ETF联接C(OTCFUND|018168)$。

正 文

一、大盘分析

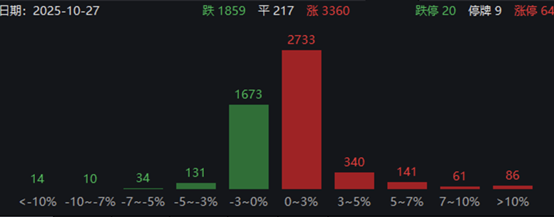

昨日两市高开高走。上证指数一度逼近4000点,最终收涨1.18%,报3996.94点。深证成指上涨1.51%,报13489.40点。两市成交额达2.34万亿。

涨跌分布上,两市涨多跌少,超3300家个股上涨。存储芯片概念再现涨停潮,消费电子、CPO概念表现强劲;传媒、地产板块逆市下跌。

来源:WIND

二、港股板块

昨日港股收涨1.05%,恒生科技指数上涨1.83%。前期受海外不确定因素影响,港股市场尤其是科技板块出现明显回调。在中美贸易争端出现缓和、全球流动性转向宽松的背景下,港股有望在未来重拾上升动力。

“十五五”规划中着重强调发展“新质生产力”的重要性,而科技创新是加速培养内生性增长动能的核心,科技叙事的主线逻辑逐步确认。在外部不确定性加大的环境下,中国对科技自立自强的要求逐步迫切,顺应国家战略、具备真实技术壁垒的科技企业将是“十五五”规划背景下的核心资产。港股科技中以阿里、腾讯、美团为代表的科技企业不仅代表了未来经济结构转型的方向,而且在AI浪潮的推动下具有业绩动能,亦是拥有成熟商业模式、重视股东回报的优质企业。眼下即将迎来三季度季报密集披露期,如有超出预期的利好,有望形成阶段性的情绪刺激,引发一轮新的行情。

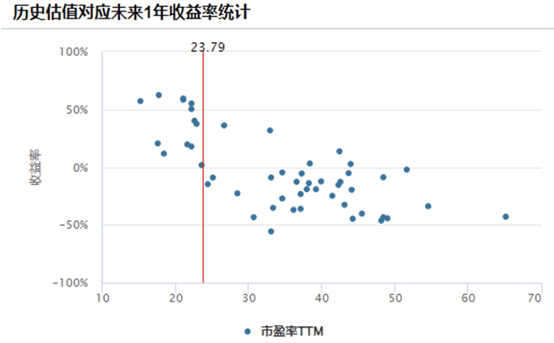

而从估值角度看,港股也有性价比上的优势。以恒生科技为例,目前指数的市盈率TTM仅为23.79倍,处于历史33.94%的分位点,相较全球主要科技指数更具吸引力。在流动性、政策、业绩三重共振的预期下,可以更乐观地看待恒生科技这类以内需为主、以自主科技创新推动的高弹性资产。推荐关注国泰中证港股通科技ETF发起联接C(015740)把握投资机会。

三、宽基板块

随着中美贸易谈判推进、美联储降息预期强化,海外扰动因素逐渐消退,A股市场或将重新关注国内叙事。上周发布的“十五五”公报积极定调提振信心,提出“坚持以经济建设为中心”,加快全国统一大市场建设,为A股市场中长期行情提供了坚实支撑。三季报公布在即,当前市场正处于业绩验证窗口期,有望迎来“政策+业绩”双重驱动的行情。

从结构上看,前期避险交易转向价值风格后,板块之间的性价比问题得到消化,市场风险偏好或将重新抬升。中证A500指数兼顾了价值和成长风格,充分考虑了行业分散,其中A500的新质生产力(TMT、电新、军工、医药、汽车)占比45.8%,显著高于沪深300/上证指数/上证50(分别为36.8%/30.6%/24.1%)。这一结构使得A500指数更有望受益于科技进步和产业升级推动的行情,同时其均衡分散与更低波动特征使A500指数在震荡市中同样能保持较高胜率。

此外,中证A500选股对ESG评分有严格要求,并要求全部成分股具备互联互通资格,以增强长期资金的参与便利性。相对其他宽基指数而言,A500ETF更易受外资青睐,或将在美联储降息后吸引更多海外资金参与。推荐根据个人风险偏好投资国泰中证A500ETF联接(A类:022448 C类:022449 I类:022610),实现成长与价值的均衡配置。

四、算力板块

昨日算力板块活跃。

政策面看,上周四中全会公报指出十五五期间目标之一为“科技自立自强水平大幅提高”。 “十五五”规划建议对科技的着墨更多,强调抢占科技发展制高点,提出打造新兴支柱产业。科技部党组书记、部长阴和俊在新闻发布会上表示,下一步,将认真贯彻落实《建议》要求,持续加强“十五五”人工智能顶层设计和体系化部署。叠加中美关系缓和,有助于市场情绪修复,利好科技成长风格。

基本面看,近期2026年光模块等需求大幅上调,强化了AI算力驱动下光模块高景气周期的持续性与确定性。云厂商持续加大资本开支,直接利好光模块、IDC板块。根据国信证券,北美CSP云厂(包括亚马逊、谷歌、Meta、微软、甲骨文等)计划2025财年资本开支超过3700亿美金,同比增长40%。此外,本周北美众多厂商将迎来业绩披露,后续或将催化不断。国内相关龙头公司也将密集披露业绩,或将延续二季度的强势表现。

人工智能行业空间大,且目前产业化正在加速。海外方面,基建投入与业绩共振,商业模式成熟,AI明显提速;国内方面,国产GPU放量加速,国产算力持续强势。投资者可以同时关注海外算力和国产算力。但同时,目前市场存在多重事件扰动的不确定性,有兴趣的投资者可以持续关注国泰中证通信ETF联接C(007818)、国泰中证半导体材料设备主题ETF发起联接C(019633)、国泰上证科创板芯片ETF发起联接C(024854)等,逢低布局。

五、有色板块

有色板块昨日延续了上周以来的涨势。

宏观端“风险偏好回升”。上周美国发布的 9 月核心 CPI 数据低于预期,强化了美联储降息下周以及 12 月份降息两次的预期,提振有色商品价格。此外,中美吉隆坡经贸磋商取得良好成果,后续中美关系有望持续修复,市场风险偏好回升,利多周期资产与有色板块的抬升。

其中,铜优异的基本面正逐步得到确认,供给端,根据中信建投证券,2025 年全球铜矿增产再度不及预期。2025 年矿山干扰事件频发带来很多预期外的扰动,如智利 El Teniente、刚果金 Kamoa-Kakula、印度尼西亚 Grasberg、智利 QB 等铜矿的生产中断均带来不同程度的负面影响。SMM 预计 2025 年全球铜精矿硫化矿产量为 1948 万金属吨,同比减量达 22 万金属吨。目前咨询机构对 2026 年全球铜矿增量为 50-60 万吨。

需求端,铜广泛应用于新能源汽车电机和电池布线、AI算力中心电力传输,全球能源转型与AI产业革命推动铜需求快速增长。长期电网投资增长、AI数据中心增长等,叠加铜供给相对刚性,铜价中枢有望持续抬高。感兴趣的投资者可关注国泰国证有色金属行业指数C(015596),国泰中证有色金属矿业主题ETF发起联接C(018168)。

#沪指今天能否突破4000点?##美方“不再考虑”对中国加征100%的关税##小金属概念狂飙!行情逻辑是什么?##科技热点摊开业啦##CPO、PCB大反攻!行情空间有多大?#

国泰国证有色金属行业指数基金成立于2021.01.01。本基金为股票型指数基金,具有较高风险、较高预期收益的特征,其风险和预期收益均高于混合型基金、债券型基金和货币市场基金。

其余上述基金均为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。上述基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

国泰上证科创板芯片ETF发起联接基金投资于科创板股票,会面临科创板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括股价波动风险、流动性风险、退市风险和投资集中风险等。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。提及个股仅用作观点展示,不构成个股推荐。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。