大家好,我是数据派。欢迎来到每日收评专栏:盘面解码,每日三分钟,洞见市场脉搏。

一、A股市场

指数表现,沪指上涨0.71%,深成指上涨2.02%,创业板指上涨3.57%。个股涨多跌少,全市场3028只个股上涨,下跌个股2274只。沪深京市场全天成交额1.99万亿,较上个交易日增量3309亿。

从板块来看,算力硬件方向持续爆发,CPO概念股领涨,“光模块”三巨头齐发力,中际旭创大涨超12%创历史新高,汇绿生态5天3板。存储芯片概念股全天走强,香农芯创、普冉股份500px涨停双双创新高。商业航天板块掀起涨停潮,航天科技等十余股涨停。下跌方面,煤炭股集体调整,安泰集团跌停。

板块方面,存储芯片、CPO、半导体等板块涨幅居前,煤炭、油气等板块跌幅居前。

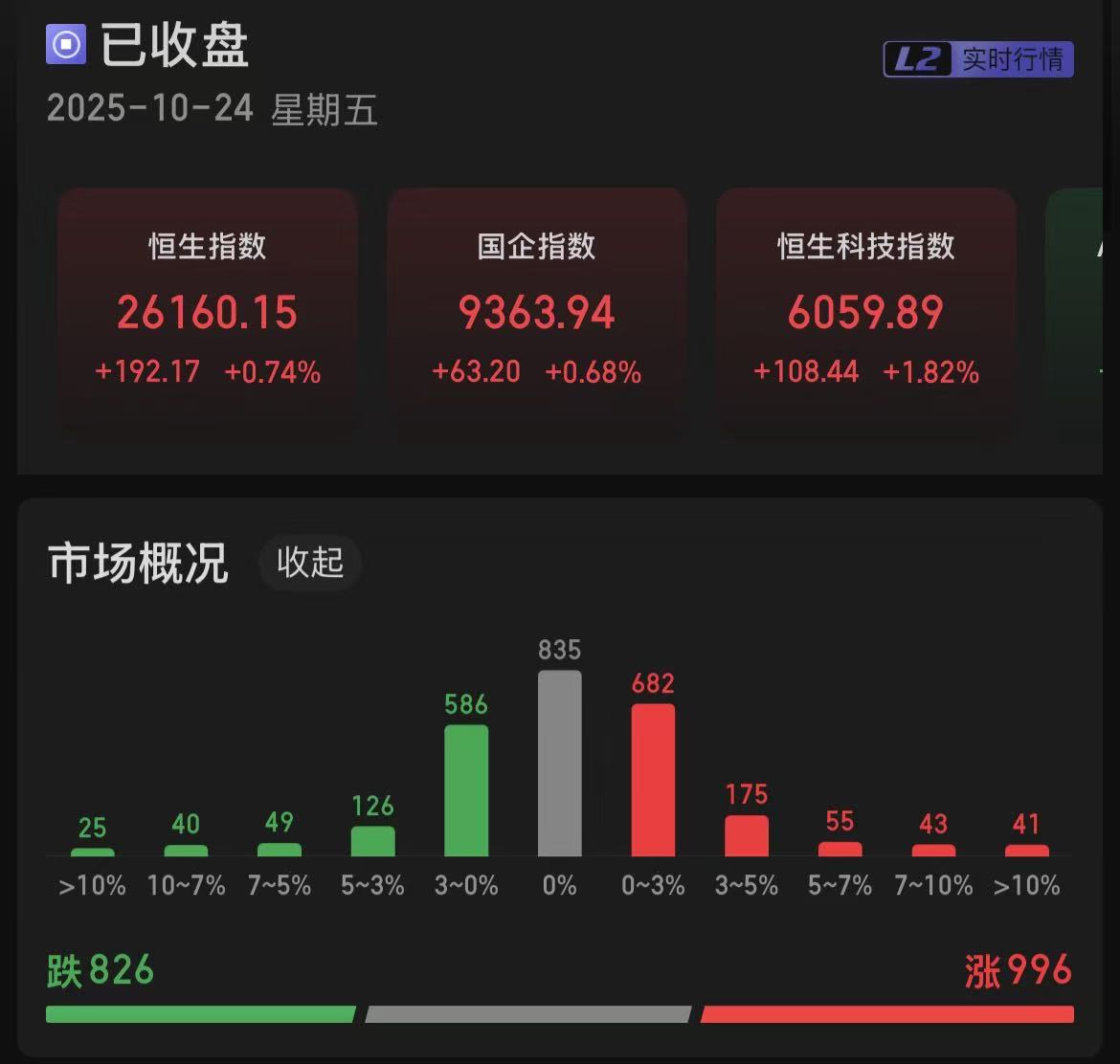

二、港股市场

恒生指数上涨0.74%,国企指数上涨0.68%,恒生科技指数上涨1.82%。996只个股上涨,826只个股下跌。南向资金,净买入34.14亿港元。

板块方面:

1、存储芯片概念表现活跃。据报道,三星电子、SK海力士等主要内存供应商将在今年第四季度向客户调整报价,DRAM和NAND闪存价格上调幅度将高达30%,以满足AI驱动的存储芯片需求激增。此外隔夜美股存储概念股再度走强,SanDisk涨超13%,股价创历史新高。

2、子科技概念反复活跃 。美国谷歌量子人工智能(AI)实验室研究团队22日在英国《自然》杂志上发表论文宣布,在谷歌自研的适用于量子计算机的“威洛”芯片上,其新研发的“量子回声”算法实现了首个可验证的量子优势。此外,中国电信量子研究院实现量子通信新突破,成功实现了超过80公里的经典光信号与量子密钥分发共纤传输现网实验。

3、商业航天概念高开。消息面上,四中全会公报发布,相较于十九届五中全会公报,本次公报新增了航天强国。

三、核心影响因素分析

政策利好提振信心。二十届四中全会落幕,"十五五" 规划明确以高质量发展和科技自立自强为核心,将 "发展新质生产力" 写入建议,凸显政策对科技创新的倾斜,极大提振了市场对科技板块的信心。

中美经贸磋商预期。经中美双方商定,中国副总理将于 10 月 24 日至 27 日率团与美方举行经贸磋商,商务部表态 "中美可以找到解决彼此关切的办法",释放出积极信号,降低了市场对贸易摩擦升级的担忧,推动风险偏好修复。

科技行业景气度提升。全球算力产业链向上与国产化突破共振,"人工智能 +" 政策推动算力需求爆发,叠加小鹏第五代人形机器人于 10 月 24 日亮相等行业动态,驱动半导体、AI 算力、机器人等相关板块大幅上涨。

四、市场展望+复盘

10月24日,A股三大指数齐涨,呈现展现出明显的成长风格,在政策利好和自身产业趋势的推动下,科技板块成为市场核心的做多力量,并带动创业板、科创板等指数大幅领跑。港股市场则更多受到外部环境改善的提振,在科技股带动下实现反弹,但内部分化依然存在。

A股方面,短期来看,可能延续震荡,但中长期慢牛趋势稳固。科技成长主线预计仍将是市场关注的焦点,同时,随着政策进一步发力,也可关注消费、金融等板块。港股方面,短期调整并未改变其长期上行趋势。美联储未来的降息周期及南向资金流入港股,仍可关注科技、消费、高股息等板块。

风险提示:资金抱团、板块轮动快、季报业绩不佳。

#每日信息前沿##沪指再创十年新高!接下来你会如何操作?##党的四中全会审议通过“十五五”规划建议##高盛看多A股:慢牛正形成 还有约30%上涨空间##科技热点摊开业啦##煤炭重拾涨势 要跟上吗?#

$易方达中证人工智能主题ETF联接C(OTCFUND|012734)$$易方达消费行业股票(OTCFUND|110022)$$天弘中证人工智能C(OTCFUND|011840)$$富国中证消费50ETF联接C(OTCFUND|008976)$$天弘恒生科技ETF联接C(OTCFUND|012349)$$易方达恒生科技ETF联接(QDII)C(OTCFUND|013309)$$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$$广发中证港股通非银ETF发起式联接C(OTCFUND|020501)$$华宝中证有色金属ETF发起式联接C(OTCFUND|017141)$