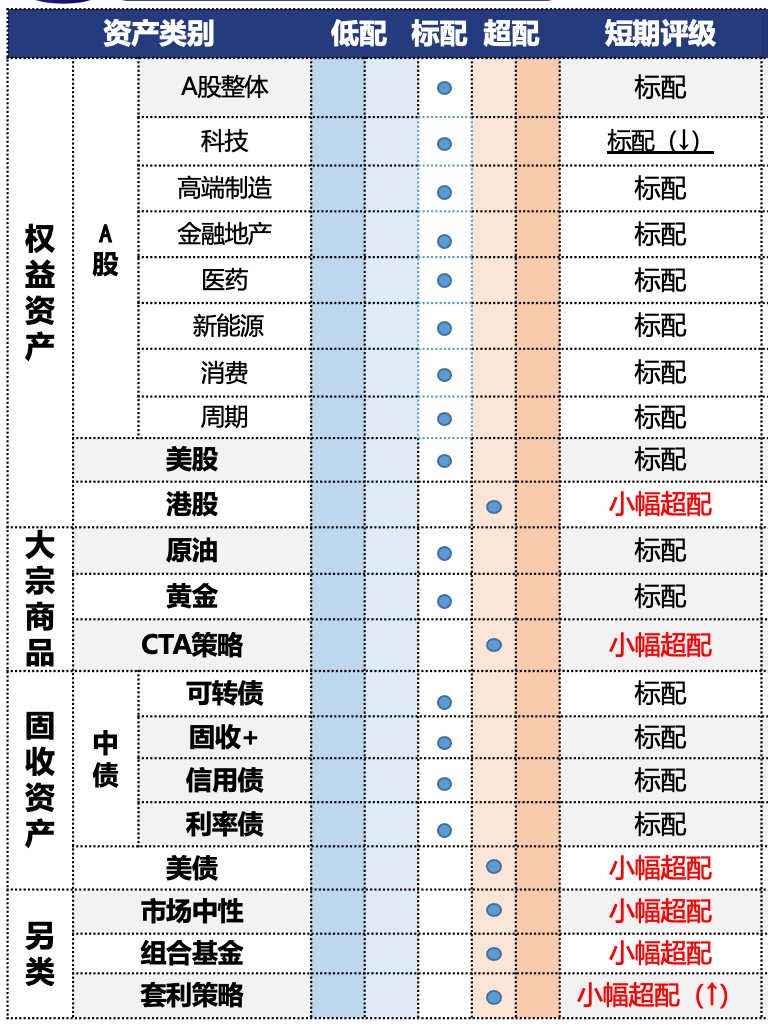

资产周刊1020-【金融地产】:赛道胜率有望边际改善。

投资观点:标配,地产板块估值在三季度有显著修复,四季度看地产行业预计延续筑底状态,政策方面主要关注房贷利率是否有新的调降,板块预计偏震荡格局。

在风格偏向科技成长的结构性牛市下,三季度赛道的绝对和相对收益都显著落后。但9月下旬赛道已显示出止跌筑底迹象,进入四季度后赛道胜率有望边际改善。经历三季度调整后不少银行股的股息率再度回到5%以上,吸引力在提升。四季度资金可能有避险需求,叠加年底的日历效应,银行板块的胜率预计有改善。非银金融在9月的轮结构性牛市中逆市下跌,未表现出以往的弹性特征。但市场持续保持较高的活跃度,前三季度券商各业务线全面回暖,业绩维持高增下的预期下,券商板块仍有望发挥向上的弹性。

投资逻辑:1)情绪:赛道拥挤度小幅回升近3年65%分位,位于中高区间。2)景气:9月非金融企业贷款新增12200亿元,同比少增2700亿元。显示实体融资需求仍在磨底,企业长期资本开支意愿不高。9月居民贷款新增3890亿元,同比少增1110亿元。其中短期贷款、中长期贷款分别新增1421和2500亿元,同比分别少增1279和多增200亿元。随着房地产市场进入“金九”,新房市场供求迎来小幅回升,销量同比跌幅略有收窄,带动居民中长期贷款表现平稳。10月1日-12日,44城新房成交面积同比-38%,今年累计同比-8%;22城二手房成交面积同比-41%,今年累计同比+12%。数据显示十一假期新房和二手房销售同比均为负,其中二手房是2022年以来首次出现十一假期同期负增长的情形,后续需要观察整个10月情况。3)估值:800金地指数PE和PB估值分位在近5年89%和80%位置,估值在高位区间,风险溢价分位为45%左右。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》