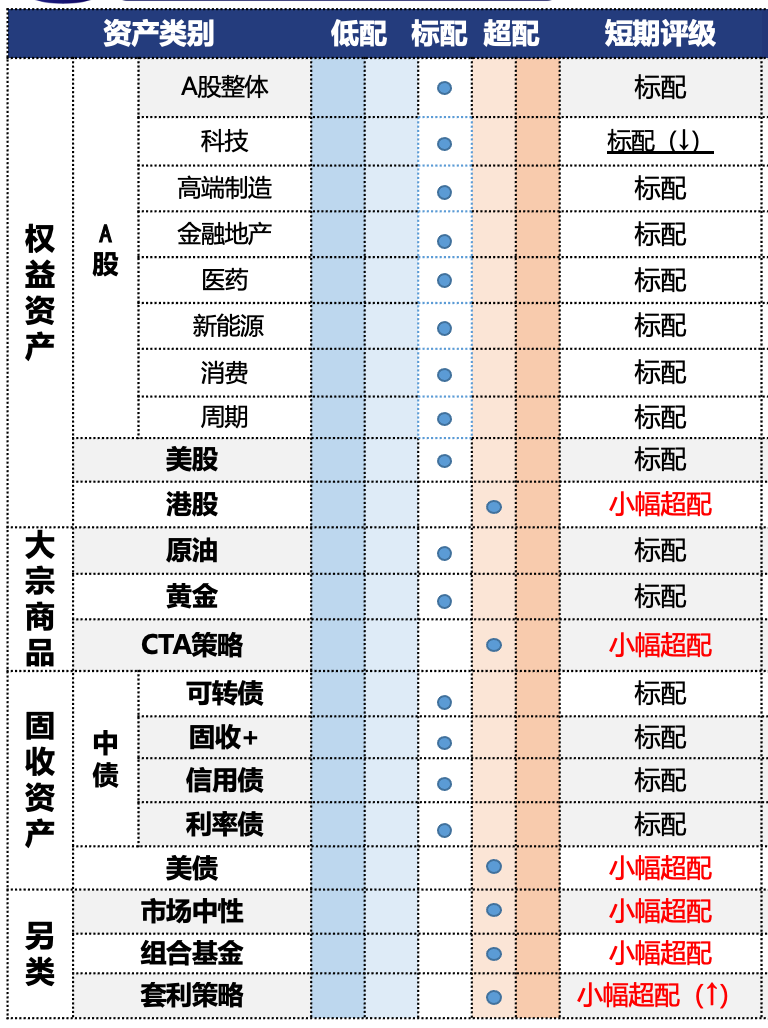

投资观点:标配,港股通创新药反复震荡,周五受港股大盘拖累较明显。

本期医药赛道震荡下跌3.88%,一方面是大盘拖累,一方面是美国《国防授权法案》中生物安全方面的利空影响。行业方面仅中药微涨其他全面下跌,受海外影响较大的医疗服务跌超5%,另外医疗器械、生物制品和减肥药也跌超3%。

投资主线关注:1)医疗器械:受政策等因素影响,板块经四年调整后今年上涨,呈估值与业绩双修复态势。多数公司全年业绩预计前低后高,下半年有望改善更明显;2)主题方面:近期减重赛道又有创新突破:小核酸药物成为新风口,靶向INHBE和ALK7以调控脂肪代谢,有望与GLP-1联合提升疗效并延长给药间隔。辉瑞拟73亿美元收购一长效制剂。减重赛道在竞争加剧后,从超高速增长向理性回归。但赛道不断涌现出新靶点、新技术,国内相关配套产业链发展前景仍值得看好;3)创新药:政策面上,支持创新药全链条发展的工作部署正逐个落地,有望推动中国向“创新药强国”跨越。9月WCLC会议,中国学者主导33项口头报告,研究数量与质量显著提升。2025年欧洲肿瘤内科学会(ESMO)年会将于10月17日至21日在德国柏林召开。共有23项由中国学者主导的晚期突破性摘要(LBA)入选,其中三家港股创新药公司有三项研究被选为主席讨论,有望促成新一轮药物授权落地,望迎来对板块的催化。海外来看,BD交易并不在关税范围内,贸易摩擦对其实际影响有限。近期调整主要是大盘和创新药板块自身存在获利回吐压力。美联储降息周期开启,利好高风险、高回报、周期长的创新药行业。四季度继续关注BD项目的数据兑现和业绩兑现情况。

投资逻辑:拥挤度仍在高位但有所回落,技术指标转弱,MACD和RSI均进入空头;九月赛道景气分位数边际下滑,其中美容护理相对平稳。二季报医药赛道收入微幅增长,利润端也有一定改善,是否形成趋势尚待进一步数据确认。结构方面分化明显,创新药、医疗服务(主要是CXO部分)改善明显;中证医卫指数五年PE/PB分位数为77%和40%。