主动权益,重返主场。

今年以来,A股走势一路上行,而主动权益也在过程中重回人们的视野。年初至今,沪深300指数、中证800指数分别录得17.94%和20.87%的涨幅,而代表公募主动权益基金平均表现的主动偏股指数斩获35.96%的收益率,显著超越同期宽基指数表现(数据来源:Wind,截至2025/9/30)。

遥想22年至24年,国内市场走弱,指数化浪潮激烈,2024年三季度末权益指数基金规模突破3.7万亿元,一度超越主动权益基金(数据来源:海通证券,截至2024/9/30),不少人担忧主动权益是否就此暗淡,但现在看来,彼时的周期钟摆,也许就在这种担忧中越过了“极端时刻”。

周期之外,长期超额显著

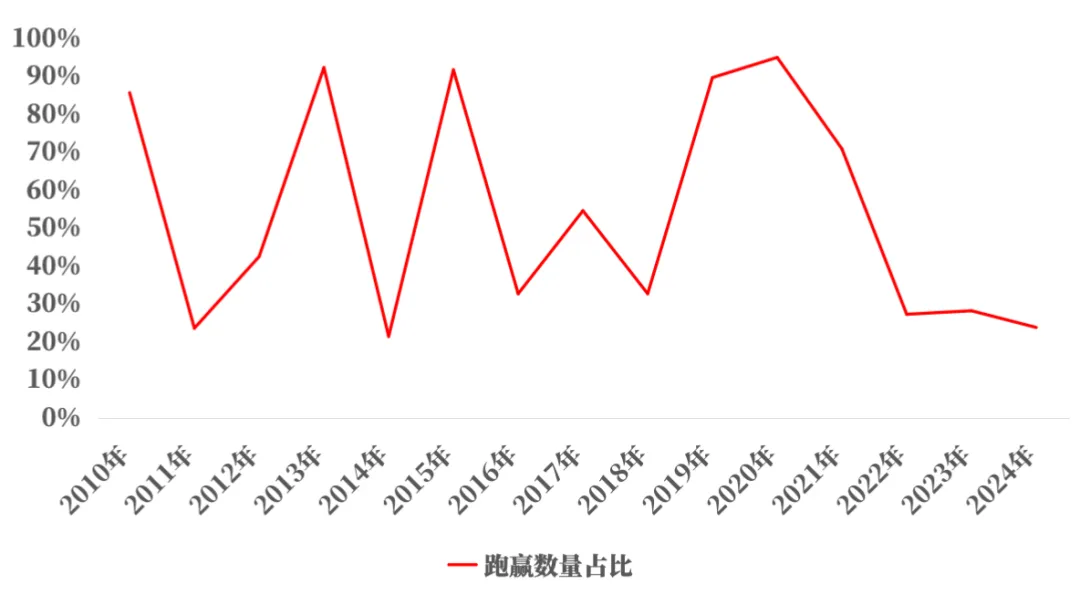

回看历史,我们发现过去三年对主动权益的种种声音言之有故。我们分析了自2010年开始主动权益基金战胜业绩比较基准的数量占比,图表显示,每个单年度,主动权益基金能否战胜业绩比较基准呈现周期效应,但2022年至2024年期间,相较业绩比较基准,主动权益胜率持续较低。

单年度主动权益基金战胜业绩比较基准数量占比

这种持续跑输的现象并不多见。部分原因是,2022-2024年市场处于防御性风格,而公募主动权益往往超配成长资产,在牛市和结构性市场中表现更佳,下行市中,由于对泛周期和防御性行业的长期欠配,主动权益比较容易跑输基准,此外,过程中的赎回负反馈也限制了主动权益获取超额的能力。

主动权益在牛市和结构性市场中表现更佳

数据来源:银河证券、Wind,主动权益基金指银河证券分类下单只基金的权益基金运作方式为主动权益基金的基金,截至2024/12/31。

但不难发现,拉长周期看,主动权益整体的超额收益仍非常明显。过去五年、十年、十五年维度,偏股基金和主动偏股指数收益率均显著超越沪深300和中证800两大宽基指数。如果我们定义区间内收益表现前30%的产品为比较优秀的主动权益基金,那么我们可以发现,较长周期内(5年、10年、15年),优秀主动权益基金的超额收益更是十分显著。

数据来源:银河证券、Wind,主动权益基金指银河证券分类下单只基金的权益基金运作方式为主动权益基金的基金,截至2025/9/30。

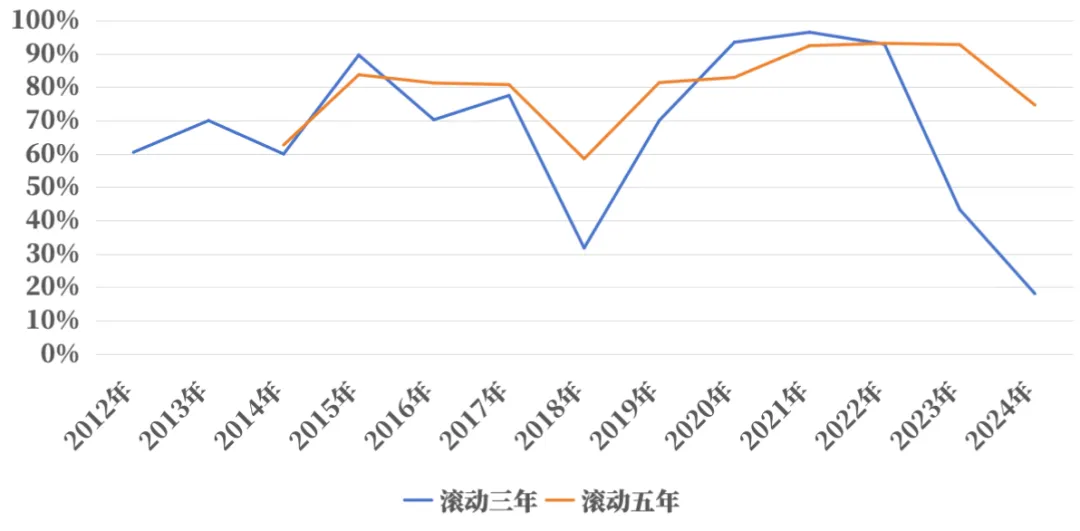

在此基础上,我们对主动权益三年、五年内对业绩比较基准的胜率做了进一步分析,从向前滚动三年和滚动五年的累计收益来看,相较单年度,主动权益基金跑赢基准的概率明显提升,三年维度来看,2012-2024年期间的绝大多数年份中,三年累计收益跑赢基准的主动权益基金数量占比超过60%,只有3年有40%以上的主动基金跑输基准。而从五年累计收益维度来看,则每年基本有60%以上的主动基金能够跑赢,不少年份可以达到80%-90%。

滚动三年、五年主动权益基金战胜业绩比较基准数量占比

数据来源:银河证券、Wind,主动权益基金指银河证券分类下单只基金的权益基金运作方式为主动权益基金的基金,截至2024/12/31。

我们如何理解主动权益的舞台?

在这样的数据面前,我们必须承认,主动权益在A股有其舞台和核心优势。过去,不少人列举美股的情形以佐证国内的主动权益亦将逐渐式微。诚然,美股的现实是主动基金很难稳定战胜以标普500为代表的大盘指数,但背后的原因值得细究。

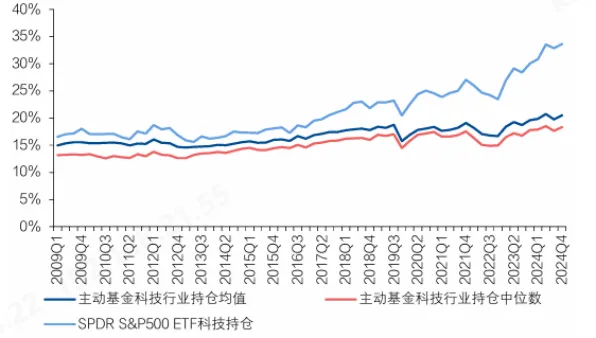

首先,2009年以来,美股开启长达十多年以科技成长风格主导的长牛行情,而美国主动权益基金对科技板块长期低配,导致错失不少机会。

美国主动权益基金对于科技板块始终低配

数据来源:Morningstar,兴业证券经济与金融研究院,截至2024/12/31

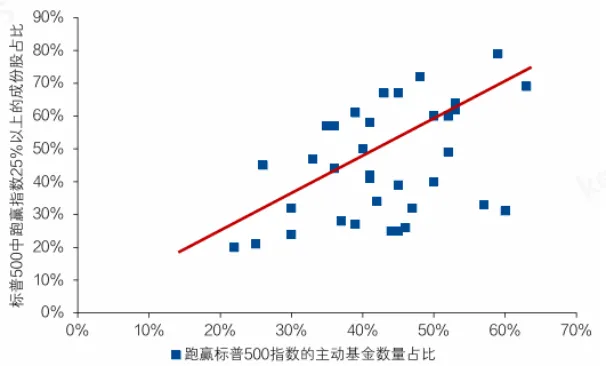

其次,根据Hartford Fund的研究,市场收益的“离散度”是决定主动管理能否取胜的关键。当市场中存在众多涨幅远超指数的股票时,主动基金可通过研究挖掘并重仓这些标的以获取超额收益;反之,若超额收益仅高度集中于极少数个股时,主动基金则难以甄别出能持续跑赢的标的,或因仓位限制无法充分分享其涨幅。

兴业证券经济与金融研究院的研究报告中举了一个例子,美股“Mag 7”在标普500指数中的市值占比,已从2013年的8%大幅攀升至2025年上半年的31%,美股市场的超额收益高度集中于少数科技巨头,极大增加了主动基金的选股难度。

数据来源:Morningstar,兴业证券经济与金融研究院,注:研究统计时间为1990-2024年,统计样本为标普500指数成分股和美国全部主动基金,截至2024/12/31

而与美股市场由少数科技巨头主导、超额收益高度集中的特征不同,中国经济的持续升级孕育了多层次、轮动式的产业机会。从早年的消费升级、互联网革命,到近年的新能源爆发、高端制造崛起,再到当前方兴未艾的AI、人形机器人和创新药浪潮,每一轮产业变迁都是一片价值土壤。回顾历史,我们可以发现国内主动权益基金的超额收益往往就来自于特定产业机会的上涨行情。

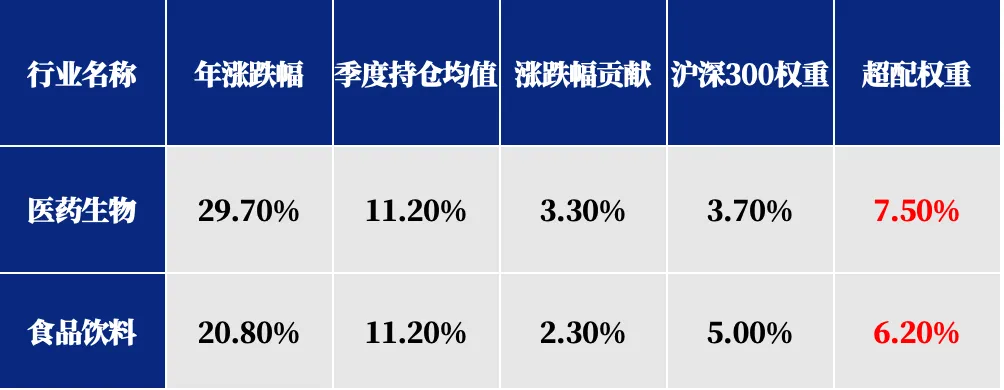

2010年主动权益超配医药和食品饮料

2015年主动权益超配计算机、传媒和医药

2019年主动权益超配电子、食品饮料和医药

数据来源:Wind,兴业证券

数据证明,优秀的主动基金经理能够通过前瞻性研究和深刻的产业洞察,精准地挖掘结构性机遇,在指数均值回归时,为投资者获取显著的超额收益。

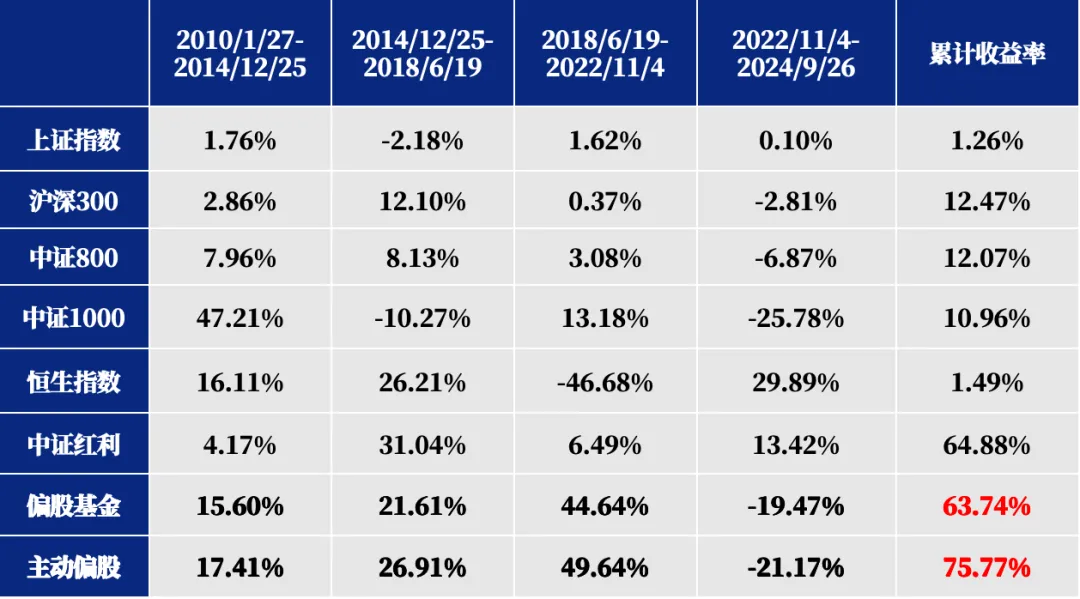

近15年间上证指数从3000点至3000点各指数表现

数据来源:Wind,2024/12/31

结语

站在当前时点回望,主动权益基金在A股市场的表现呈现出清晰的周期特征与长期价值。短期来看,其业绩受市场风格影响比较明显,尤其在防御型行情中易出现阶段性跑输;但拉长周期至五年、十年甚至十五年,主动权益基金整体仍展现出显著的超额收益能力,特别是优秀的基金经理,能够通过深度研究后的主动布局能力,展现主动权益在A股生态中的独特生命力。

正如国泰海通证券数据显示,今年三季度,165家公募基金公司的主动权益基金全部获得了正收益。整体来看,基金公司主动权益基金的平均收益为25.93%,超越了沪深300指数17.90%的涨幅。分公司类型来看,大型基金公司主动权益基金平均业绩水平更优,体现出更强的综合实力。

此外,近期市场震荡加剧,投资者更应善用主动权益基金的“主动管理”特性,相信优秀管理人的专业能力,避免因恐慌非理性离场;如果仍在观望中,也不应因短期波动而完全否定其长期价值,理性分析仍是把握投资机会的关键。当然,尽管主动权益基金再度展现获取超额收益的能力,但它仍然不是个适合所有人“无脑冲”的投资品种。在投资前,做好打“持久战”的心理准备,在热度过高时保持一定的警惕,用均衡配置、分批投入等方式兼顾“跟住行情”和“控制风险”,也许是更好的选择。

$兴全沪深300指数(LOF)A(OTCFUND|163407)$

$兴全商业模式混合(LOF)A(OTCFUND|163415)$

$兴全合宜混合(LOF)C(OTCFUND|005491)$

风险提示:本文内容不应被依赖视作预测、研究或投资建议,也不应该被视为购买、出售任何证券或采用任何投资策略的建议。投资须谨慎。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资者投资于本公司基金时应认真阅读相关基金合同、招募说明书等文件,根据自身的风险评级选择相应风险等级的基金产品。我国基金运作时间较短,不能反映股市发展的所有阶段。基金收益具有波动性,过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成基金业绩表现的保证,基金投资有风险,请审慎选择。观点仅代表个人,不代表公司立场,仅供参考,不作为投资建议,观点具有时效性。