亲爱的投资者:

感谢您对泉果旭源三年持有期混合型基金(以下简称“泉果旭源”)的耐心和信任。

回顾过去三年,国内经济经历结构性转型,全球地缘政治、经济摩擦持续演绎,处于“百年未有之大变局”的阶段,“变化”成为股票市场的新常态。产品运作也经历考验,但正是你们的耐心和信任,让我们在这轮周期中得以从容布局。

市场在经历了2024年的先抑后扬之后,进入2025年,整体处于震荡向上的局面,以AI算力、机器人、半导体等为代表的科技行业在三季度表现出色。

产品重仓的新能源电池,在反内卷政策与产能出清背景下,板块有望走出持续行情。同时,持仓中的港股互联网板块,在美联储降息背景下,将受益于流动性改善,未来具备较大的增长潜力。

『产品运作』加仓中游锂电材料公司,为组合提供正收益

Q:泉果旭源整体运作情况如何?

根据三季报披露,泉果旭源股票仓位占基金资产净值的85.59%,主要集中在新能源、电子、机械、军工等高端制造行业、以及港股互联网企业。其中,港股市值占基金资产净值比例的27.45%。

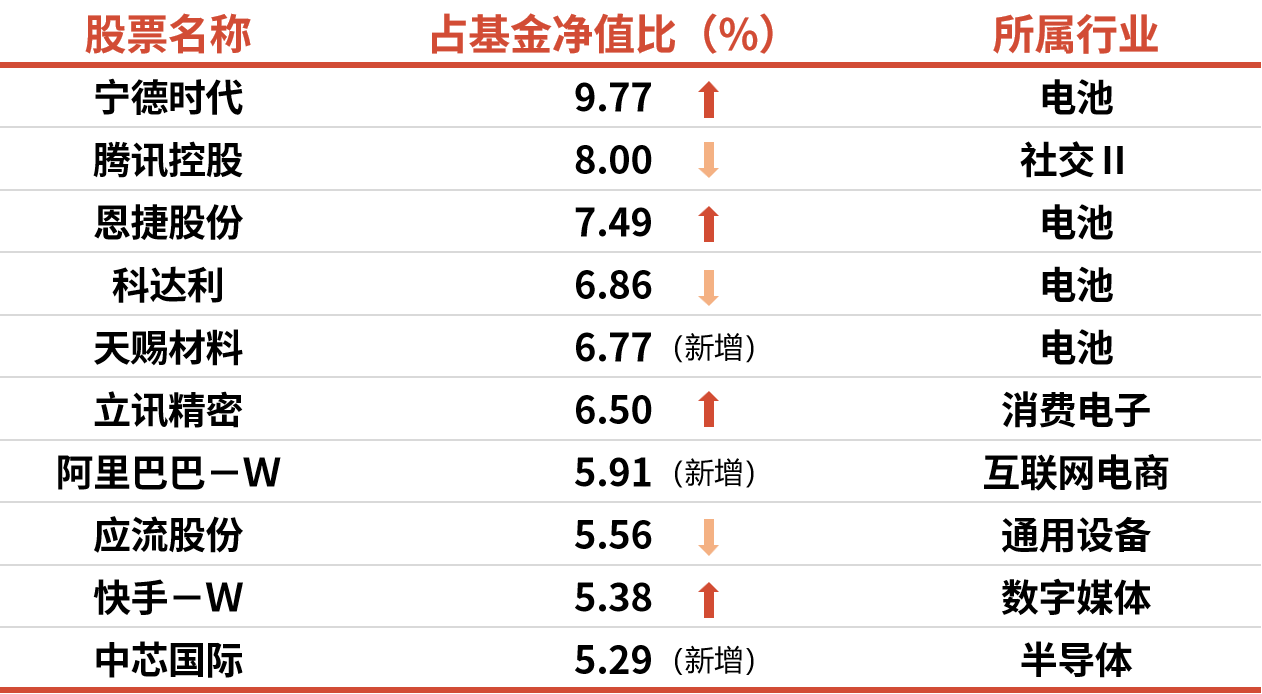

组合的前十大重仓股占基金资产净值比例为67.53%,具体持仓如下:

注:持仓及比例信息来自2025年三季报。前十大重仓股采用申万二级行业分类,不代表当前和未来持仓以及个股和行业推荐,不构成投资建议。以上数据具有时效性。

相比于2025年二季度,泉果旭源增持了科技AI及新能源锂电产业相关个股,天赐材料、阿里巴巴-W、中芯国际新进前十大,美团-W、新泉股份、振芯科技则退出了前十大。

目前组合持仓主要集中在新能源、电子、机械、军工等高端制造行业、以及港股互联网企业。整体上呈现“两端配置”的框架:一端聚焦科技AI;一端聚焦困境反转(新能源、军工)。

截至2025年9月30日,产品A类净值1.1172。近一年,市场信心逐步恢复,绩优成长风格回归,组合坚守的“具备全球竞争力的优质公司”反弹明显,净值修复显著,产品近1年涨幅44.70%,同期业绩比较基准涨幅16.47%,同期沪深300涨幅15.50%,对比同期沪深300超额29.20%。

『行业分析』锂电量价齐升周期会更健康、更持久

Q:新能源板块整体反弹,背后的动力和逻辑是什么?

近期我们密集调研了锂电中游材料、电池等环节的多家头部企业,与企业管理层进行了深入交流。从供需格局来看,产业链正在经历一个重要的转折点。

一方面,需求端呈现强劲增长。锂电的需求一直比较旺盛,因为锂电的应用场景十分广泛,除新能源汽车外,电动船舶、机器人、低空经济、储能、环卫车辆、重卡等多元化需求共同支撑行业保持年化20%-30%的复合增长。明年的需求量预期非常乐观,出海公司的海外基地也在经历了产能建设、产品认证之后开始批量交付。

另一方面,随着市场化出清叠加反内卷政策,供给端开始出现积极变化。龙头企业普遍已经满产,在行业需求持续高增的情况下,明年供给开始趋紧甚至供不应求,同时“反内卷”为新能源板块创造了利好的政策环境,缓解行业价格通缩,加速供需改善。

Q:您对明年新能源的机会怎么看?

目前电池产业链各环节已出现涨价迹象,随着行业需求增长,叠加供给端扩张受限,明年很可能开启持续性的涨价周期,形成“量价齐升”的良好局面。我们判断本轮锂电材料价格弹性或许虽然不及上一轮陡峭,但量价齐升周期会更健康、更持久。主要有几个原因:

首先,经过前几年深度下跌后,新能源板块各环节价格和盈利都处于低位,行业集中度显著提升,头部企业的话语权和定价能力明显增强。举例来说,在某些细分领域,龙头企业的产能可能是第二名的5-10倍,这种差距使得成本曲线变得更加陡峭,龙头企业的议价能力大幅提升。因此,企业之间的竞争格局更加理性,大家更倾向于跟随龙头企业的定价策略,保持相对统一的步调。

另外,扩产周期明显拉长。以前某些环节3-6个月就能完成扩产,现在需要一年到一年半的时间。而且经历了过去几年的行业洗牌,无论是新进入者还是原有玩家都需要时间修复资产负债表,短期内大规模扩产的动力和能力都有限。

结构上,重点关注六氟、隔膜等明年相对明确供需偏紧,未来扩产周期长的环节。

Q:新能源企业出海进程如何?

我们先厘清下概念,“出海”与“出口”有本质区别。创新药、新消费、光模块等行业内的产品从国内运出去,这属于“出口”。真正的“出海”是指在海外建立生产基地,实现本地化生产和供应。新能源企业是最早开始真正出海的行业之一。

回顾过去几年,新能源企业的出海之路并不平坦。地缘政治因素一度导致出口受阻,原本为海外市场准备的产能只能在国内消化,加剧了内卷。但从去年三四季度开始,出海公司的海外基地也在经历了产能建设、产品认证之后开始批量交付。

由于海外客户更在意品质,企业在海外生产的相同产品能够以更高的价格出售,企业在海外市场的盈利水平往往更高。同时,国内这些企业具备全球竞争力,在海外市场竞争格局更优。随着其海外产能释放,从今年下半年到明年上半年,这些企业业绩会逐步体现。

『市场展望』聚焦两端:科技AI+高端制造

Q:产品后续整体运作思路如何?

泉果旭源坚持基本面投资,自下而上地精选个股。后续将延续“反内卷”组合搭配科技成长的双核策略,坚持寻找具备全球竞争力的优质公司,在新能源、港股、AI、科技成长均衡配置的基础上,持续优化组合结构。

一方面,继续跟踪“出海”逻辑,选择具备全球竞争力、盈利韧性强的优质企业;另一方面,保持对“新动能”的挖掘,重点把握新质生产力中新增长引擎的投资机会。

Q:您对当前宏观市场怎么看?

宏观经济面的整体改善依然需要一定周期,但转型调整使经济主体的抗压能力日益增强,中国权益市场长期稳健向好的态势日益清晰。中期视角来看,国内外资金面仍将维持宽松局面,资金不断寻找洼地进行配置的需求依然旺盛。

新质生产力相关方向或仍是市场主线,反内卷正成为越来越多行业的共识,当传统行业通过政策约束或企业自律实现反内卷,供给收紧后企业盈利将持续改善,进而推动股东回报向优质状态转变。目前部分领域自身业绩已开始兑现,在权益市场中的表现也逐渐出现反转。

Q:看除新能源之外,组合还将重点关注哪些方向?

AI

在AI相关布局中,我们围绕三条线索进行配置:

第一是效率提升型互联网龙头,海外以Meta为例,AI投入显著提升企业的经营效率,比如更有效的广告投放以及更优的成本结构;

第二是新应用场景驱动型公司,海外以Palantir等为代表,AI带来新增收入场景;

第三是算力及云服务公司,海外以微软为例,通过AI工具的整合拉动云业务高增。

军工

在军工方面,自2024年三季度起,合同负债改善表明行业订单进入上行期;同时叠加海外地缘冲突带动的军贸出口需求抬升,将形成国内需求恢复与海外需求上行双轮驱动的局面。而随着装备经历机械化到信息化,再到如今的智能化,整体的供应格局也将发生变化,因此精选具备竞争壁垒的个股的重要性更加凸显。

注:“产品近1年涨幅”时间区间为2024.9.30-2025.9.30,数据来源于定期报告。泉果旭源三年持有期(016709.of)成立以来完整会计年度为2023年度、2024年度,其业绩及业绩比较基准分别为:-25.87%/-8.91%、1.89%/14.11%。

$泉果旭源三年持有期混合A(OTCFUND|016709)$$泉果旭源三年持有期混合C(OTCFUND|016710)$

风险提示:本文不代表泉果基金的任何意见或建议,不构成泉果基金对未来的预测。所载信息仅供一般参考,前瞻性陈述具有不确定性风险。本文所涉个股不构成任何推荐。泉果旭源三年持有期混合每份基金份额设3年锁定持有期,锁定期内不可赎回。基金过往业绩不预示未来表现,管理人管理的其他基金业绩不构成本基金业绩的保证。基金有风险,投资需谨慎。泉果旭源三年持有期混合为混合型基金,其预期风险与预期收益高于债券型基金与货币市场基金,低于股票型基金。管理人对本基金的风险评级为R4,在代销机构购买时请以代销机构的风险评级为准,请投资者根据风险承受能力购买风险等级相匹配的产品。基金由泉果基金发行管理,代销机构不承担产品的投资和兑付责任。