摘 要

1、当前位置科技主线轮动速度加快,具备一定防御属性的红利资产值得关注。煤炭再迎季节性配置机遇,四季度或迎来煤价反弹窗口期。政策端,国家发改委与市场监管总局发布《关于治理价格无序竞争维护良好市场价格秩序的公告》,明确了治理价格无序竞争的相关具体举措。需求端,冷冬预期增加,静待冬季需求释放。考虑到三季度高温因素及上年四季度基数偏低因素,今年下半年用电量增速有望高于上半年。库存方面,各环节库存压力较上半年明显缓解,支撑煤价反弹。价格方面,供应收缩预期抬高煤价底部,旺季需求释放或打开煤价上行空间。感兴趣的小伙伴建议重点关注全市场独家品种$国泰中证煤炭ETF联接C(OTCFUND|008280)$把握煤炭板块周期红利的双重投资机遇。

2、昨日创新药眼科龙头股票迅速20CM涨停。政策端,国内药审改革持续深化,第四季度医保谈判临近,创新药纳入医保后放量预期强烈;产业端,中国创新药“出海”进程加速,ADC、双抗等前沿技术领域国产企业已具备全球竞争力;事件端,10月ESMO大会、ASH会议等国际学术会议即将公布重磅临床数据,为板块注入短期弹性。经短期调整后,创新药板块有望在2025年Q4迎来了较好的布局窗口。感兴趣的小伙伴可以关注一键布局$国泰创新药ETF联接C(OTCFUND|014118)$。$国泰创新医疗混合发起C(OTCFUND|018160)$也可以关注。

正 文

一、大盘分析

A股三大指数昨日涨跌不一,截止收盘,沪指涨0.10%,收报3916.23点;深证成指跌0.25%,收报13086.41点;创业板指涨0.38%,收报3037.44点。沪深两市成交额跌破2万亿,昨日仅有19311亿,较前日缩量1417亿。

行业板块涨少跌多,保险、煤炭行业、航运港口、银行板块涨幅居前,小金属、贵金属、风电设备、钢铁行业、采掘行业、化肥行业跌幅居前。

大盘突破3900点关键点位后面临一定程度阻力。短期来看波动率可能进一步加大,向上突破仍待重磅催化推动。当前位置科技主线轮动速度加快,具备一定防御属性的红利资产值得关注。冷冬预期增加,静待冬季需求释放,高股息的煤炭板块配置意义迎来季节性投资机遇。科技成长板块,前期回调创新药板块或再度迎来配置机遇,10月ESMO大会、ASH会议等国际学术会议即将公布重磅临床数据,有望为板块注入短期弹性。

二、红利板块

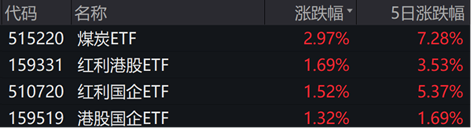

大盘站上3900点之后震荡加剧,昨日成交额进一步缩量,跌破2万亿。红利资产再度进入关注视野。煤炭昨日收涨,近五日涨跌幅达到7.28%。红利港股、红利国企和港股国企板块也斩获一定涨幅。

来源:Wind

近日,下半年来最强冷空气自北向南横扫我国,华北、东北等地气温骤降超10℃,北方多地体验“一夜入冬”。从中国天气网推出的大城市降温日历来看,主要降温时段在15日至19日,其中哈尔滨、长春、沈阳的气温将频繁刷新今年下半年来最低纪录,最高气温将降至个位数。而随着气温的骤降,北方多地启动供暖,冬储煤抢运正式开启。煤炭市场网信息显示,2025年10月Q5500、Q5000、Q4500动力煤年度长协价格分别为676元/吨、615元/吨和553元/吨,均较上月上涨2元/吨。

消息面上,需求端看,冷冬预期增加,静待冬季需求释放。考虑到三季度高温因素及上年四季度基数偏低因素,中电联预计今年下半年用电量增速高于上半年,2025年全国全社会用电量同比预计增长5%~6%。此外,2025年秋冬或有双重拉尼娜天气发生,我国冷冬概率增加,利于11月、12月冬季需求释放。

政策面,国家发改委与市场监管总局发布《关于治理价格无序竞争维护良好市场价格秩序的公告》,明确了治理价格无序竞争的相关具体举措,将通过规范经营者定价行为、完善行业成本标杆、依法依规实施惩戒等措施,维护市场价格秩序,反内卷行情催化再起。

国盛证券表示,煤炭板块在2025年下半年由于煤价反弹,煤企利润有望改善,且四季度煤价具有向上弹性,看好煤炭板块四季度反弹。供应方面,由于降雨和查超产等因素影响,预计全年原煤产量将微降,而进口量则预计全年降幅约为16%。需求方面,冷冬预期增加,有利于冬季需求释放。库存方面,各环节库存压力较上半年明显缓解,支撑煤价反弹。价格方面,供应收缩预期抬高煤价底部,旺季需求释放或打开煤价上行空间。

资本市场在全球政经高度不确定以及国内稳经济的预期下,投资行为存在情绪上的脉冲,煤炭板块具备周期与红利的双重属性,当前煤炭持仓低位,基本面已到拐点右侧,或迎来布局时点。感兴趣的小伙伴建议重点关注全市场独家品种国泰中证煤炭ETF联接C(008280)把握煤炭板块周期红利的双重投资机遇。

三、创新药板块

创新药板块昨日收涨。

年初至今创新药毋庸置疑是重要主线之一。最近一个月回调了15%,但从年内的涨幅来看,创新药行业依然是年内表现较好板块之一。

今年1-9月中国创新药出海合同总金额超1000亿美元,同比增长170%。有机构表示,仍然坚定看好创新产业链长牛行情。创新药出海已成趋势,年底预期将有更多BD兑现,仍然坚定看好创新板块行情,重仓BD确定性。进入10月,创新药BD交易仍然火热。如10月8日诺诚健华宣布与海外生物药企Zenas达成合作,将其自身免疫领域小分子药物奥布替尼进行海外授权,协议总金额超过20亿美元,进一步强化了国产创新药出海的趋势。

进入第四季度,创新药板块有望持续迎来重磅催化。ESMO将在10月17日召开,将有23项来自中国的研究入选LBA,相较24年的7项有了大幅增加,显示出我国创新药产业发展的强劲趋势,LBA汇报包括了康方生物AK112、科伦博泰SKB264、荣昌生物RC148联合疗法、恒瑞医药SHR-A1811、百利天恒BL-B01D1以及康宁杰瑞KN026等重点研究。宏观视角分析,鲍威尔近期表示将在接下来几个月内可能结束锁表,市场也预计年内还会有2次降息到来,而这对利率敏感的创新药都是友好的宏观条件。

因此,在当前大盘指数面临阻力,科技成长行情轮动加快的背景下。前期已经适当回调的创新药板块可能是个不错的科技成长方面的配置选择。展望后市,创新药板块仍以交易BD预期为主,BD重新落地预计仍是刺激板块重新修复的关键。根据数据统计每年四季度BD占比约占全年40%,此外大单品等仍具有预期。近期调整为看好创新药长期赛道的投资者提供了较好的布局窗口。感兴趣的小伙伴可以关注一键布局沪港深创新药龙头的国泰中证沪港深创新药产业ETF发起联接C(014118)。国泰创新医疗混合发起C(018160)也可以关注。国泰创新医疗混合发起基金为混合型基金,理论上其预期风险、预期收益高于货币市场基金和债券型基金,低于股票型基金。本基金投资港股通标的股票时,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

#存储芯片掀涨价潮!行业迎超级周期##机器人新催化?马斯克构建“世界模型”##黄金逼近4200美元!美银:明年5000##3900点得而复失!A股风格要改了?##指数操盘手集结令#

其余上述基金均为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。上述基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。提及个股仅用作观点展示,不构成个股推荐。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。