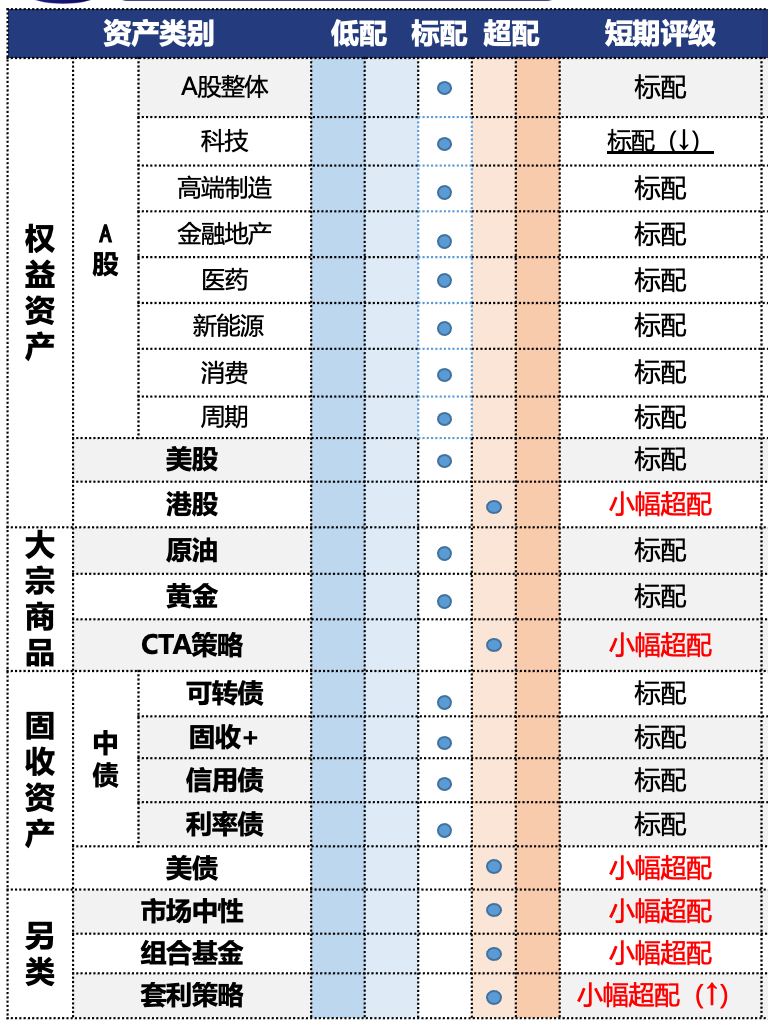

投资观点:标配,地产板块今年涨幅滞后,板块预期阶段性改善下有望维持震荡修复的格局。

短期风格仍偏向科技成长下,赛道预计维持震荡偏弱格局,绝对和相对收益继续落后。现阶段银行风格上不占优,红利股息逻辑弱化。目前板块已回调至接近5月低点位置,预计继续向下的空间有限,而且在科技成长出现大幅波动拖累大盘时,银行预计仍会发挥稳定市场的作用。8月下旬以来非银金融出现了明显的回调,但若资金能保持较高的活跃度,两融和交易额也能保持平稳,非银金融板块则仍有望发挥向上的弹性。最新公布的投资和销售数据显示整体地产循环仍在寻底阶段,叠加8月其他宏观数据也延续放缓,且美联储再度降息,外部约束条件有所放松,国内政策预期有所提升。地产进入传统“金九银十”销售旺季,叠加一线城市放松政策落地,销售有望迎来边际改善。

投资逻辑:1)情绪:赛道拥挤度小幅回升近3年62%分位,位于中高区间。2)景气:8月地产投资增速-19.5%,较7月进一步回落2.4Pct。新开工回落至-20.3%、施工面积回落0.1个百分点至-9.3%,地产投资继续弱于施工面积,继续反映价格拖累和拿地降温,前者有限改善、后者还需观察,地产投资端仍有一定惯性。8月商品房销售额同比-14.0%基本持平上月、销售面积同比回落2.7Pct至-10.6%,销售均价同比跌幅有所收窄、环比则转正;70城新房和二手房价格环比降幅维持在-0.3%和-0.6%的低位,近期一线地产放开后销售略有起色、但房价趋势延续,整体地产循环仍在寻底阶段。9月1日-14日,44城新房成交面积同比-10%,今年累计同比-7%;22城二手房成交面积同比+4%,今年累计同比+12%。目前看9月销售同比增速处于边际改善中。3)政策:美联储9月降息落地,中美货币政策周期再度同步,缓解了我国货币宽松的汇率压力。结合当前经济有放缓迹象,年内再度降息的可能性提升,基本面是决定后续降息节奏、幅度的关键变量。4)估值:800金地指数PE和PB估值分位在近5年85%和68%位置,估值仍在中高位区间,风险溢价分位为51%左右。