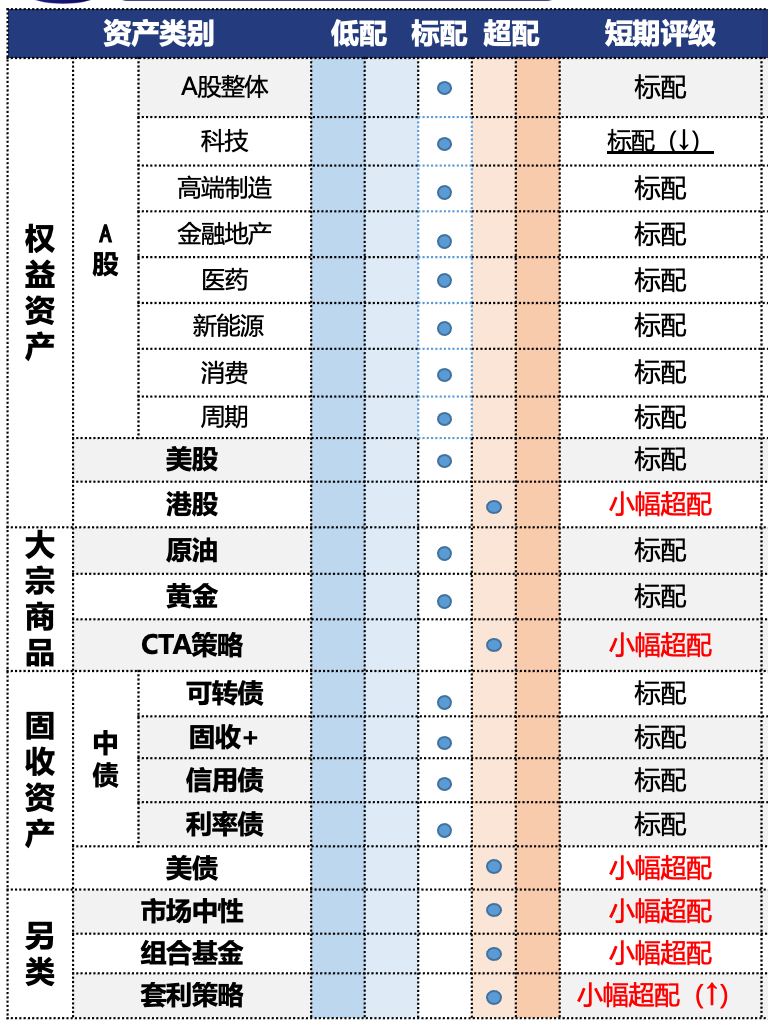

投资观点:标配,港股通创新药本期波动放大,呈现探底回升之势。

本期医药赛道延续缩量震荡,指数微涨0.64%,表现弱于国证A指。行业方面跌多涨少,其中医疗器械、生物制品和医疗服务微涨,而医疗商业和减肥药主题表现最弱。

投资主线关注:1)医疗器械:受政策等因素影响,板块经四年调整后今年上涨,呈估值与业绩双修复态势。多数公司全年业绩预计前低后高,下半年有望改善更明显;2)主题方面:近期减重赛道又有创新突破:小核酸药物成为新风口,靶向INHBE和ALK7以调控脂肪代谢,有望与GLP-1联合提升疗效并延长给药间隔。Arrowhead、Wave等企业进展较快,6个月内将公布1期数据。辉瑞拟73亿美元收购一长效制剂。减重赛道在竞争加剧后,从超高速增长向理性回归。但赛道不断涌现出新靶点、新技术,长期发展前景仍值得看好;3)创新药:近期创新药整体表现较平淡,一是海外消息面扰动,特朗普对创新药再舞动“关税大棒”,但对中国药企而言影响不大。二是个别港股创新药新股缺乏基本面支撑过度炒作后大幅回调,对情绪面有影响。目前政策面上,支持创新药全链条发展的工作部署正逐个落地,有望推动中国向“创新药强国”跨越。9月WCLC会议,中国学者主导33项口头报告,研究数量与质量显著提升。后续ESMO(10 月)、ASH(12 月)等科学会议陆续开幕,基石药业、三生制药和和黄医药将发布最新成果,有望迎来对板块的催化。整体来看,中国创新药企业在ADC、双抗及联合疗法领域成果显著,多项研究数据具备全球竞争力,推动海外授权合作及国际化进程。产业层面,”类器官+AI”研发模式在精度和广度两个维度对传统药物开发的范式革新,未来药品研发效率将大幅提升。美联储降息周期开启,利好高风险、高回报、周期长的创新药行业。四季度继续关注BD项目的数据兑现和业绩兑现情况。近期创新药板块波动有所提升,后市仍可逆向交易。

投资逻辑:拥挤度进入高位,技术指标方面,MACD和RSI均位于空头,但已有所改善。九月赛道景气分位数边际下滑,其中美容护理相对平稳。二季报医药赛道收入微幅增长,利润端也有一定改善,是否形成趋势尚待进一步数据确认。结构方面分化明显,创新药、医疗服务(主要是CXO部分)改善明显。2025年诺贝尔生理学或医学奖研究成果揭示了调节性T细胞在维持免疫平衡中的核心作用,阐明了免疫系统如何精准区分自身与外来物质,避免自身免疫攻击。这一突破为自身免疫疾病等提供新的理论基础和治疗方向。目前CAR-T疗法向自免疾病扩展的临床试验增长显著,对相关标的或有一定催化。中证医卫指数五年PE/PB分位数为82%和45%。