- 指数晴雨表 -

【数据来源】Wind,统计截止:20251012

l 短期来看,焦点指数短期的上涨结构或有调整,前期涨幅落后的红利策略、公用事业指数或存在补涨机会,从配置角度可以关注红利类资产。同时,持续关注出现供给端扰动的有色金属,重点关注避险情绪与降息预期支撑的贵金属投资机会。科技方向短期波动或将加大,但中长期仍是我们的关注重点。

l 芯片半导体、新能源、黄金主题是ETF资金净流入的主要方向;有色金属资金净流入占基金规模比例在申万一级行业中排序最高。市场对于高景气度方向的追捧仍然活跃。

l 国内货币政策持续调控,积极财政政策接续发力,共同为稳增长保驾护航。中长期继续关注对流动性敏感且具有产业端催化的成长科技板块:人工智能、机器人等。

l 除了中美关税冲突升级的短期催化,有色金属板块还受宏观降息预期、中观工业需求增长、供需紧平衡等因素支撑。

特别声明:本文内容具有时效性,可能随市场的变化而更改,非投资建议,也不预示产品未来实际投向。基金的投资范围、投资策略、投资限制等内容详见法律文件。指数运作时间较短,不能反映市场发展的所有阶段。不同的指数在基日、成份券构成、筛选规则等方面存在差异。市场的历史数据不预示其未来运作表现,不属于对任何投资收益或本金安全的保证。

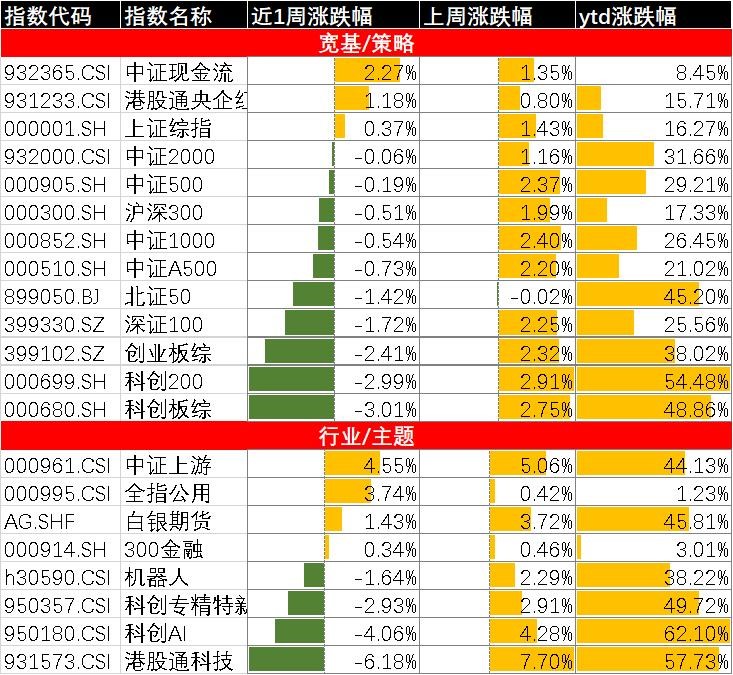

- 焦点指数跟踪 -

节后第一周仅有2个交易日,焦点指数先扬后抑,波动较大。宽基/策略焦点指数中,中证现金流指数、港股通央企红利指数、上证综指上涨,上周涨幅分别为2.27%、1.18%、0.37%;行业/主题指数中,中证上游、全指公用、白银期货、300金融上涨,上周涨幅分别为4.55%、3.74%、1.43%、0.34%。整体来看,上周红利、有色资源、贵金属的表现更好,科技相关指数在周五经历了大幅回调,科创AI 指数单日下跌6%。短期来看,焦点指数中前期涨幅过高的或有调整压力,前期涨幅落后的红利策略、公用事业指数有望获得关注,建议关注红利类资产(国投瑞银中证港股通央企红利指数A/C,022151/022152)。同时,持续关注出现供给端扰动的有色金属,重点关注避险情绪与降息预期支撑的贵金属投资机会。科技方向短期可能震荡调整,但从中长期看预计或仍是投资重点。

【数据来源】Wind,统计截止:20251012

- 投资展望 -

l 国内货币政策持续调控,积极财政政策接续发力,共同为稳增长保驾护航。

9月末,一系列我国宏观经济调控“组合拳”密集出台,从流动性、投资、消费三维度共同发力,构成了对股市的坚实利好。

l 中长期继续关注对流动性敏感同时具备产业端催化的成长科技板块:人工智能、机器人

在流动性持续宽松的背景下,继续推荐人工智能等主题投资机会。上周科技板块股价先扬后抑,主要原因为:短期科技板块资金集中度较高、部分资金获利了结,估值过高个股调降两融折算率限制了杠杆空间,共同对市场形成压力;另一方面,中美关税冲突再度升温,共同抑制了全球风险偏好。建议关注对流动性敏感的成长板块和其他利率敏感型行业。中长期看,建议继续关注人工智能和机器人方向。

l 中美关税冲突事件升级,关注贵金属和有色资源投资机会

中美冲突升级的经典应对策略都是以自主可控和内循环为主,此外,由于受供给端扰动明显的金属方向不会因为中美关系的恶化而受到影响,且相关行业龙头股尚未出现针对2026年预期的定价,故而金属资源投资仍是值得布局的方向。

白银投资价值同样受到多重因素利好,主要包括:全球库存持续下降导致现货供应紧张,光伏、新能源汽车等工业需求爆发,美联储降息周期开启降低持有成本,投资需求因避险情绪和金银比修复而激增。国投瑞银白银期货证券投资基金(161226/019005)紧密跟踪白银期货主力合约,作为境内稀缺品种,该产品为投资者提供了较为便捷的白银间接投资渠道。

【以上内容数据来源】Wind,统计截止:20251012

$国投瑞银中证机器人指数发起式C(OTCFUND|021896)$$国投瑞银中证机器人指数发起式A(OTCFUND|021895)$$国投瑞银上证科创板200指数发起式A(OTCFUND|023518)$$国投瑞银上证科创板200指数发起式C(OTCFUND|023519)$$国投瑞银上证科创板人工智能指数发起式A(OTCFUND|024898)$$国投瑞银上证科创板人工智能指数发起式C(OTCFUND|024899)$$国投瑞银上证科创板综合价格指数增强A(OTCFUND|023903)$$国投瑞银上证科创板综合价格指数增强C(OTCFUND|023904)$$国投瑞银中证港股通央企红利指数发起式A(OTCFUND|022151)$$国投瑞银中证港股通央企红利指数发起式C(OTCFUND|022152)$