因为特朗普的发言,上周五美股暴跌,周六虚拟币暴跌,一时间全球资本市场似乎又变得风声鹤唳起来,今年的“4.7”还历历在目,整个周末,大家都在讨论,大A会不会重演当时4月的情景。

而从周一的盘面来看,这一轮对A股影响远远小于4.7那次,上证指数早盘低开2.5%左右,然后持续拉升,到尾盘差一点点就收回所有失地。但是周二又俨然是另一个剧本,市场高开低走,前期涨势凶猛的板块显著回调,市场哀嚎一片。

其实周末大家对于这次事件会不会“昨日重演”都有很多讨论,乐观的,悲观的,都不乏各种声音。不过,盲目乐观和盲目悲观都是不可取的。当下市场结构性分化非常明显,所处的环境也和4月那时候有很多不同。所以,我们也需要结合当下的市场环境来看。

比如:

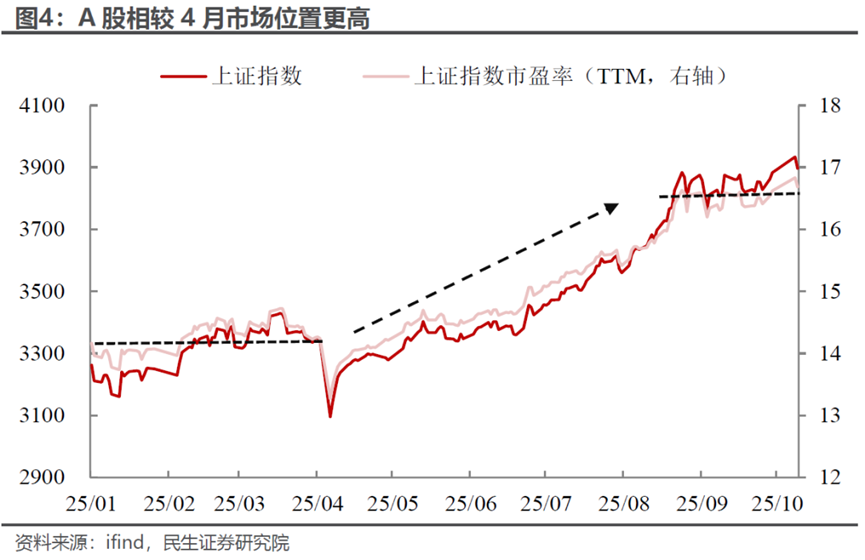

1、 最重要的,市场所处的位置完全不同。不管是A股还是美股,都已经有很多浮盈盘,且估值高于4月,但中国市场高出更多。美股尤其是七姐妹从2月DeepSeek异军突起“打破”美国AI一枝独秀地位后就已经开始回调。目前,美股“七姐妹”目前估值31倍左右,依然低于去年底今年初的高点33.7,4月对等关税前是26.8,大跌后低点23;中国科技与消费龙头当前的估值是20倍左右,高于3月底对等关税前高点的18.8,对等关税后的低点是14倍(源自:中金证券,《当前与4月份的几点对比》,10/11)。

2、 对未来的预期不同。上次对等关税的消息,市场还是非常意外的,大家也不知道未来会如何演变。但这次,虽然也存在一些变数,但是11月1日的生效日前,还有APEC会议(10月31日-11月1日),可能会使得市场观望。而特朗普近几个月最为人熟知的TACO交易,也让人觉得后续不会有什么实际性政策落地。

3、 市场的底气完全不同。相较于4月,当前市场积累了更多应对经验,叠加政策性资金在关键时点的维稳作用,市场的熊牛心态也发生了明显转换,尤其是A股的投资者。市场风险偏好有望保持韧性。但港股作为离岸市场,受情绪冲击与资金流动影响更敏感,波动与压力可能更大。

不过,我们还是要强调一点,综合上面这些因素来看,只能说明这一次消息不能简单成为我们短期内“抄底”或激进定价“TACO”的理由。

我们对本次中美冲突反复持中性态度,中期视角看中美自日内瓦会谈之后处于一个大的谈判周期,尤其站在明年中期选举的角度,特朗普目前希望达成的结果还是获取更多对美直接投资以及增加对美农产品购买的规模。所以我们判断本次关税威胁仍是筹码而并非目的,100%关税落地概率较低,接下来两周两国出现谈判达成临时性协议或者交换对价的概率更大。

对应到操作上,我们认为市场可能不太会像4月7日一样快速修复,指数较情绪最低点反弹后仍有抛压,但如果恒生科技触碰MA60左右可能率先调整完毕,其他主要A股宽基也可以关注8月20日后出现的低位阶段。昨天股指低开高走和金银走出新高本身是矛盾且激烈博弈的,最终大概率会是某个资产走弱,所以对冲配置也较为重要。

最后,我们想重申,因为预计这一事件短期内市场演绎较4月初会更加温和,叠加这一轮情绪周期调整进入尾声,反倒是中期视角下一个非常好的加仓时点。$中欧超级股票全明星$ $中欧优势行业全明星$ $中欧带你投AI科技$ $中欧带你投国防军工$

中欧财富本着勤勉尽责、诚实守信的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示其未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。基金投资顾问业务尚处于试点阶段,存在因试点资格被取消不能继续提供服务的风险。基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。