A股长牛、慢牛的信心越来越足,只是现在很多资产位置已经不低。这时候还想参与的朋友就会有点难受,不知道还能买点啥。

既怕踏空,又怕调整。那怎么办?

“固收+”策略会是个不错的解法。

既能借势股市机遇,又有债券防守托底,不在牛市中缺席,也不在波动中,不至于被市场情绪牵着鼻子走。

一、固收+:或许是更适合大多数人的牛市选择

“固收+”是一种追求“稳中求进”的投资策略。

它可以被形象地理解为一个投资组合:

其核心是“固收”部分,好比组合的“压舱石”,主要投资于债券等波动较低的资产,力求提供基础且稳定的收益;

在此基础上,“+”的部分会适量配置收益弹性更高的资产,目标是在控制整体风险的同时,博取潜在的增强收益。

在各类“固收+”产品中,二级债基是其中一类非常经典的代表。

它以债券资产为底仓,通过配置利率债和高等级信用债争取提供稳定的票息收益,为整个组合提供“压舱石”作用;同时,它还能适度参与权益资产(股票、可转债)投资,力求在控制风险的前提下增强收益。

历史数据显示,二级债基指数长期表现不俗。以万得混合债券型二级指数为例,Wind数据显示,自2003年12月31日指数基日以来至2025年9月30日,在这二十余年来,其年化波动率仅为5.19%,远低于沪深300指数的25.02%,但年化收益却达到8.05%,甚至略超沪深300指数6.58%的年化收益。更重要的是,其风险调整后收益(夏普比率)优于主流股票指数,真正体现了“稳中求进”的特性。

图表、万得混合债券型二级债基指数与沪深300指数表现对比

数据来源:Wind,数据选取2003.12.31-2025.09.30

图表、万得混合债券型二级债基指数与沪深300指数累计收益

数据来源:Wind,数据选取2003.12.31-2025.09.30

在2022年A股市场大幅调整时,二级债基指数仅回调5.07%,明显低于沪深300指数21.63%的跌幅,并且在次年市场继续震荡中仍保持了正收益(Wind数据显示,2023年二级债基指数收益0.57%,同期沪深300指数收益-11.38%)。

这种“能涨抗跌”的特性,使得它无论在牛市、熊市还是震荡市中,都表现出较强的适应性。

二、为什么二级债基能“进退有度”?

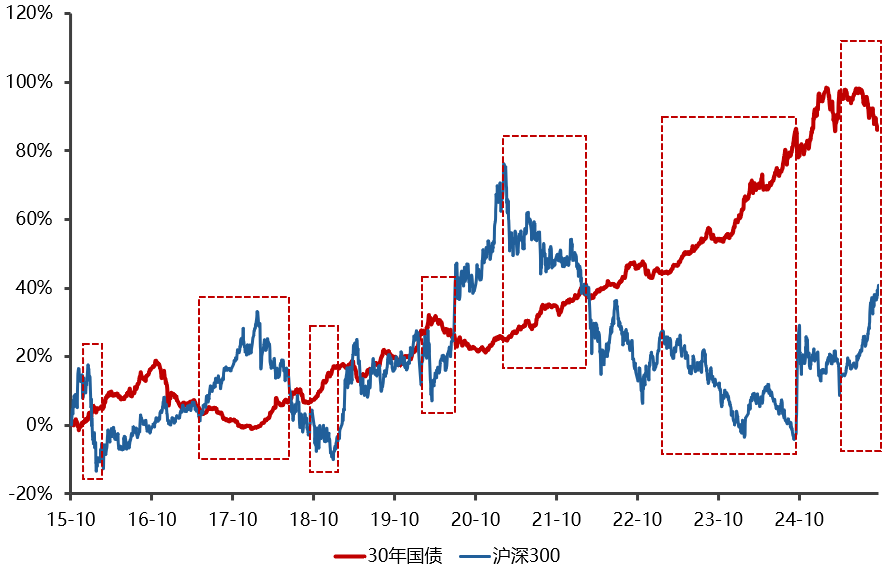

二级债基“可攻可守”的表现,离不开其股债结合的底层逻辑。

历史数据显示,股票和债券两类资产常呈现“跷跷板效应”——股市走强时债市可能承压,股市调整时债市反而有机会走强。二级债基通过合理配置两类资产,力争在不同市场环境下平滑组合波动。

图表、近十年30年国债指数与沪深300指数走势对比

数据来源:Wind,国泰海通资管,数据截至2025年9月30日

具体而言:

市场上行时:权益弹性充分释放,提升整体收益潜力。

市场震荡时:依靠债券票息积累基础收益,并捕捉权益市场轮动机遇。

市场下行时:二级债基依托债券底仓的稳定票息与权益仓位的动态调整,有助于控制下跌风险。这种多环境适配能力,使其在牛、熊、震荡市中都能保持一定的韧性。

三、 当固收遇见量化,会产生怎样的火花?

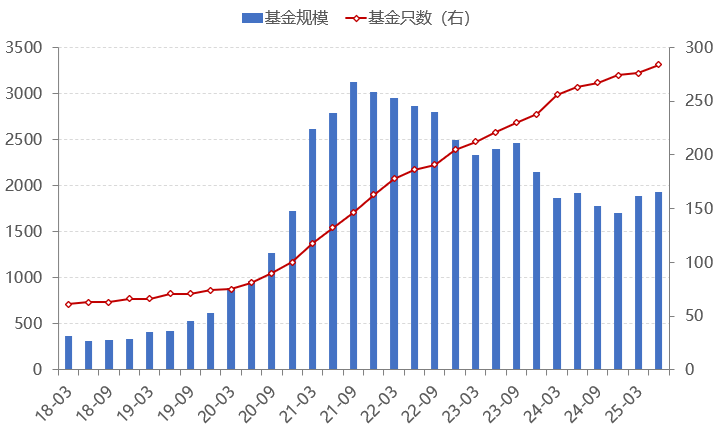

我们会发现,不同于传统的固收增强策略主要依赖基金经理的主观判断,近年来,量化技术的引入为“固收+”策略带来了新的可能。

量化固收+策略通过系统化、纪律化的模型运作,在分散持仓及回撤控制方面具备天然优势。尤其是在当下权益板块轮动速度加快、行业及个股波动加剧的背景下,量化策略可对固收+基金实现正向赋能。

量化固收+基金扩容增量势头始于2020年二季度。受到2021年以来中小盘市值风格占优、公募量化转型的市场环境助推,量化固收+基金得到迅速发展。

截至2025年上半年,全市场量化固收+策略基金规模约为1934亿元,逐渐成为中低波动配置的重要工具。

图表、量化策略的固收+基金发展情况

数据来源:Wind

写在最后:投资路上,适合自己的才是最好的

在投资中,收益与风险就像一对孪生兄弟,总是相伴相随。

对大多数投资者而言,找到两者之间的平衡尤为重要。市场热闹时,我们更需要保持一份冷静。投资不是竞赛,不需要与别人比拼收益率,重要的是找到适合自己的投资方式。

#稀土价格暴涨37%!稀土板块狂飙#

【风险提示】

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,上海国泰海通证券资产管理有限公司(以下简称“国泰海通资管”)或国泰海通资管的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。国泰海通资管在本文件中的所有观点仅为本文件成文时的观点,国泰海通资管有权对其进行调整。本文件转载的第三方报告或资料皆被国泰海通资管认为可靠,但仅代表该第三方观点,并不代表国泰海通资管的立场,国泰海通资管不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为国泰海通资管所有。未经国泰海通资管的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为“国泰海通资管",且不得对本文件进行任何有悖原意的删节或修改。

市场有风险,投资须谨慎。国泰海通资管承诺以恪尽职守、诚实信用、谨慎勤勉的原则管理和运用产品资产,但不保证一定盈利,也不保证最低收益。国泰海通资管旗下产品的过往业绩不构成对产品未来业绩表现的保证。投资者在进行投资前应当认真阅读产品合同、招募说明书、产品资料概要等信息披露文件,自主做出投资决策,自行承担投资风险。