大家好,我是辣评君。

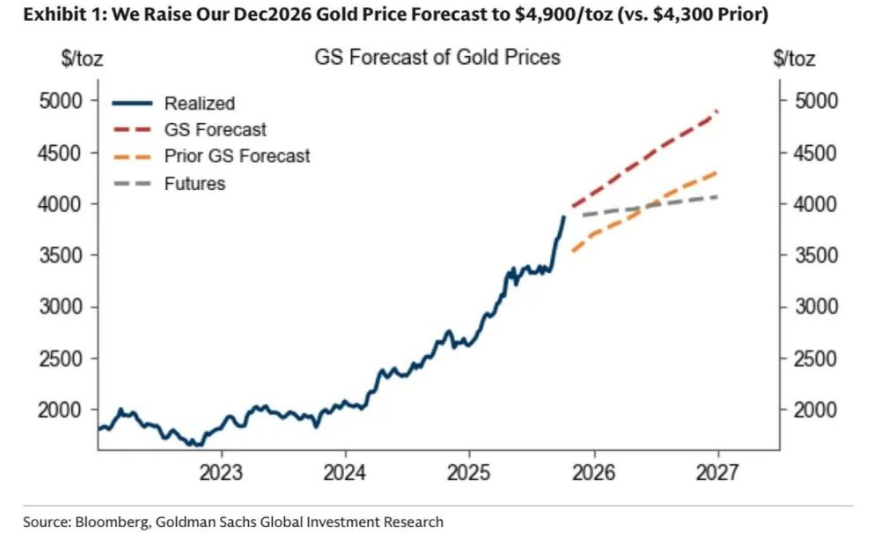

接着上一篇说,黄金在特总制造的混乱中又续上一口。高盛已经将2026年12月的金价预测上调至4900美元/盎司,加了23%的上涨空间。

10月7日的文章(新高姗姗来迟 )说要另开一篇继续聊一下针对我国的购金逻辑,一直这么拖也不是办法,先简单聊聊。先完成再完美。

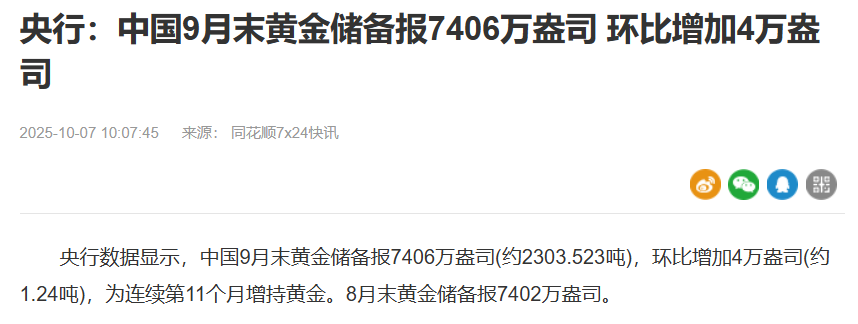

首先,人民银行9月末黄金储备继续增加,已经是连续11个月增持黄金。在这连续11个月之前,间隔几个月,还曾经有连续18个月增持黄金(2022年11月到2024年4月)。

9月这4万盎司的绝对数值其实是很小的。作为对比,2022年末央行黄金储备6464万盎司,2023年末是7187,也就是说2023年全年买入723万盎司,平均每个月买入超过60万盎司。

当然,不仅是我们,其他国家也在持续增加黄金储备,以应对各种主权信用风险。毕竟当市场出现政治危机时,黄金仍然是最传统的避险共识,号称“数字黄金”的大饼暂时还没到那个高度。稍微了解一点点投资的人都能说得出“乱世买…”,不要小看共识的力量。

另外,我们现在认为我国的储备替代逻辑可能是黄金最站得住脚的逻辑。众所周知我们是全球最大的美债债主之一,在中美竞争的大背景下,持有天量美债相当于一边打仗一边帮对面融资,当然这是迫不得已的选择,我们作为全球最大顺差国,可选的外汇储备资产其实不多。在“不多”的可选项中,黄金是最显然的答案,虽然不能完全替代美债(把三万亿美债全换成黄金就算不是毫无可能,也至少不是可以预见的未来能发生的事情),但是即便替代一部分,也是相当巨大的体量。

尤其是,截至2025年9月,我国黄金占外汇储备总量只有7.7%,远低于国际平均的15+%,绝对数量上还不如德国、法国、意大利。篇幅原因只截了一部分,图源见图片标题。

截至2023年底候我国黄金占外汇储备总量还只有4.3%,不到两年几乎翻倍,主要原因是黄金持续猛涨,我们央行虽然也一直在买,但是买的金额其实不多。(2024年1月1日到2025年9月30日伦敦金现货的累计涨幅是87%,大家可以自行比较一下这个涨幅和我们黄金外汇储备总价涨幅。)

特别是,在全球央行普遍购金意愿回升的大背景下(参考10月7日文章),我国“追上国际平均水平”的购金空间就更大了,因为平均水平也在不断抬高。

北京时间1点左右,伦敦银现货已经站上52,黄金站上4110,左脚踩右脚目前还在继续。

另外,昨天说的白银流动性挤兑问题,在数据上还有一个佐证:最近几天伦敦银现货居然持续高于COMEX银。主要原因就是现货流动性非常紧张,几乎没有库存。

下图白线是期货,橙线是现货,一般情况都是白线略高于橙线,也就是期货略有升水,比现货价格稍高一些。黄金一直是这个状态,大家通常看到的都是COMEX金先突破整数关口,现货黄金随后跟上。

但白银从10月6号开始,现货开始反超期货,最大差异出现在10月10号,收盘贴水高达2.6美元/盎司。主要原因就是现货紧张,也就是之前评论区朋友说的,“逼仓导致断货”,然后加价。这么大的期现差异肯定是不可持续,于是今天(周一)COMEX银暴涨,盘中一度超过7%。

对白银来说,我们认为黄金如果没有特别明显的利空,白银就还能接着奏乐接着舞。参考2010年8月之后的金银走势。

个人观点,仅供参考,欢迎交流。

#稀土价格暴涨37%!稀土板块狂飙##券商把脉:冲击小于4月 黄金坑再现?##全球市场深夜暴跌!纳指重挫超3%##大消费板块逆市拉升!行情能否持续?##每日信息前沿#

$易方达黄金ETF联接A(OTCFUND|000307)$$易方达黄金ETF联接C(OTCFUND|002963)$$国泰黄金ETF联接A(OTCFUND|000218)$$华安黄金易ETF联接C(OTCFUND|000217)$$华安黄金易ETF联接A(OTCFUND|000216)$$天弘上海金ETF发起联接A(OTCFUND|014661)$$国投瑞银白银期货(LOF)A(OTCFUND|161226)$$国投瑞银白银期货(LOF)C(OTCFUND|019005)$$前海开源沪港深核心资源混合A(OTCFUND|003304)$$前海开源沪港深核心资源混合C(OTCFUND|003305)$