01 港股大势研判观点

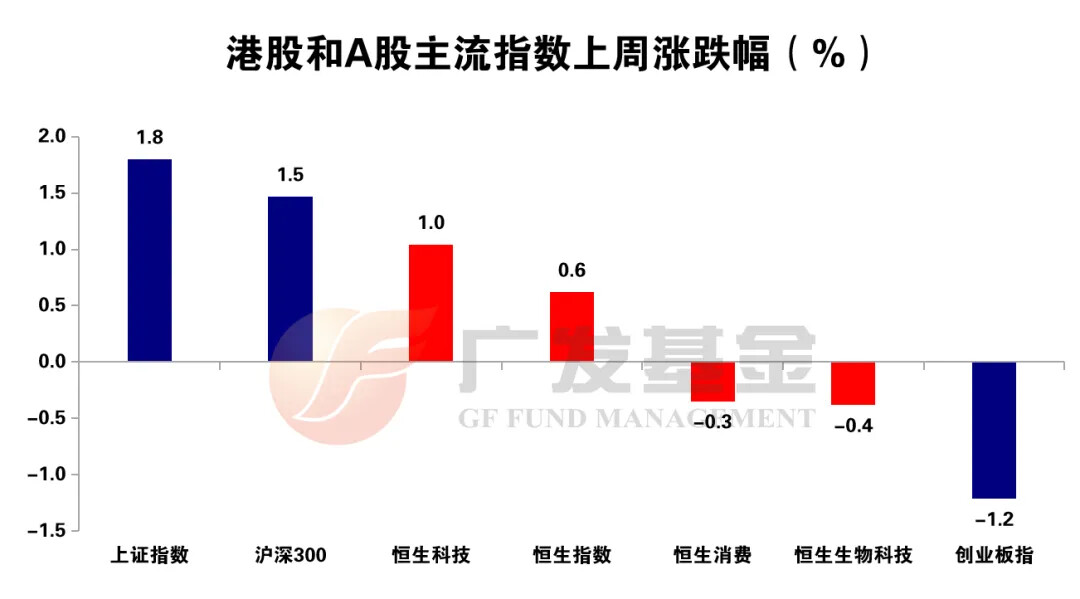

港股市场在国庆假期以来先扬后抑,整体小幅收涨,一方面在外围无明显利空冲击和科技催化事件提振下短期快速冲高,另一方面部分资金盘存在获利止盈的需求,技术性调整压力较大,假期后半程以来有所回调。

(数据来源:Wind,时间区间9月29日—10月10日)

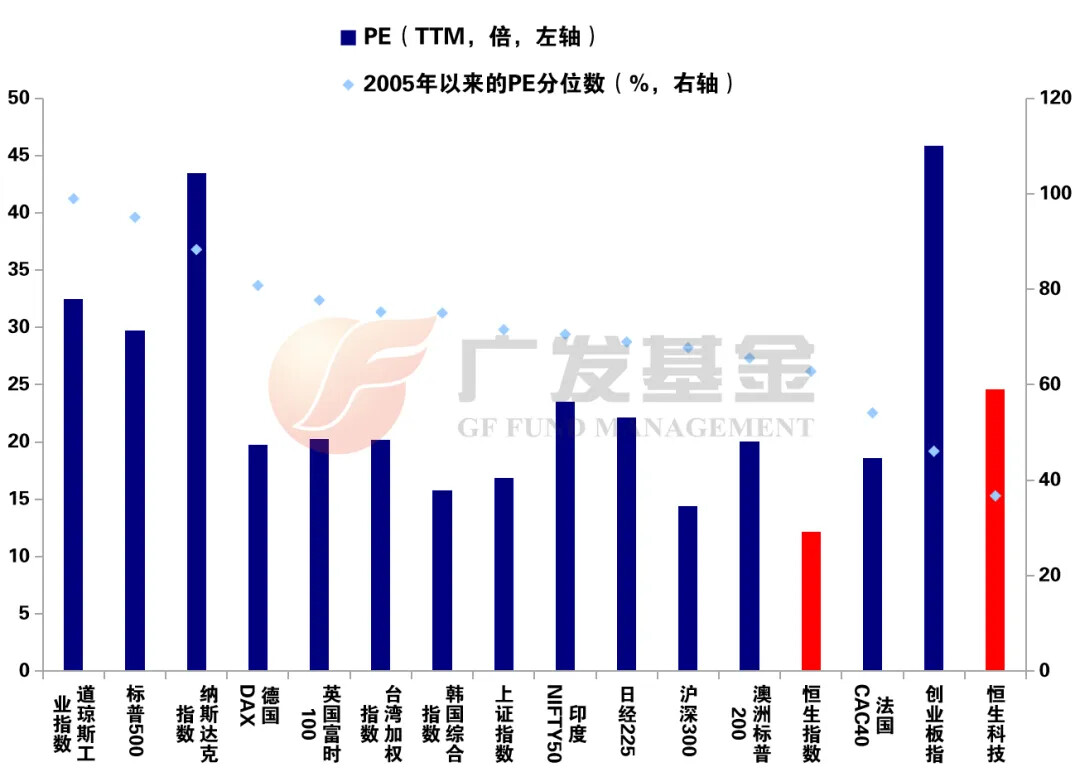

从估值角度来看,截至2025年10月10日,恒生指数和恒生科技指数的市盈率分别为11.95倍、23.82倍。

(数据来源:Wind,截至时间10月10日)

产业趋势叠加资金面持续改善,港股配置价值或值得关注。8月底以来,伴随阿里巴巴、百度等互联网大厂在AI领域的乐观情绪发酵,港股表现较为亮眼。往四季度看,首先港股互联网巨头受益AI叙事发酵,港股资产结构或具备一定优势,其次伴随美联储重启降息,港股外资力量回流存在超预期可能,此外南向资金有望持续增持,港股四季度表现值得期待。(内容来源:国泰海通证券)

02 港股行业结构性展望

(一)科技

全球科技领域利好催化不断,三星电子、SK海力士宣布与OpenAI达成合作,将向美国星际之门项目提供芯片,或带来90万片晶圆需求,全球存储芯片市场迎来新一轮“涨价潮”;OpenAI公司正式推出视频生成模型升级版Sora2,较上代实现了同步生成音频和对话的能力。

从估值盈利匹配度来看,港股科技当前具备估值修复空间。互联网企业依托软件服务、平台经济的技术积累及商业模式创新,叠加数字货币应用多元化,盈利增长预期强劲;另一方面,港股科技板块估值在全球市场中仍具吸引力,与美国科技巨头的估值差为代表性企业提供修复动能。Wind数据显示,截至2025年10月10日,恒生科技、纳斯达克指数最新市盈率分别为23.82倍、43.57倍。随着AI驱动的科技周期进入产业变革提速期,叠加香港特区政府着力打造数字资产全球创新中心,港股科技龙头有望持续受益。$广发恒生科技ETF联接(QDII)A(OTCFUND|012804)$$广发恒生科技ETF联接(QDII)C(OTCFUND|012805)$$广发港股通科技ETF联接A(OTCFUND|025197)$$广发港股通科技ETF联接C(OTCFUND|025198)$

(二)新消费

假期消费注重“性价比”和“心价比”。从国庆中秋假期的消费数据看消费近期两大趋势,一方面当前消费者更关注性价比,对价格敏感度增加,假期服务消费整体热度较高,但量增快于价增;另一方面情绪价值成为消费决策的核心考量项,如“文旅+百业”的新消费模式更受欢迎。

港股新消费板块正形成弥补 A 股空白的新型消费格局,投资价值或值得关注。结构层面,对比港 A 两地代表性消费指数的成份构成,A 股消费仍以白酒、白电、养殖等传统必需消费为主体,港股 “新消费” 以服务消费与情绪消费为核心支柱,港股通消费指数涵盖的细分领域更为均衡,非必需消费权重占比达到 68.6%。港股消费板块更精准地呼应了 Z 世代对个性化、体验式消费持续上升的需求潮流,精准把握消费升级的 “时代脉搏”。$广发恒生消费ETF发起式联接(QDII)C(OTCFUND|020744)$

(三)医药

政策红利与创新药出海推动估值修复,叠加国内药企研发创新能力提升,港股稀缺创新药有望持续获益。近期国家医保局发布第十一批国家组织药品集中采购文件,并在以往“入围复活”基础上,增加了“未入围复活”的机会,并提出优化价差控制“锚点”。

展望后市,随着监管环境趋于宽松、企业业绩预期向好,港股创新药板块具备一定的配置价值。Wind数据显示,截至2025年10月10日,港股创新药指数的最新市盈率为35.62倍,处于近5年21.23%分位。自2018年“4+7”集采后,国内企业开启从仿制药向创新药的转型,历经7年发展已逐步进入成果兑现阶段,叠加下半年ESMO会议召开,及会议前后的数据披露和BD活动,当前板块的景气度有望延续。$广发港股创新药ETF联接(QDII)A(OTCFUND|019670)$$广发港股创新药ETF联接(QDII)C(OTCFUND|019671)$

(四)大金融

券商领域,业绩政策双向提振,估值有望进一步修复。证监会、财政部发布《证券期货违法行为吹哨人奖励工作规定(征求意见稿)》,大幅提高违法案件举报奖励标准。此外,市场端交投持续活跃,券商经纪、自营等核心业务收入提升,且金融创新业务将拓宽券商营收,券商行业或值得关注。

保险领域方面,“报行合一”政策将持续推动行业向优质方向发展。金融监管总局于9月30日发布《关于推动健康保险高质量发展的指导意见》,首次提出支持开展个人账户式长期医疗保险业务,提升健康保险服务保障水平。叠加此前银保、个险渠道的“报行合一”,旨通过规范渠道费用引导行业“反内卷”, 有望进一步推动保险业高质量发展。$广发中证港股通非银ETF发起式联接A(OTCFUND|020500)$$广发中证港股通非银ETF发起式联接C(OTCFUND|020501)$

(五)红利

国内降息周期下的低利率环境、经济弱复苏的背景均利好红利策略,港股红利资产股息率具备一定的优势,吸引中长期资金加速流入港股市场。近期源于国会僵局持续,10月以来美联邦政府已陷入停摆危机,美国劳工部等数据机构已停止运作。叠加全球已进入降息周期,美国9月PMI虽扩张但低于预期,低利率环境叠加市场不确定性增加,港股红利资产或成避险港。

港股红利资产在股息率与估值方面具备一定的优势。Wind数据显示,截至2025年10月10日,国新港股通央企红利指数的最新市盈率为8.67倍,最新股息率为6.07%。新“国九条”鼓励上市公司分红,强化主流资金对红利策略的偏好,尽管美国关税政策存在不确定性可能干扰基本面修复,但扣除红利税后,港股红利板块股息率仍高于A股。$广发中证国新港股通央企红利ETF发起式联接C(OTCFUND|022720)$

风险提示:基金有风险,投资须谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩和获奖情况不预示未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。以上信息不构成个股推荐,股票过往表现不代表未来表现,市场有风险,投资须谨慎