大家好,我是数据派。欢迎来到每日收评专栏:盘面解码,每日三分钟,洞见市场脉搏。

一、A股市场

指数表现,沪指跌0.94%,深成指跌2.70%,创业板指跌4.55%。个股上涨略多,全市场2774只个股上涨,下跌个股2536只。沪深京市场全天成交额2.53万亿,较上个交易日缩量1377亿。

从板块来看,光刻机概念股局部爆发,新莱应材、凯美特气双双涨停。创投概念股延续强势,大众公用4天3板,七匹狼等多股涨停。下跌方面,高位股集体下跌,电池、芯片概念股大面积调整。

板块方面,燃气、煤炭等板块涨幅居前,半导体、电池、贵金属等板块跌幅居前。

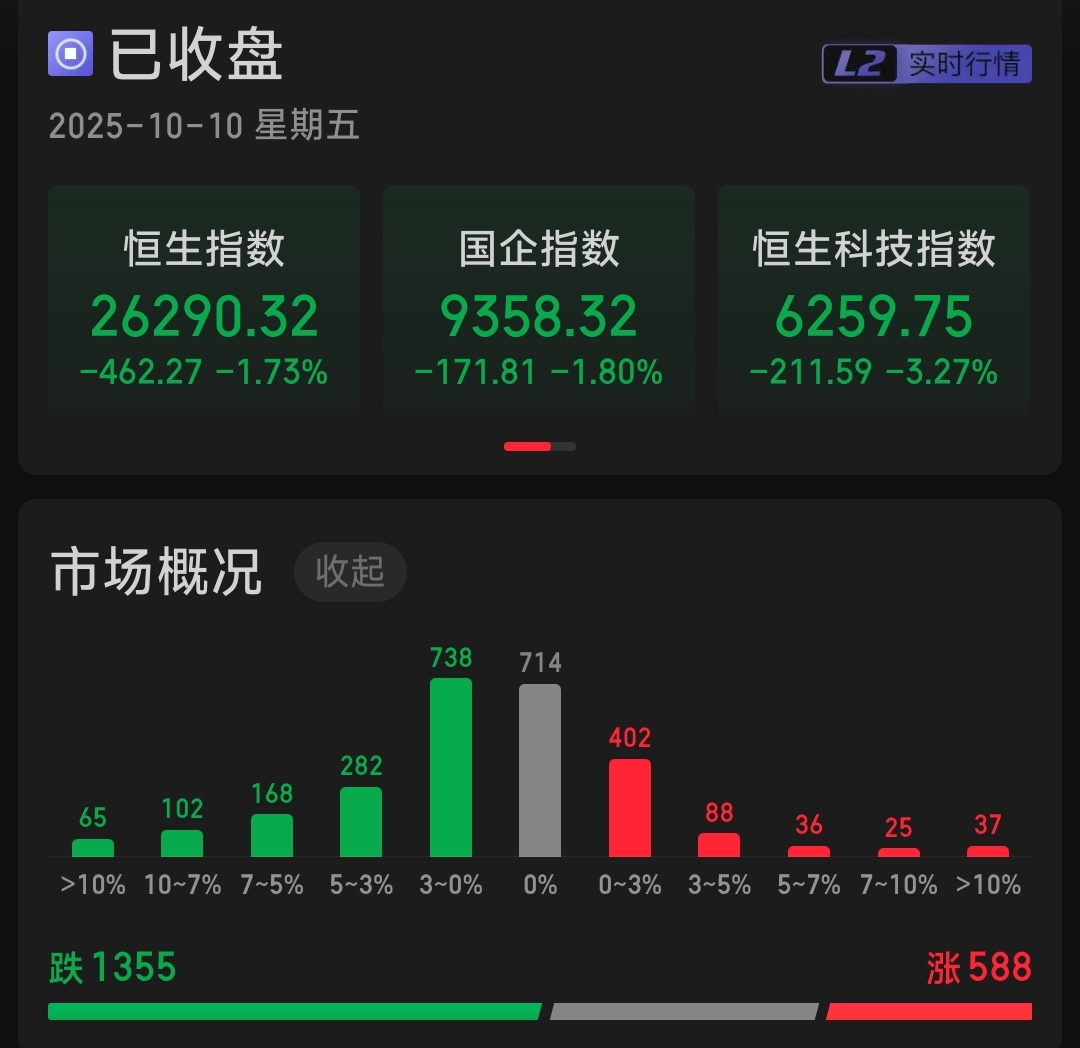

二、港股市场

恒生指数下跌1.73%,国企指数上涨1.80%,恒生科技指数下跌3.27%。588只个股上涨,1355只个股下跌。南向资金,净卖出3.99亿港元。

板块方面:

1、有色板块局部活跃。隔夜LME期铜主力合约一度触及11000美元/吨,此外花旗将0 - 3个月铜价目标从每吨1.05万美元上调至1.1万美元,预计2026年第二季度铜价平均达1.2万美元。

2、大消费概念逆势活跃。据商务部商务大数据监测,国庆中秋假期全国重点零售和餐饮企业销售额按可比口径同比增长2.7%。10月1日至7日,商务部重点监测的78个步行街(商圈)客流量、营业额同比分别增长8.8%和6.0%。

3、可控核聚变概念股延续强势。据央视新闻报道,中国核聚变装置BEST主机全面开建,该装置在国际上将首次验证演示核聚变发电,我国有望2030年用核聚变发电。此外,2025年10月13日至18日,第30届国际原子能机构聚变能大会将在成都举办。

三、核心影响因素分析

部分券商调整融资融券折算率,对静态市盈率过高的个股折算率调降至零。这一举措减少了相关个股的杠杆资金支持,引发高估值科技股抛售。同时,市场风险偏好明显下降,资金从高估值成长板块向低估值防御板块转移。

哈以达成停火协议,使得此前因避险情绪而高涨的黄金价格出现回落。这直接导致黄金、白银等贵金属板块回调,并对A股和港股相关的资源股产生压力。

发布对超硬材料、稀土设备和原辅料、锂电池和人造石墨负极材等相关物项实施出口管制的公告。这一政策直接影响了相关产业链格局,导致市场资金重新配置。同时,不可靠实体清单工作机制将14个外国实体列入清单,科技摩擦升温,对科技板块形成压力。

四、市场展望+复盘

10月8日,外部压力与内部调整需求共同作用的结果。 呈现出明显的高低切换特征,资金从高估值的成长板块流向低估值或受益于政策的滞涨板块。不过港股当前的性价比依然突出,尤其是部分科技龙头估值偏低,在美联储降息和AI产业趋势的背景下,中长期仍被看好。对于A股而言,前期强势股的杀跌在释放风险的同时,也为其他板块带来了流动性机会。

A股方面,流动性宽松和政策催化两大主线,可以关注高景气板块,以及低位消费和化工。港股方面,受益于南向资金和降息浪潮,关注科技和非银金融板块以及有色。

风险提示:技术面调整、板块轮动快、外部政策不确定性。

#每日信息前沿##大消费板块逆市拉升!行情能否持续?##Figure 03人形机器人发布 量产在即##存储芯片掀涨价潮!行业或迎超级周期##分享国庆见闻,晒收益,瓜分好礼!##指数操盘手集结令#

$易方达中证人工智能主题ETF联接C(OTCFUND|012734)$$易方达消费行业股票(OTCFUND|110022)$$天弘中证人工智能C(OTCFUND|011840)$$富国中证消费50ETF联接C(OTCFUND|008976)$$天弘恒生科技ETF联接C(OTCFUND|012349)$$易方达恒生科技ETF联接(QDII)C(OTCFUND|013309)$$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$$广发中证港股通非银ETF发起式联接C(OTCFUND|020501)$$华宝中证有色金属ETF发起式联接C(OTCFUND|017141)$