摘要:“指”点迷津,投基不迷茫~

一、 近两周市场如何演绎?

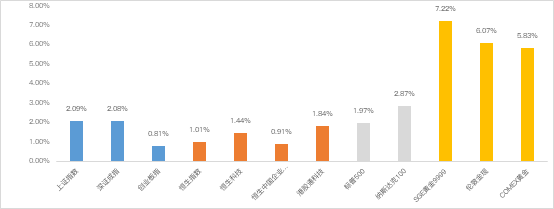

关键词:沪指突破3900点创10年新高,金价“狂飙”突破4000美元/盎司,海内外股市涨势亮眼

近两周,A股、港股整体上涨。10月9日,上证指数突破3900点,创近10年新高。降息周期叠加供给扰动加剧助推,有色板块大幅走高,近两周大涨超15%。港股结构性行情特征显著,原材料行业表现突出。

海外方面,由于共和党和民主党对临时拨款法案存在根本分歧,美国政府时隔七年后再度“关门”,国庆假期美国政府停摆、法国总理辞职、日本自民党总裁当选等事件提供金价上涨短期催化,避险情绪上升。此外,美国9月ADP就业数据意外萎缩导致年内降息预期升温。在避险需求与降息交易的推动下,金银大涨。金价“狂飙”,突破历史高点,Comex黄金期货价格突破4000美元/盎司。

降息交易与AI叙事(OpenAI与AMD合作、发布Sora2等)带动美股科技股走强,进而引领标普500、纳斯达克100再创历史新高。

数据来源:Wind,时间区间2025.09.26-2025.10.09。指数或板块涨跌幅数据作为分析观点之辅助材料,仅供参考,不代表基金未来业绩表现,不构成投资建议或承诺。

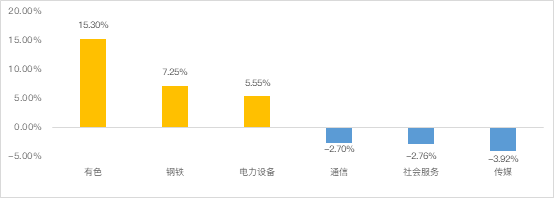

行业表现上,近两周有色、钢铁、电力设备板块涨幅居前,传媒、社会服务、通信板块跌幅居前。

数据来源:Wind,时间区间2025.09.26-2025.10.09。指数或板块涨跌幅数据作为分析观点之辅助材料,仅供参考,不代表基金未来业绩表现,不构成投资建议或承诺。

接下来,我们将带大家速览近两周大事,并聚焦近期热度较高的有色、芯片板块进行解读。

二、 大事速览

有色

受美国政府停摆及降息预期影响,伦敦金现历史首次突破4000美元/盎司,再创历史新高,伦敦银站上50美元/盎司,LME铜价突破11000美元/吨。

黄金

截至2025年9月末,央行黄金储备较前月增加4万盎司,为连续11个月增持。

芯片

(1)OpenAI与AMD宣布签署价值数百亿美元的芯片交易。根据协议条款,OpenAI承诺将购买价值6吉瓦的AMD芯片。

(2)近1个月存储芯片涨价消息密集。韩国三星电子公司、美国闪迪等主要厂商近期陆续通知客户调整报价。

人工智能

OpenAI发布Sora2,并上线了将Sora 2与社交功能集于一身的App——Sora,下载量迅速登顶美国AppStore榜首,超越ChatGPT同期表现。

核聚变

中国核聚变装置BEST建设取得关键突破,杜瓦底座成功完成吊装,标志着这一大国重器正式进入主机组装全新阶段。

固态电池

中国科学院在固态锂电池领域取得突破,为解决界面阻抗大、离子传输效率低的难题提供了新路径。

海外大事

(1)美国9月议息会议纪要公布,美联储官员表现出今年进一步降息的意愿,多数与会者认为在今年余下时间进一步放宽政策可能是合适的。

(2)美国联邦政府从10月1日开始停摆,目前已经进入第二周,民主、共和两党仍然没有妥协的迹象。

三、主线聚焦

1、有色:黄金股近2周+14.62%,有色矿业近2周+17.46%

关键结论:降息周期+供给扰动利好有色金属涨价,进而推动板块爆发

近两周,在降息周期、供给扰动、资金避险等多重因素助推下,金、银等贵金属、铜等工业金属价格表现亮眼。现货白银价格历史首次突破50美元/盎司,现货黄金价格突破4000美元/盎司,LME铜自2024年5月以来首次触及11000美元/吨。A股有色金属、黄金股板块也受商品市场涨价影响表现强劲。

从细分领域来看,各大金属表现均有亮点。金价抢先上证指数,先一步突破4000美元/盎司,背后的短期因素主要在于避险需求和降息预期抬升:国庆假期期间多国政坛震荡。美国政府停摆、法国总理辞职、日本自民党总裁当选等事件助推避险需求,提供金价上涨短期催化。从美国9月FOMC会议纪要看,略多于一半的人预计今年还将至少再降息两次,降息预期升温提升作为无息资产的黄金投资吸引力。

铜方面,供给侧持续压缩。海外铜矿矿难影响将向冶炼端传导,预计后期全球精铜供应可能出现缺口。多重消息刺激之下,LME铜近期迅速上行。此前,国际能源署在《2025年全球关键矿产展望》报告中指出,即使在高产量的情况下,到2035年,既定政策情景下的铜供应缺口仍将达到20%。展望未来,由于供给端扰动加剧,叠加全球产能瓶颈,铜价或提前开启新一轮涨价周期。

稀土方面,中国商务部9日发布两项关于加强稀土相关物项出口管制的公告,对含有中国成分的部分境外稀土相关物项以及稀土相关技术实施出口管制。在出口供给管制但需求韧性的背景下,相关上市企业的业绩有望持续释放。

中证有色金属矿业指数中稀有金属、工业金属、贵金属全覆盖,龙头公司集中度更高,年初以来涨幅(+89.91%))显著超越国证有色(+81.12%)、有色金属(+83.14%)等有色指数,或可积极关注。

相关产品:$国泰有色矿业ETF联接C(OTCFUND|018168)$$国泰黄金股ETF联接C(OTCFUND|021674)$;国泰黄金ETF联接A 000218

数据来源:Wind,时间区间2025.09.26-2025.10.09。黄金股涨跌幅采用中证沪深港黄金产业股票指数(931238.CSI) 区间涨跌幅,有色涨跌幅采用中证有色金属矿业指数(931892.CSI) 区间涨跌幅,板块涨跌幅数据作为分析观点之辅助材料,仅供参考,不代表基金未来业绩表现,不构成投资建议或承诺。

2、科创芯片:近2周涨幅+5.85%

关键结论:短期上涨以事件催化居多,长期看AI算力持续推动行业景气上行。

近两周,芯片板块利好消息催化不断,带动A股芯片板块上涨。

一方面,OpenAI开启全球扫货模式,AI基建从自有资金投入转向融资投入。9月,OpenAI已陆续跟甲骨文及英伟达建立战略合作。10月6日,OpenAI与AMD宣布签署价值数百亿美元的芯片交易。根据协议条款,AMD将向OpenAI提供数十万块人工智能芯片,OpenAI承诺将购买价值6吉瓦的AMD芯片。随着北美云厂商业绩高速增长,已可反哺AI投资扩大,算力仍然供不应求。国产算力方面,半导体产业链持续攻关,突破生产障碍的同时扩产持续推进。有望持续受益于AI算力需求的指数级扩张。

产业层面来看,过去半年全球存储芯片价格持续上涨,特别是最近一个月涨价消息越发密集。韩国三星电子公司、美国闪迪等主要厂商近期陆续通知客户调整报价。AI视频生成模型的普及,可能加剧存储的需求。由于视频数据需求量更大,AI视频生成模型在推理端的普及,可能导致存储需求倍增,进一步加剧存储的供需不平衡。

后市来看,AI发展再迎加速期,持续关注算力主线。从OpenAI的发展轨迹看,算力供应缺口可能已较为严峻。上证科创板芯片指数单日涨跌幅限制20%,覆盖算力底层核心——尖端芯片产业链,助力投资者把握AI算力核心环节投资机遇,或可考虑关注。

相关产品:国泰上证科创板芯片ETF联接C 024854;国泰中证半导体材料设备主题ETF联接C,01963;国泰金鑫股票A 519606

数据来源:Wind,时间区间2025.09.26-2025.10.09。半导体材料设备板块涨跌幅采用中证半导体材料设备主题指数(931743.CSI)区间涨跌幅。板块涨跌幅数据作为分析观点之辅助材料,仅供参考,不代表基金未来业绩表现,不构成投资建议或承诺。

四、后市资产如何配置?

配置策略:底仓+进攻

底仓资产关注:A500、黄金

进攻资产关注:港股科技、芯片+新能源(储能+电池)

后市来看,如果没有明显政策发力,A股和港股可能在流动性驱动下维持高位震荡行情,以结构性机会居多。

目前,我国处于高质量发展转型时期,供给侧改革往往对GDP、信贷等总量指标产生压力,因此行情可能仍然集中在具有景气度的板块,向顺周期、消费等品种的“高切低”行情或许还未到来。投资者仍可考虑关注半导体设备、科创芯片、新能源车等主线品种。

芯片相关:$国泰半导体设备ETF联接C(OTCFUND|019633)$$国泰金鑫股票A(OTCFUND|519606)$$国泰上证科创板芯片ETF发起联接C(OTCFUND|024854)$

新能源相关:

$国泰中证新能源汽车ETF联接C(OTCFUND|009068)$(固态电池+储能含量超 72%);$国泰国证新能源汽车指数A(OTCFUND|160225)$(固态电池+储能含量超 69%)160225;$国泰智能汽车股票A(OTCFUND|001790)$

鉴于后市板块行情轮动切换可能加速,或可考虑以宽基型资产作为底仓配置,降低板块轮动的踏空风险。此外,长假期间黄金再创新高,突破4000美元/盎司大关。此轮黄金上涨主要定价美元信用的进一步下行。从长期来看,疫情后发达国家持续的财政扩张降低了其货币的避险属性,黄金成为更加稀缺的资产。支撑金价长期上行的因素或未结束,逢回调或仍是增配窗口期。

本期投资指南针就到这~我们下期再见!

相关产品:

$国泰中证A500ETF发起联接I(OTCFUND|022610)$$国泰黄金ETF联接A(OTCFUND|000218)$

#沪指盘中突破3900点!什么信号?##国际金价史上首次升破4000美元大关##10月基金投资策略##分享国庆见闻,晒收益,瓜分好礼!##指数操盘手集结令#

注1:国泰中证A500ETF联接I成立于2024.11.14。国泰中证A500ETF联接I自成立以来-2025上半年净值增长率/业绩基准(%):-1.00/-5.35,1.60/0.49。业绩比较基准:中证A500指数收益率*95%+银行活期存款利率(税后)*5%。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。吴可凡自2024年11月14日起管理本基金。

注2:国泰黄金ETF联接A基金成立于2016.04.13,2019-2024年净值增长/业绩比较基准(%):18.88/18.74,13.54/13.77,-4.87/-3.89,9.94/9.34,16.45/15.98,26.80/26.68。业绩比较基准:上海黄金交易所挂盘交易的Au99.99合约收益率*95%+银行活期存款收益率(税后)*5%,数据来源:基金定期报告。本基金主要投资对象为国泰黄金ETF,预期风险收益水平与黄金资产相似,不同于股票基金、混合基金、债券基金和货币市场基金。艾小军自2016年4月13日起管理本基金。

注3:国泰上证科创板芯片ETF联接C成立于2025-09-01。业绩比较基准:上证科创板芯片指数收益率*95%+银行活期存款利率(税后)*5%,数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。本基金投资于科创板股票,会面临科创板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括股价波动风险、流动性风险、退市风险和投资集中风险等。

注4:国泰中证半导体材料设备主题联接C成立于2023.9.26。业绩比较基准:中证半导体材料设备主题指数收益率*95%+银行活期存款利率(税后)*5%。本基金成立以来-2025年上半年净值增长率/业绩基准(%)为:-2.66/-3.13,9.12/9.64,5.00/5.25。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。基金经理吴可凡自2023年9月26日起管理本基金。

注5:国泰国证新能源汽车指数(LOF)A成立于2016.07.01,2020-2025年上半年净值增长率/业绩基准(%):92.47/84.20,30.51/32.48,-26.15/-27.61,-26.23/ -27.51,8.41/7.31,6.69/5.97。业绩比较基准:国证新能源汽车指数收益率x95%+银行活期存款利率(税后)x5%。数据来源:基金定期报告。本基金为股票型指数基金,属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。吴中昊自2022年12月30日起管理本基金。

注6:国泰中证新能源汽车ETF联接C成立于2020.04.03,自成立以来-2025年上半年净值增长率/业绩基准(%):97.42/100.65,38.97/40.08,-26.92/-27.60,-26.22/ -28.06,0.81/-0.78,5.48/5.00。业绩比较基准:中证新能源汽车指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。朱碧莹自2025年4月17日起管理本基金。

注7;国泰金鑫A成立于2014-09-15,于腾达管理时间为2021-11-12至今,该产品业绩比较基准为:沪深300指数收益率*90%+中证综合债指数收益率*10%,该产品2020-2025年上半年基金业绩/业绩基准(%):60.62/24.85,-6.57/-4.06,-32.63/-19.29,-0.17/ -9.81,17.33/14.22,-8.32/0.20。数据来源:基金定期报告。本基金为股票型基金,基金的预期风险与预期收益高于混合型基金、债券型基金和货币市场基金,属于证券投资基金中的中高风险投资品种。

注8:国泰智能汽车A成立于2017.08.01,王阳管理时间为2019.08.15至今,该产品业绩比较基准为:中证新能源汽车指数收益率x80%+中证综合债指数收益率x20%,该产品2020-2025年上半年基金业绩/业绩基准(%):112.38/78.55,35.47/35.39,-29.10/-22.71,-12.14/-23.29,-10.93/1.70,7.08/4.67。本基金为股票型基金,属于证券投资基金中预期风险和预期收益较高的品种,其预期风险和预期收益高于混合型基金、债券型基金和货币市场基金。

注9:国泰中证有色金属矿业主题联接C成立于2023.8.11,业绩比较基准为:中证有色金属矿业主题指数收益率*95%+银行活期存款利率(税后)*5%。自成立以来-2025上半年度增长率/业绩基准(%):-6.50/-6.28,3.10/3.07,15.84/15.90。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。朱碧莹自2024年11月8日开始管理本基金。

注10:国泰中证沪深港黄金产业股票ETF联接C成立于2024-07-09,业绩比较基准:中证沪深港黄金产业股票指数收益率*95%+银行活期存款利率(税后)*5%,自成立以来-2025年上半年增长率/业绩基准(%):-16.19/-15.15,32.43/35.72。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。本基金可投资港股通标的股票,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。基金经理吴可凡自基金成立日起开始管理本基金至今。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。