01报告摘要2025年四季度A股市场展望与投资策略

三季度以来,国内资金面整体呈现均衡偏松状态,在基本面改善不大的背景下,A股市场爆发了主要依靠流动性推动的结构行情。三季度A股成交额出现了显著的放大,带动上证指数突破去年“924”的高点,创出近十年新高。截止9月30日,创业板指、科创50、科创100领跑全市场,这背后反映了自年初AI、机器人行业的突破带来的对于中国科技股的重视和重估。相较于机器人和AI叙事的星辰大海,与宏观经济密切相关的大部分板块和行业仍然受到基本面的压制,盈利情况未出现明显改善,整体仍面临压制。展望2025年4季度,结构性行情或仍有空间,整体流动性预期充裕,市场在活跃的氛围下仍具备做多机会。

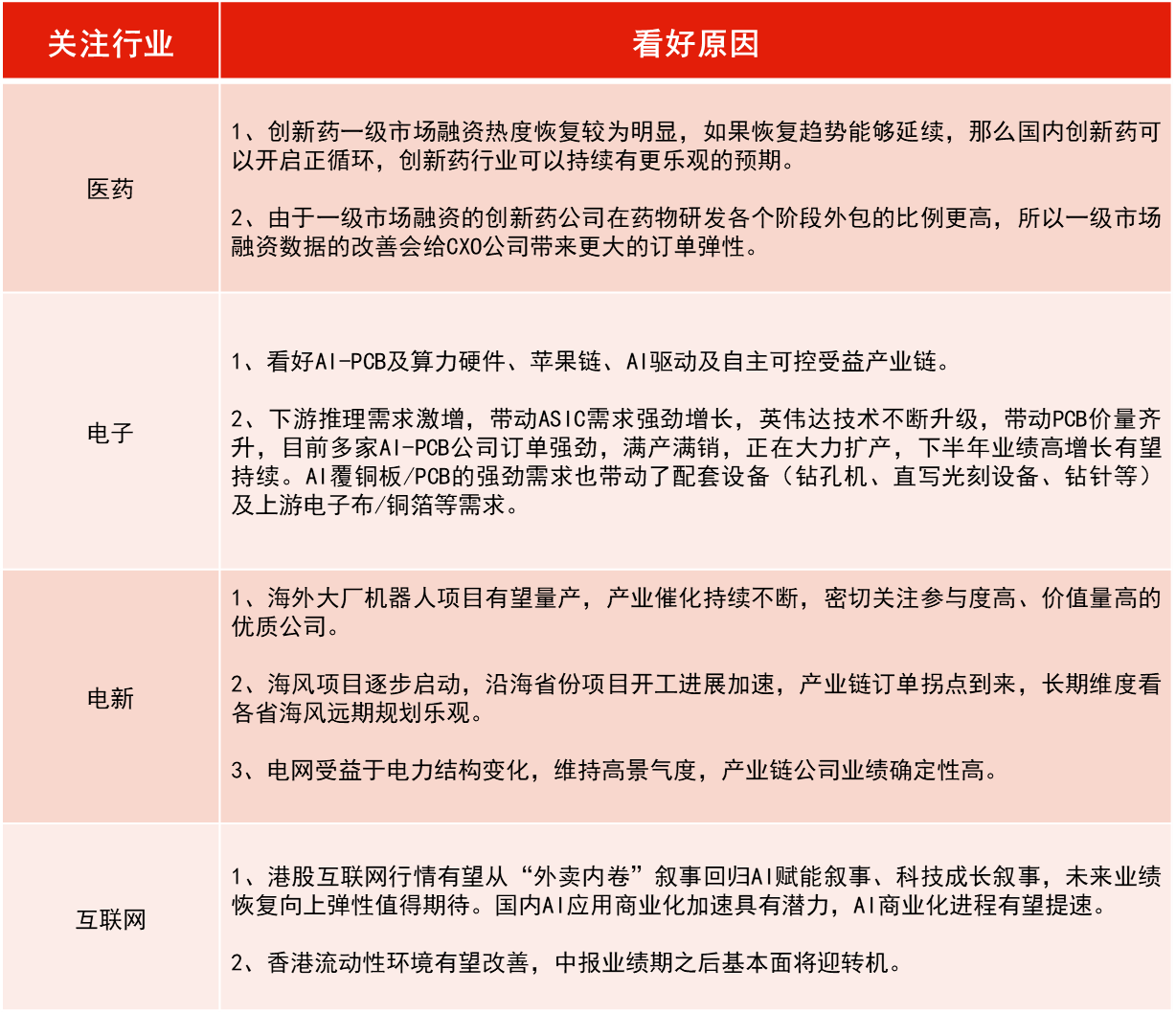

从具体方向上,仍然看好科技成长的结构性机会。接下来AI领域或即将迎来重磅大模型的升级迭代,有望为行业带来催化。中长期来看,随着国际关系博弈的持续,自主可控的科技创新是国家必须大力坚持和大力推动的方向,也是国家扩大内循环、发展新质生产力、提高生产效率的重要抓手。因此持续看好以国产算力、机器人等为代表的科技创新板块。同时,考虑到政策的持续发力和推进,建议密切关注内需相关顺周期板块的投资机会。预计四季度到明年将持续出台内需方面的增量刺激政策,相关板块现阶段处于预期和关注度低位,后续有可能迎来困境反转的投资机会。另外由于无风险收益率大概率持续下行,继续看好红利资产的配置价值。

2025年四季度港股市场展望与投资策略

展望四季度,在宏观缺乏强支撑和流动性充沛的大背景下,仍然维持港股以结构性为主的判断,原因在于宏观政策更倾向于有限发力以及科技和新消费等局部拉动,都使得信用周期不致再度收缩但也难以转化为全局性修复。此外,缺少宏观主线或意味着上市公司盈利增长修复偏慢,市场中枢上移依然需要依靠股权风险溢价下行和流动性的支撑,因此主题轮动可能加快,稀缺的景气方向可能受到市场的一致性追捧。当前中国经济整体仍需修复但有结构亮点的宏观与市场环境,都更有利于港股,原因是无论提供稳定回报的分红、还是作为结构性机会主线的AI科技、新消费、甚至创新药,港股上市公司结构都相对更具优势。同时,国内过剩的流动性但又缺乏好的资产的矛盾,也推动南向资金不断涌入。另一方面,后续市场仍要回归企业盈利的修复,企业盈利全面改善的抓手还是财政政策的有效发力和信用周期的逆转向上。

目前港股市场估值水平仍具备估值吸引力,中期来看市场或在波折中上行,国内经济增长政策变化以及美联储货币政策路径值得关注。影响香港市场定价的分子端企业盈利和分母端流动性因子均有望得到边际改善,相对较低估值水平不仅将为市场抵御外部波动提供缓冲,也有望使港股市场对潜在的增长修复和政策信号更为敏感,从而提供更大的弹性。建议关注成长板块中盈利改善、对流动性敏感型行业,如AI科技、新消费、新能源车和创新药等行业,同时关注股东回报确定性较强的优质高股息公司的长期配置机会。

2025年四季度债券市场展望与投资策略

三季度债市持续震荡,10Y国开活跃券收益率已上行30BP,权益市场风险偏好持续上行,市场对慢牛行情逐步达成一致预期,股债跷板影响下,债市已对基本面脱敏。三季度基本面全面转弱,为实现全年GDP增速目标,四季度大概率财政会有增量政策。当前10年期国债收益率在1.8%附近博弈,一旦全面突破,债市可能还会承压,当前建议防守策略为主,降低久期杠杆,短期可择机波段操作,同时做好债市持续震荡的准备。

022025年三季度市场回顾

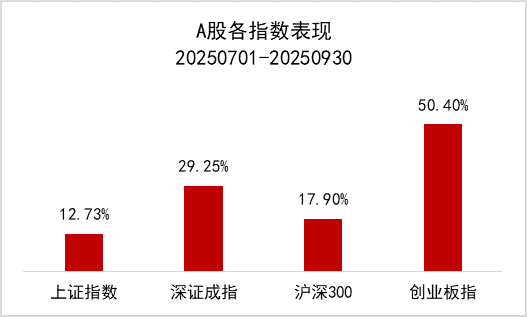

A股强势上涨创阶段新高,科技成长方向领涨

二季度A股市场在震荡中多数指数收红,宏观流动性持续宽松的环境和无风险收益率预期的持续下降,为权益市场带来了充足的潜在流动性。中国资产信心重估继续,科技新产业持续突破,出海新市场加速拓展,消费新动能陆续涌现,旧经济迎来供需改善。板块表现上,银行、通信、国防军工、非银金融板块领涨,钢铁、食品饮料、家用电器、机械设备板块跌幅较大。

资料来源:Wind,恒生前海基金。

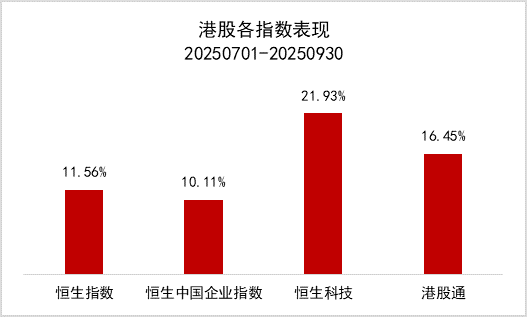

港股在震荡中上涨,三季度表现弱于A股

港股三季度在震荡中上涨,但向上弹性弱于A股,科技方向表现领先。今年以来AH溢价较低,港币流动性收紧,港股流动性缩紧,导致港股三季度表现弱于A股。三季度联储开启降息后,港股受益于宽松的美元流动性环境,在弱美元的大趋势下,港股整体维持向上趋势,市场继续对中美政策经济政策保持关注,包括联储降息及国内财政政策等。南下资金持续净流入,主力布局互联网头部企业等估值合理的优质蓝筹,AI浪潮的产业趋势持续演绎,恒生科技指数涨幅领先。

资料来源:Wind,恒生前海基金。

03中国宏观经济回顾经济基本面

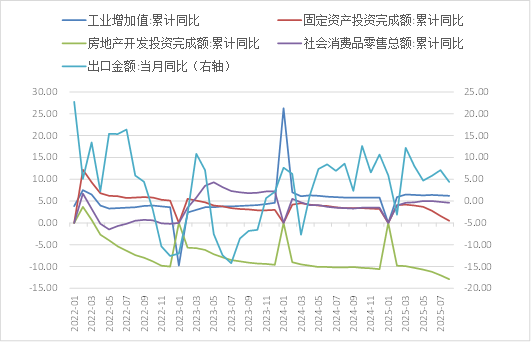

高频数据来看,三季度基本面边际转弱,政府债上半年前置发行,叠加关税扰动下的抢出口效应,上半年GDP同比增速录得5.3%。财政前置发力导致后续增速难以维持,6月开始高频数据出现拐点,6月工业增加值同比增长6.80%,增速较5月增加1pct,主要系上半年专项债发行后项目逐步开工。但6月社会消费品零售总额增幅收敛幅度较大,表明国补力度减弱后内需开始边际转弱。7-8月工业增加值、社会消费品零售总额、固定资产投资连续两个月边际弱化,其中固定资产投资增速6月当月开始转负为-0.1%,7、8两月增速录得-5.2%和-7.1%,降幅持续扩大,整个三季度基本面是持续转弱,但是反内卷被市场视作新一轮供给侧改革,权益市场反应较为强烈,风险偏好持续上行。

资料来源:Wind,恒生前海基金。

资料来源:Wind,恒生前海基金。

042025年四季度权益市场展望与策略

A股市场

三季度以来,国内外宏观环境都发生了一些变化,美国正式开启降息,国内在经历了抢出口的高峰后逐步回落,从高频的各项数据来看,环比仍然面临一定压力。从目前情况来看,四季度很有可能会有新一轮宽货币、宽财政组合政策的落地,国内宏观经济有望触底企稳,在低基数效用下,四季度到明年A股公司的盈利有望迎来边际改善。展望未来,结构性行情或仍有空间,整体流动性预期充裕,市场在活跃的氛围下仍具备做多机会。

从具体方向上,仍然看好科技成长的结构性机会。接下来AI领域或即将迎来重磅大模型的升级迭代,有望为行业带来催化。中长期来看,随着国际关系博弈的持续,自主可控的科技创新是国家必须大力坚持和大力推动的方向,也是国家扩大内循环、发展新质生产力、提高生产效率的重要抓手。因此持续看好以国产算力、机器人等为代表的科技创新板块。同时,考虑到政策的持续发力和推进,建议密切关注内需相关顺周期板块的投资机会。预计四季度到明年将持续出台内需方面的增量刺激政策,相关板块现阶段处于预期和关注度低位,后续有可能迎来困境反转的投资机会。另外由于无风险收益率大概率持续下行,继续看好红利资产的配置价值。

港股市场

港股整体上缺乏催化,相比创近十年新高的A股市场,港股显得低迷很多,指数层面几乎止步不前。恒指高位震荡难以有效突破,大幅跑输同期的A股。基本面上,港股盈利持续下修,近期中报业绩期间,除了互联网龙头公司因外卖大战而下修较大,恒指内部85只标的中有近60%的公司盈利都在下修,与经济数据走弱一致。从市场结构看,此轮行情分化显著,年初以来跑赢基准指数的个股占比仅35%,市场宽度明显不足,这一特征亦导致关税政策公布后,港股阶段性表现弱于全球其他主要股指。当前市场核心矛盾在于,宏观基本面能否支撑行情从局部向全局扩散,例如科技产业能否有效应对宏观去杠杆与收缩压力,但这一过程具有长期性,以及宏观总量政策能否进一步加码,但近期关税压力边际缓解叠加经济数据韧性显现,政策紧迫性已有所降低。

在宏观缺乏强支撑和流动性充沛的大背景下,仍然维持港股以结构性为主的判断,原因在于宏观政策更倾向于有限发力以及科技和新消费等局部拉动,都使得信用周期不致再度收缩但也难以转化为全局性修复。此外,缺少宏观主线或意味着上市公司盈利增长修复偏慢,市场中枢上移依然需要依靠股权风险溢价下行和流动性的支撑,因此主题轮动可能加快,稀缺的景气方向可能受到市场的一致性追捧。当前中国经济整体仍需修复但有结构亮点的宏观与市场环境,都更有利于港股,原因是无论提供稳定回报的分红、还是作为结构性机会主线的AI科技、新消费、甚至创新药,港股上市公司结构都相对更具优势。

同时,国内过剩的流动性但又缺乏好的资产的矛盾,也推动南向资金不断涌入。另一方面,我们认为后续市场仍要回归企业盈利的修复,企业盈利全面改善的抓手还是财政政策的有效发力和信用周期的逆转向上。

目前港股市场估值水平的吸引力在逐步显现,中期来看市场或在波折中上行,国内经济增长政策变化以及美联储货币政策路径值得关注。影响香港市场定价的分子端企业盈利和分母端流动性因子均有望得到边际改善,相对较低估值水平不仅将为市场抵御外部波动提供缓冲,也有望使港股市场对潜在的增长修复和政策信号更为敏感,从而提供更大的弹性。我们将关注成长板块中盈利改善、对流动性敏感型行业,如AI科技、新消费、新能源车和创新药等行业。

两地市场看好的行业

052025年四季度债券市场展望与策略

内卷引发市场对新一轮供给侧改革的预期,受此影响市场对物价拉动回升呈现乐观预期,权益市场近期反应迅速,上涨情绪主导下的股债跷跷板效应明显,债市从7月初开始持续震荡。三季度高频数据整体转弱,基本面和货币政策尚未出现趋势反转,债市牛熊切换拐点尚未到来。本轮调整对比今年3月来看,有很多差异,3月债市调整主因为资金面收紧、短端收益率上行,进而带动长端调整。当前资金面保持宽松,短端相对平稳,长端收益率上行幅度较大,债市与基本面脱敏,背后逻辑主线是权益市场风险偏好上升引起的债市资金外流。

当前债市对利空反应迅速,但对利多则不敏感,市场担心债市资金加速外流,但就目前来看,赎回潮引发负反馈并未出现。从去年12月观察,10年期国债收益率波动区间为OMO+10~40bp, 1.8%的位置较为关键,一旦形成完全突破,债市看空情绪可能会再次抬头。全年财政发力主要集中上半年,要完成全年GDP增速的目标,不排除财政继续加码。

三季度债市持续震荡,10Y国开活跃券收益率已上行30BP,权益市场风险偏好持续上行,市场对慢牛行情逐步达成一致预期,股债跷板影响下,债市已对基本面脱敏。三季度基本面全面转弱,为实现全年GDP增速目标,四季度大概率财政会有增量政策。当前10年期国债收益率在1.8%附近博弈,一旦全面突破,债市可能还会承压,当前建议防守策略为主,降低久期杠杆,短期可择机波段操作,同时做好债市持续震荡的准备。

(此处为文章结尾)风险提示:本报告所载资料的来源及观点的出处被恒生前海基金认为可靠,但恒生前海基金不对其准确性或完整性做出任何保证。本报告所载的信息、材料及结论只提供客户作参考,不构成投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。恒生前海基金不对因使用本报告的内容而引致的损失承担任何责任,客户不应以本报告取代其独立判断或仅根据本报告做出决策。基金有风险,投资需谨慎,详情请阅基金法律文件。