大家好,我是数据派。欢迎来到每日收评专栏:盘面解码,每日三分钟,洞见市场脉搏。

一、A股市场

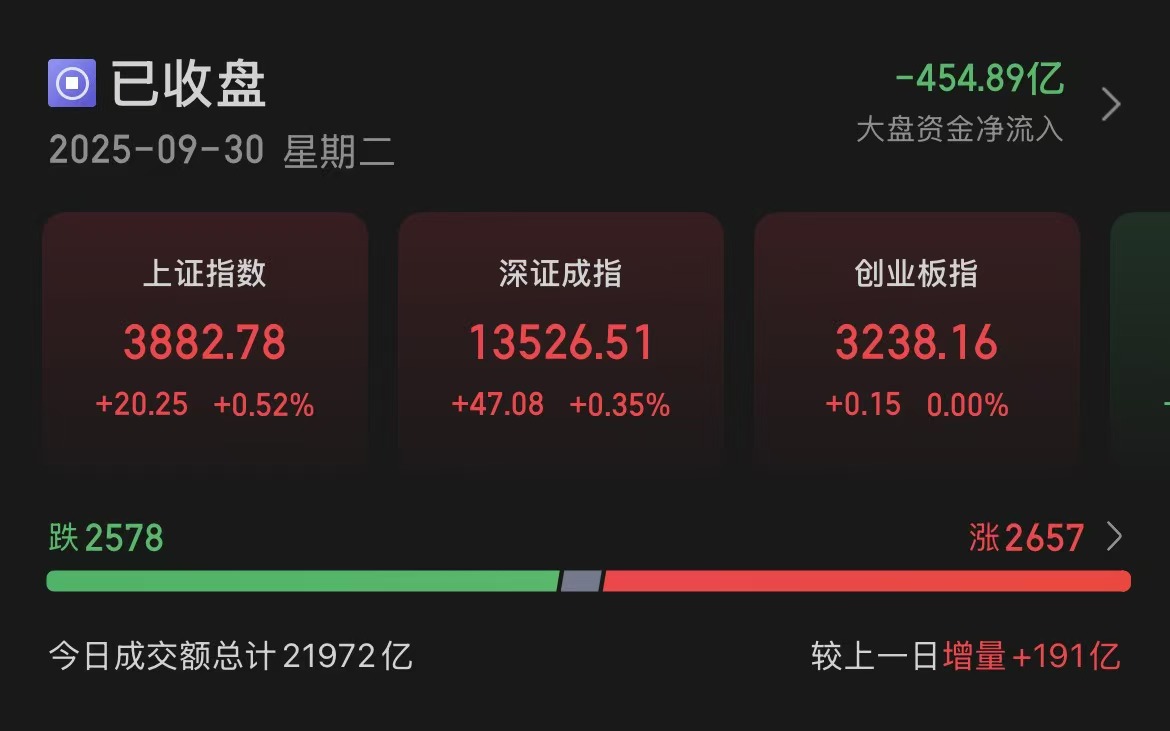

指数表现,沪指上涨0.52%,深成指上涨0.35%,创业板指上涨0.00%。个股涨跌相当,全市场2657只个股上涨,下跌个股2578只。沪深京市场全天成交额2.19万亿,较上个交易日增量191亿。

从板块来看,本月市场热点主要集中在芯片产业链、机器人、储能方向。芯片产业链中,德明利本月股价翻倍,中芯国际、华虹公司、张江高科等多只芯片概念股本月创新历史高。机器人股中,首开股份本月走出12天11板。储能方向,宁德时代、阳光电源续创历史新高,并且宁德时代在月中A+H股总市值超越贵州茅台。

板块上市场热点题材反复活跃,有色金属、存储芯片板块涨幅居前,白酒、大金融等板块跌幅居前。

二、港股市场

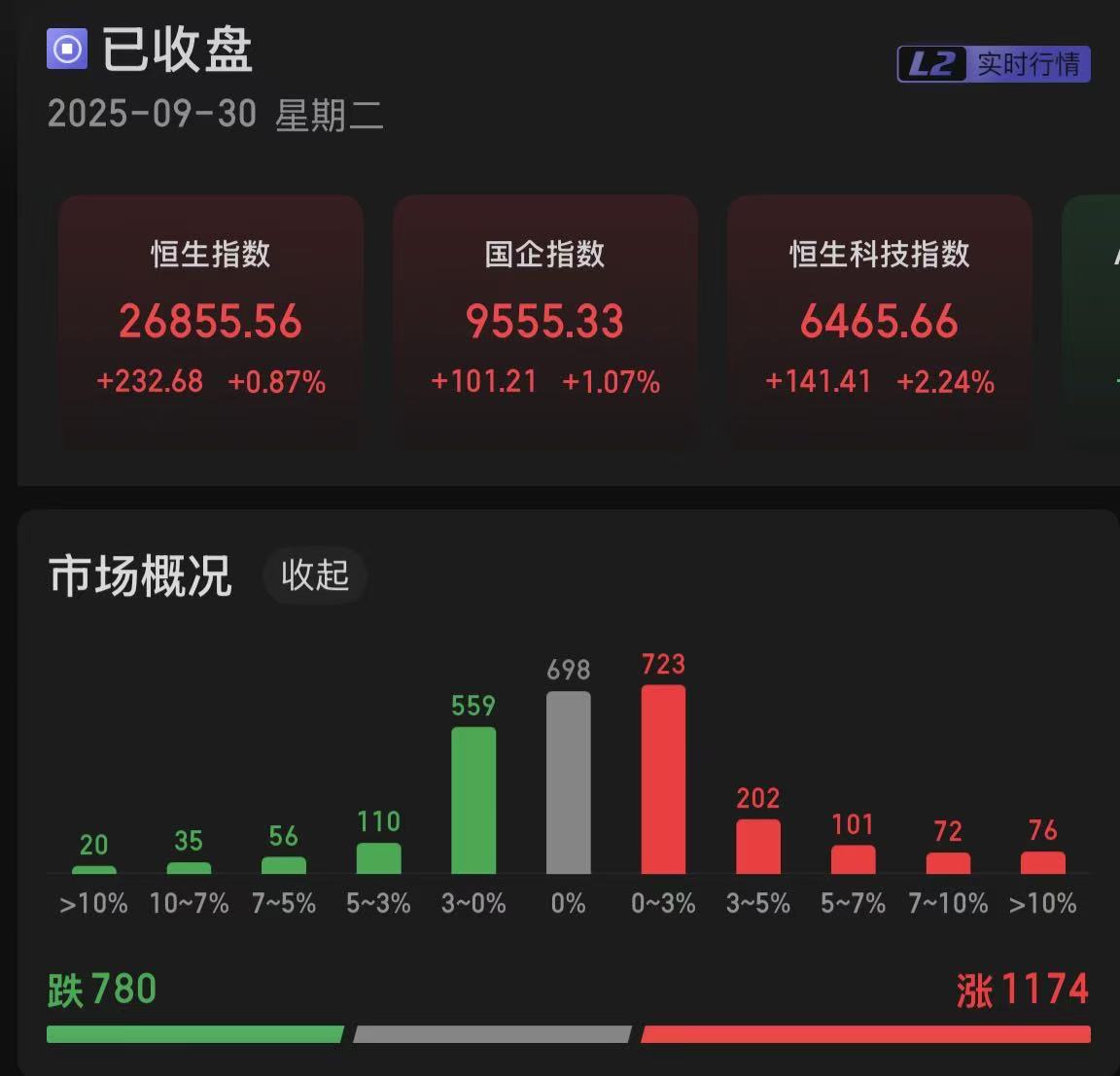

恒生指数上涨0.87%,国企指数上涨1.07%,恒生科技指数上涨2.24%。1174只个股上涨,780只个股下跌。南向资金,净买入154.80亿港元。

板块方面:

1、有色板块大涨。消息面上,LME金属期货收盘普涨,LME期铜收涨232美元,报10414美元/吨。LME期铝收涨24美元,报2679美元/吨。LME期锌收涨52美元,报2940美元/吨。LME期铅收跌8美元,报1995美元/吨。LME期镍收涨143美元,报15318美元/吨。LME期锡收涨987美元,报35490美元/吨。

2、存储芯片概念股反复活跃。消息面上,CFM闪存市场近日发布2025年Q4存储市场展望报告。报告指出,预计四季度,服务器eSSD涨幅将达到10%以上,DDR5 RDIMM价格涨幅约10%~15%。

3、电池概念股再度爆发。消息面上,八部门印发《有色金属行业稳增长工作方案》,提出加快全固态电池材料等高端产品应用验证。工信部同期发布《电子信息制造业2025—2026年稳增长行动方案》,支持全固态电池等前沿技术方向基础研究。

三、核心影响因素分析

市场对节后即将到来的重大政策窗口期抱有期待。即将召开的二十届四中全会将聚焦“十五五”规划,市场普遍预期将有更多稳增长、促创新的政策出台,这支撑了风险偏好。

有色金属板块受到工信部等八部门印发的《有色金属行业稳增长工作方案(2025—2026年)》直接提振,文件提出要科学布局项目并做好重要品种国家储备,强化了市场对供给端“反内卷”和资源保障的预期。

外资通过“跨境理财通”扩容(如兴业银行牵手汇丰)加速南向资金布局,部分对冲了外部不确定性。

四、市场展望+复盘

9月30日,A股三大指数齐涨,市场呈现出深刻的结构性变化,资金从传统周期板块向有政策利好、行业景气度向上的新兴成长板块集中。半导体和黄金两大主线成为推动市场上涨的核心引擎,科技股的强劲表现极大地提振了市场人气。港股市场集体向上,在流动性改善和估值修复双重推动下走强,创新药概念及科技股表现尤为亮眼。

A股方面,节后市场注意力将从政策预期转向基本面表现,即将发布的9月经济数据(如PMI)和国庆假期消费数据将成为关键验证点。科技成长(AI、半导体)、新能源以及受益于政策的领域(如有色金属)仍是关注焦点。港股方面,在四季度可能迎来更具弹性的表现,核心驱动力来自于美元长期走弱趋势与自身盈利修复周期的共振。可关注科技、消费和周期板块的机会。

风险提示:技术面调整、板块轮动快、外部政策不确定性。

#每日信息前沿##DeepSeek、寒武纪同步发布引关注##存储芯片掀涨价潮!投资机会几何?##分享国庆见闻,晒收益,瓜分好礼!##固态电池最新突破:能量密度创新高##指数操盘手集结令#

$易方达恒生科技ETF联接(QDII)A(OTCFUND|013308)$$易方达恒生科技ETF联接(QDII)C(OTCFUND|013309)$$华安恒生科技ETF发起式联接(QDII)C(OTCFUND|015283)$$天弘恒生科技指数(QDII)A(OTCFUND|012348)$$南方恒生科技指数发起(QDII)A(OTCFUND|020988)$$易方达芯片ETF联接A(OTCFUND|018411)$$易方达芯片ETF联接C(OTCFUND|018412)$$大成中证芯片产业指数发起式A(OTCFUND|020853)$$富国中证芯片产业ETF发起式联接C(OTCFUND|014777)$