9月以来,科技板块的投资热潮持续升温,资金并未出现“高切低”的迹象,反而继续集中在科技赛道交易。

对于那些担心热门板块泡沫风险、又错过早期布局的投资者而言,如果在算力主线的高位难以下手,不妨顺应科技主题内部交易扩散的趋势,选择细分领域“另辟蹊径”参与其中。

算力硬件双驱动:海外投资与国产替代共振

海外最引人注目的事件是英伟达与OpenAI宣布合作,计划投资1000亿美元建设10GW数据中心。此前,OpenAI已与甲骨文签订3000亿美元算力采购协议,形成了一个“钱生钱”的闭环:

OpenAI购买甲骨文云服务,甲骨文采购英伟达芯片,而英伟达再将赚到的资金投资回OpenAI。这一模式不仅深度绑定了三方利益,也强化了AI基础设施的建设速度。

上半年CSP的业绩已验证AI具备盈利与回本能力,资本支出预期不断上修,2024-2025年的增速远超市场此前的判断,显示出更陡峭的增长斜率。在此背景下,A股中深度参与海外产业链的光模块、液冷、PCB等公司将持续受益。

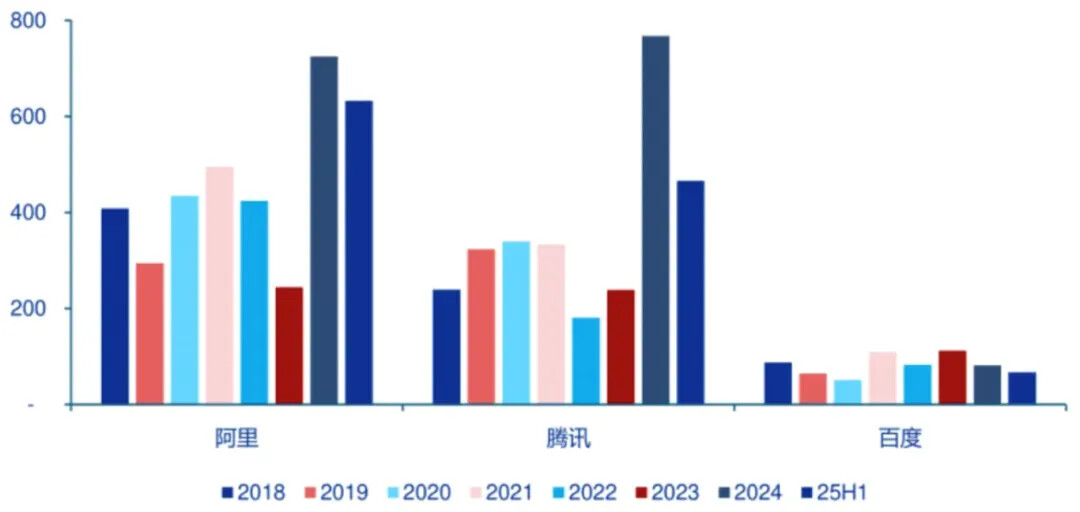

与此同时,国产算力的渗透率预期也在提升。中国对美芯片发起反倾销与反歧视调查,华为在全联接大会上公布昇腾路线图。阿里云更是在3800亿资本开支的基础上继续追加投入,预计到2032年数据中心能耗将提升10倍,算力投入呈指数级扩张。阿里不仅是国内公有云龙头,还拥有第一梯队的大模型“通义千问”以及自研芯片“平头哥”,其全产业链布局近期获得外资青睐,Cathie Wood旗下ETF大举买入其ADR。这一系列动作被市场解读为阿里“梭哈”AI,其他国内科技巨头大概率会跟进,国产算力产业链的机会正在加速显现。

图表1:港股互联网龙头资本开支

数据来源:上市公司年报及半年报。统计区间:2018.01.01-2025.06.30

果链复苏,AI端侧应用成新亮点

沉寂已久的果链因iPhone 17销量超预期而迎来复苏,苹果已向供应链下达增产指令,要求日产能提升30%-40%。苹果的AI应用预期也出现触底反弹,海外版本采用谷歌Gemini,国内版本或与阿里、百度合作。预计到2026年,伴随折叠屏iPhone和AI眼镜等新品发布,将带动新一轮换机周期。

更令人关注的是,长期专注软件的OpenAI开始进军智能终端,试图在AI时代争夺“入口硬件”。早在数月前,OpenAI就频繁从苹果挖角硬件人才和高级专家,并透露计划推出1亿台AI伴侣设备,与国内果链龙头达成合作并签下订单。据悉,该设备目前处于原型阶段,预计为口袋型AI伴侣,深度配合ChatGPT模型运行。这是AI企业首次涉足消费级硬件,市场对其前景虽有分歧,但在当前阶段看到订单本身就是积极信号,国内消费电子产业链有望普遍受益。

存储芯片需求井喷,半导体设备迎扩产潮

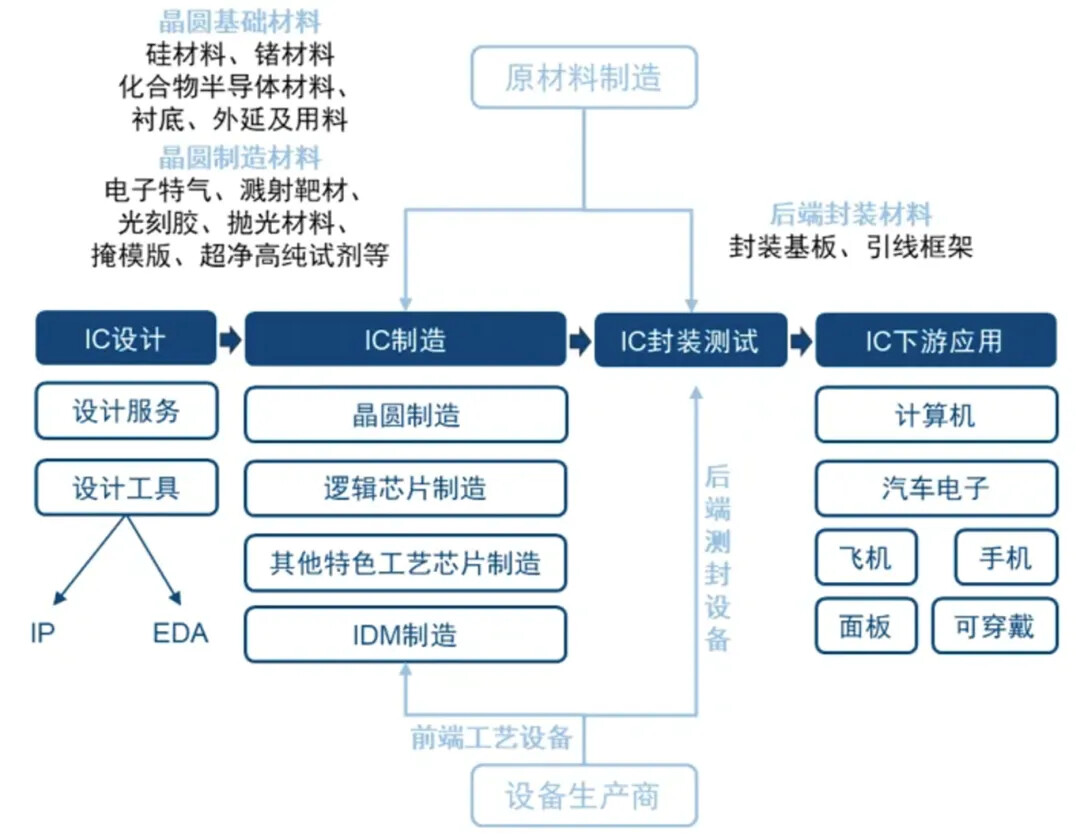

半导体设备与材料板块近期表现亮眼,其背后逻辑值得关注。半导体产业链涵盖逻辑芯片与存储芯片,前者包括自有晶圆厂的Logic(如英特尔)和由代工厂生产的Foundry(如英伟达由台积电代工),后者主要是DRAM和NAND。从上游IC设计,到中游制造、封装测试,涉及大量先进设备与材料。AI的快速发展不仅带动了GPU等逻辑芯片的需求,也蔓延至存储芯片领域,非AI族群也出现强势复苏。

图表2:集成电路产业链

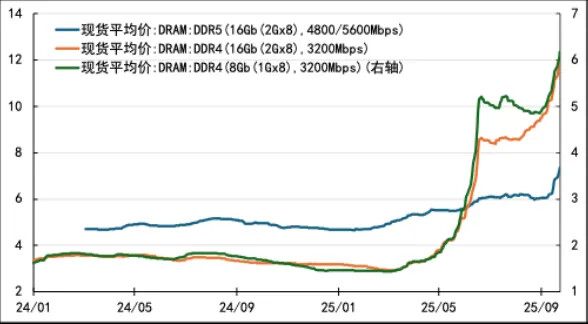

摩根士丹利的重磅报告指出,AI将催化存储芯片需求出现井喷。过去NAND因供过于求而价格下跌,但近年来谷歌等云服务商因机械硬盘供应受限,开始以前所未有的规模采购企业级固态硬盘(eSSD),用于存储AI模型运行后的海量结果,形成巨大的供应缺口。预计到2026年,AI相关NAND需求将达到150EB,而四大云巨头的订单已超200EB。同时,产能向先进制程倾斜会占据原厂部分产能,进一步收紧供需关系。

存储与逻辑芯片的涨价已肉眼可见,三星、SK海力士率先调涨价格,美光、闪迪等也同步跟进;台积电的2nm制程价格较3nm至少上涨50%,且不提供折扣,苹果iPhone 17的A19芯片采用3nm,下代A20将进入2nm时代。

图表3:DRAM存储器价格大幅增长(单位:美元)

数据来源:Wind,统计区间:2024.01.01-2025.09.24

市场的关注点也从存储涨价扩散到扩产逻辑。存储周期向上意味着厂商需要提升稼动率以应对需求,长江存储三期公司成立、长鑫存储启动IPO进程,推动2026年资本开支预期上修,景气度向上游设备与材料端传导。

国产化突破加速,半导体全产业链受益

半导体设备环节的国产化率预期也在提升,自主可控是板块成长的核心驱动力,尽管国内上市公司已基本覆盖除光刻机外的所有工艺环节,但整体设备国产化率仅20%,光刻机更是只有1%。9月中旬,英国《金融时报》报道代工厂测试国产浸没式DUV光刻机;9月23日,上海微电子展示EUV光刻机参数图,标志着核心“卡脖子”环节的突破从预期验证走向产业化落地。这一进展提振了市场的自主可控情绪,行情迅速蔓延至材料、设计、封装测试等全产业链环节,形成板块性的虹吸效应,吸引资金持续流入。

综上,科技赛道的高景气度在9月得以延续,内部细分领域机会显现。算力硬件在海外投资与国产替代的双重驱动下保持强势,消费电子在AI端侧应用的催化下迎来复苏,半导体设备与材料则受存储周期向上与国产化加速的推动而成长性显著。对投资者而言,在科技主线的背景下,结合海外催化与国产替代的逻辑,关注算力硬件、AI端侧应用及半导体设备材料三大方向。

$广发中证半导体材料设备ETF发起式联接A(OTCFUND|020639)$$广发中证半导体材料设备ETF发起式联接C(OTCFUND|020640)$$广发国证半导体芯片ETF联接A(OTCFUND|012629)$$广发国证半导体芯片ETF联接C(OTCFUND|012630)$$广发上证科创板人工智能ETF发起式联接A(OTCFUND|024245)$$广发上证科创板人工智能ETF发起式联接C(OTCFUND|024246)$$广发中证云计算与大数据ETF发起式联接A(OTCFUND|021397)$$广发中证云计算与大数据ETF发起式联接C(OTCFUND|021398)$

风险提示:本材料中的信息或表述意见仅供参考,不构成承诺、要约、要约邀请,也不构成对任何人的投资建议。基金过往业绩并不预示其未来表现,基金经理管理的其他产品业绩并不构成对本基金业绩的保证,基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同和招募说明书等法律文件。基金管理人管理的其他基金业绩和其投资人员取得的过往业绩不预示其未来表现。投资需谨慎。