大家好,我是阿热。

A股下一篇聊哈,先看下美股,昨晚三指收跌,已经连跌了三天。消息面上,主要是盘前受到了经济数据冲击。

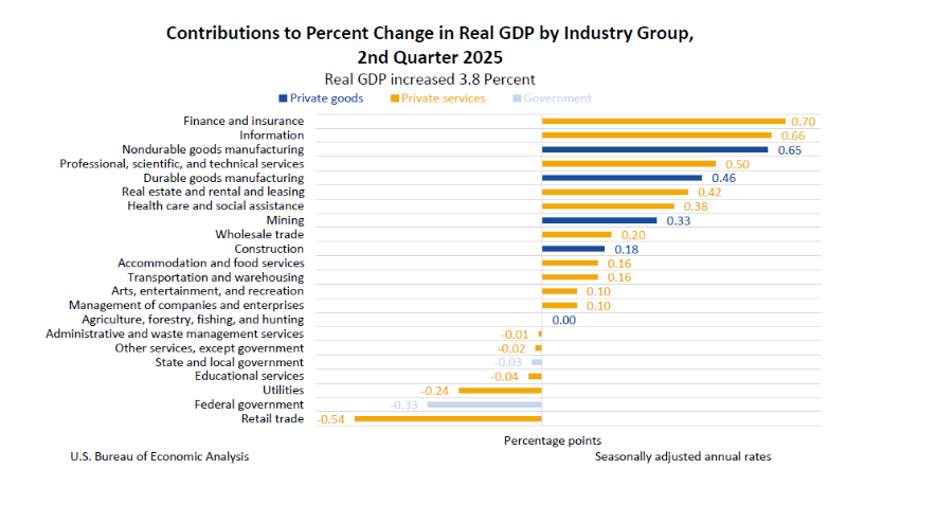

首先,美国二季度实际GDP年化季环比终值,增长3.8%,从第一季度修正后的-0.6%强势反弹,是近两年来的最快增速,高于市场预期的3.3%,高于前值3.3%。

这次上修主要得益于进口下降和消费强劲。

我们之前提到过,GDP里有一个分项是净出口,出口多→GDP上升,进口多→GDP下降。一季度GDP下降的主因,就是企业关税提前进口囤货。而二季度特总在这方面的幺蛾子变少了,再加上一季度提前进口已经透支了需求,企业没必要继续囤货,从结果来看进口下降了,带动了GDP增长。

至于消费,本次消费支出年化增长率为2.5%,远高于初值的1.6%,主要体现在交通服务、金融服务和保险等服务类支出的增加。商业投资也不错,非住宅固定投资年化增长了7.3%。

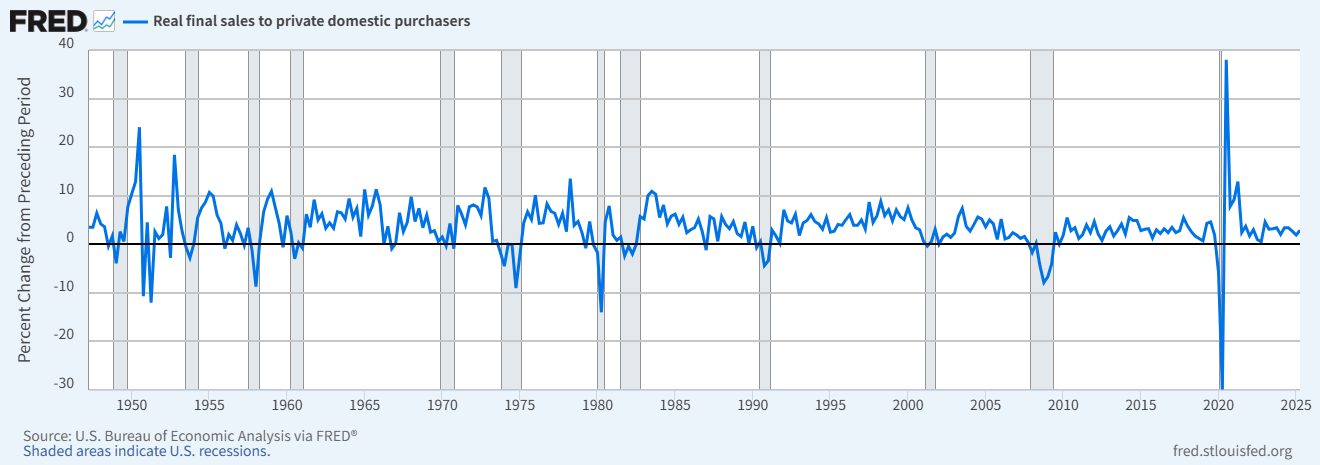

相对来说,美国经济分析局(BEA)更关注“Real final sales to private domestic purchasers”(私人国内购买者的实际最终销售额)这个指标,因为关税造成的贸易和库存的波动对GDP带来很大干扰,相比之下这个指标能更好地用于衡量美国国内私人部门(居民+企业)的实际消费和投资需求强度。而这个指标二季度是2.9%,上修了一个百分点。

综合以上情况来看,尽管不确定性仍存,但消费支出仍然强劲,企业也在积极投资。

另外还有第二季度的核心PCE数据,PCE年化季调后终值为2.6%,略高于预期,表明通胀压力依然存在。

本次的当周初请失业金人数相比上周减少了1.4万人至21.8万人,为七月以来最低水平,低于市场预期的21.8万人。

三份经济数据展示的局面是,美国经济依然强劲,劳动力市场风险出现改善,通胀水平依然处于高位。

二季度GDP终值总体是积极的。美国经济最核心的消费和商业投资都比较坚挺。不过要注意的是,3.8%的增长很大一部分是有进口囤货带来的一次性波动,后面可能无法持续。

回到降息的话题,因为目前美联储内部对通胀和劳动力市场的观点分歧很严重,所以经济数据对美联储降息与否的影响就更大了。而美联储在看到强劲的经济,以及仍具有粘性的通胀后,在降息上变得更加谨慎。这也是市场面对不错的数据反而下跌的原因。

关于如何应对持续的通胀,美联储内部也出现了新的观点。这周的美联储官员各类发言里,就已经有3人建议从固定的2%改为采用通胀区间目标。

今晚还有8月核心PCE数据,如果这份通胀数据也超预期,那么对接下来的降息预期还会产生较大的打击。

联储的分歧的背景之一是,到目前为止,无论是宏观经济还是企业盈利,关税暂时还没有特别明显反映在美国的基本面数据上。进出口有点影响,但是偏一次性。此前有观点认为,企业通过消耗现有低成本库存来暂缓关税的涨价传导,这一策略最多能持续到三四季度。现在已经接近四季度,后续还需密切注意可能出现的盈利下修、通胀反弹。

黄金和白银甚至暂时都看起来确定性更强一点,我们观点不变。

个人观点,仅供参考,欢迎交流。

#长假来临 持基过节还是持币过节?##林园:A股仍处牛市前夜##特朗普挥关税大棒:药品或遭高关税##9月游戏版号发放 景气度或超预期##每日信息前沿#

$易方达黄金ETF联接A(OTCFUND|000307)$$华安黄金易ETF联接A(OTCFUND|000216)$$华安黄金易ETF联接C(OTCFUND|000217)$$易方达标普500指数人民币C(OTCFUND|012860)$$南方纳斯达克100指数发起(QDII)A(OTCFUND|016452)$$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$$宝盈纳斯达克100指数发起(QDII)A人民币(OTCFUND|019736)$