8月,上证指数站上3800点,创十年新高

市场情绪也在不断升温,有投资者受市场热情感染,考虑“清仓”组合里的低波动、低风险资产,全部转成股票资产,去追求更高的预期收益。

首先,提示大家注意投资的产品要和自己的风险承受能力相匹配,高波动资产的风险也较大。

其次,我们也不能小瞧低波动资产的长期收益,以及它们在资产配置组合中发挥的作用。

“低波异象”

在某些市场环境中,低波动≠低收益

我们常听到“预期收益越高,波动(风险)越大”的总结,自然会认为“低波动=低收益”。其实,收益与波动并非完全的一一对应关系,尤其是在某些市场环境中,一些低波动资产的收益甚至可能超越高波动资产,这种现象也被称为“低波异象”。

这个现象最早由美国学者罗伯特豪根在上世纪60年代研究发现。几十年来,越来越多的人认识到“低波异象”的存在及其背后的投资价值。

2012年,罗伯特豪根又通过对21个发达国家和12个新兴市场的实证研究,用数据再次证明了全球主要市场均存在着“低波异象”。

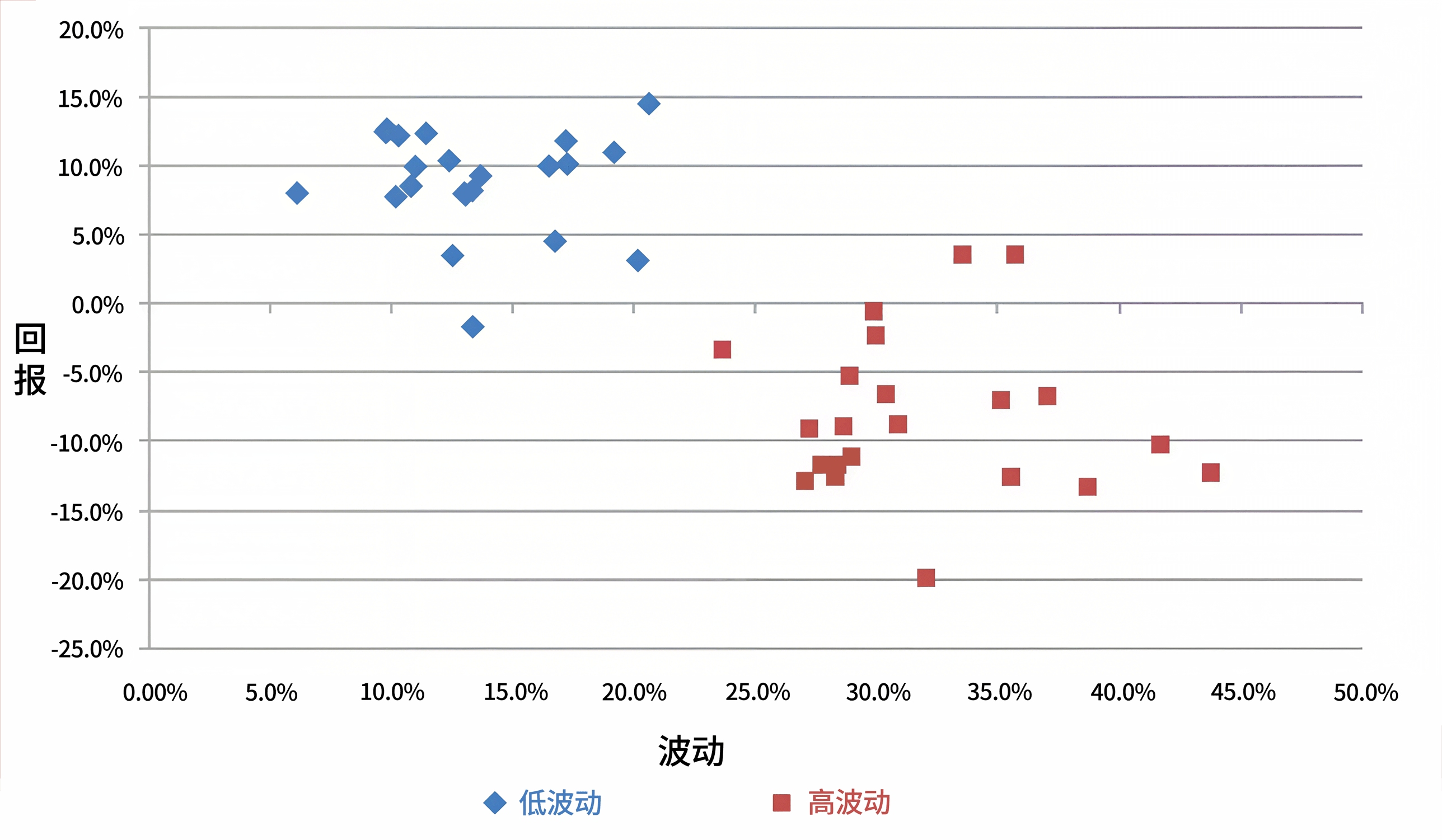

图1:主要发达国家低/高波动组合整体回报与风险对比(1990-2011年)

资料来源:Low Risk Stocks Outperform within All Observable Markets of the World,Nardin L. Baker and Robert A. Haugen,April 2012

从上图来看,代表低波动资产的蓝色组合的长期回报,大部分都高于代表高波动资产的红色组合。背后的成因比较复杂,包括投资者对高波动资产往往过度乐观,导致资产被高估,而低波动资产由于被市场忽视或者要求的回报率更低,从而可能被低估等原因。

在我国“低波异象”也同样存在

我们以中证红利低波指数和创业板指数为例:

中证红利低波指数选取50只股息率高且波动率低的证券作为指数样本,反映分红水平高且波动率低的证券的整体表现。

创业板指数由创业板中市值大、流动性好的100只股票组成,反映创业板市场的运行情况,成份股以科技、医药等“高成长、高波动”的行业为主。

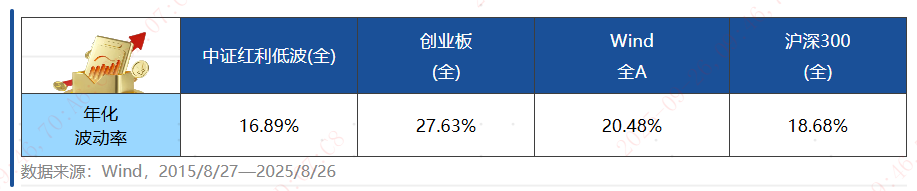

表1:相关指数的年化波动率

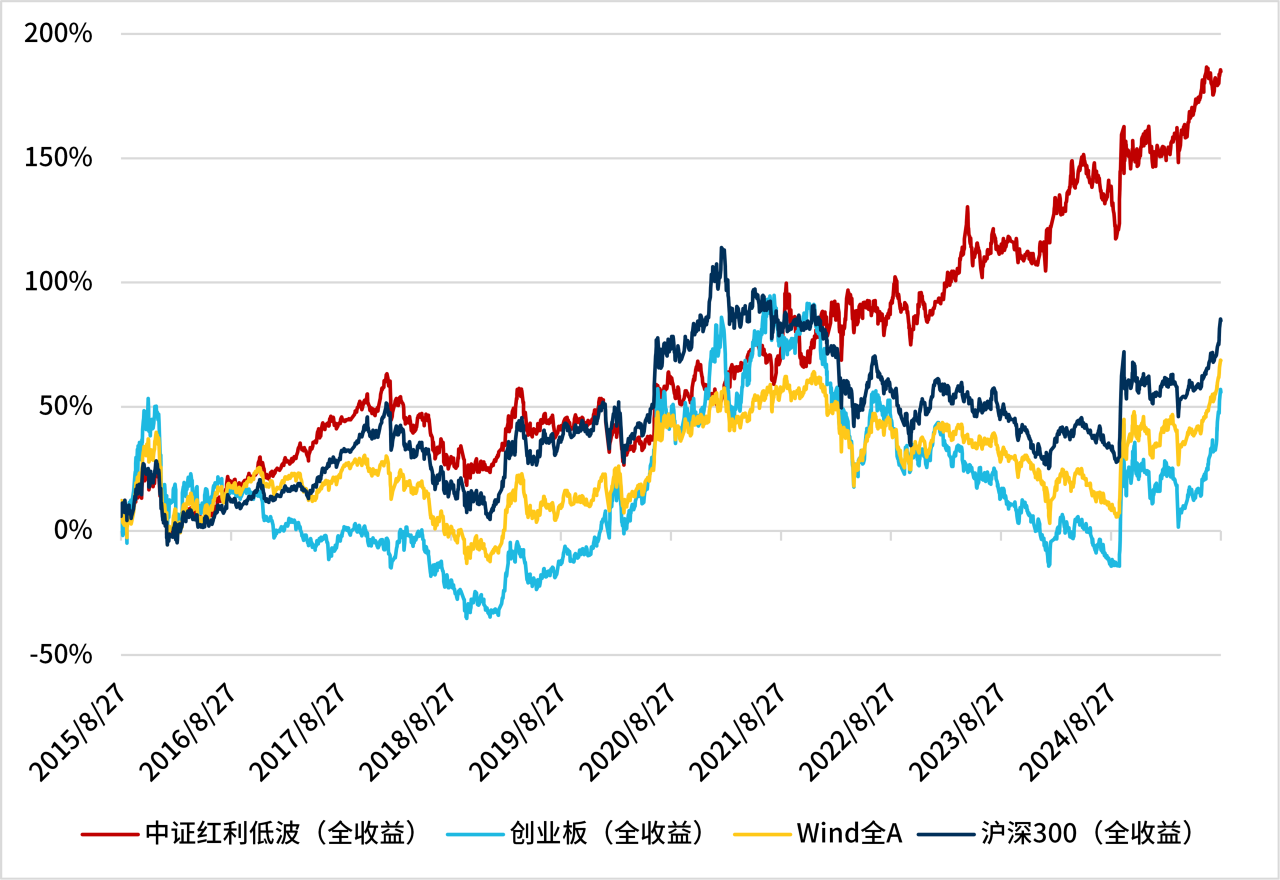

中证红利低波指数的年化波动率远低于创业板指数。但是,从近十年的业绩表现来看(见图2),中证红利低波指数的累计收益率为184%,却远超同期创业板指数55%的涨幅。

即使相比Wind全A指数、沪深300指数,低波指数的表现也更优,从侧面印证在我国也存在着“低波异象”。

图2:相关指数的长期业绩表现(2015-2025年)

数据来源:Wind,2015/8/27—2025/8/26,指数表现不代表具体产品表现,不作为投资建议。

资产配置组合里 低波动资产的配置很重要

除了低波动资产的长期收益可能并不逊色外,在投资组合中,低波动资产往往还承担着“稳定器”的作用,通过合理科学的资产配置,可以提升组合的投资性价比,投资者的持有体验也会更好。

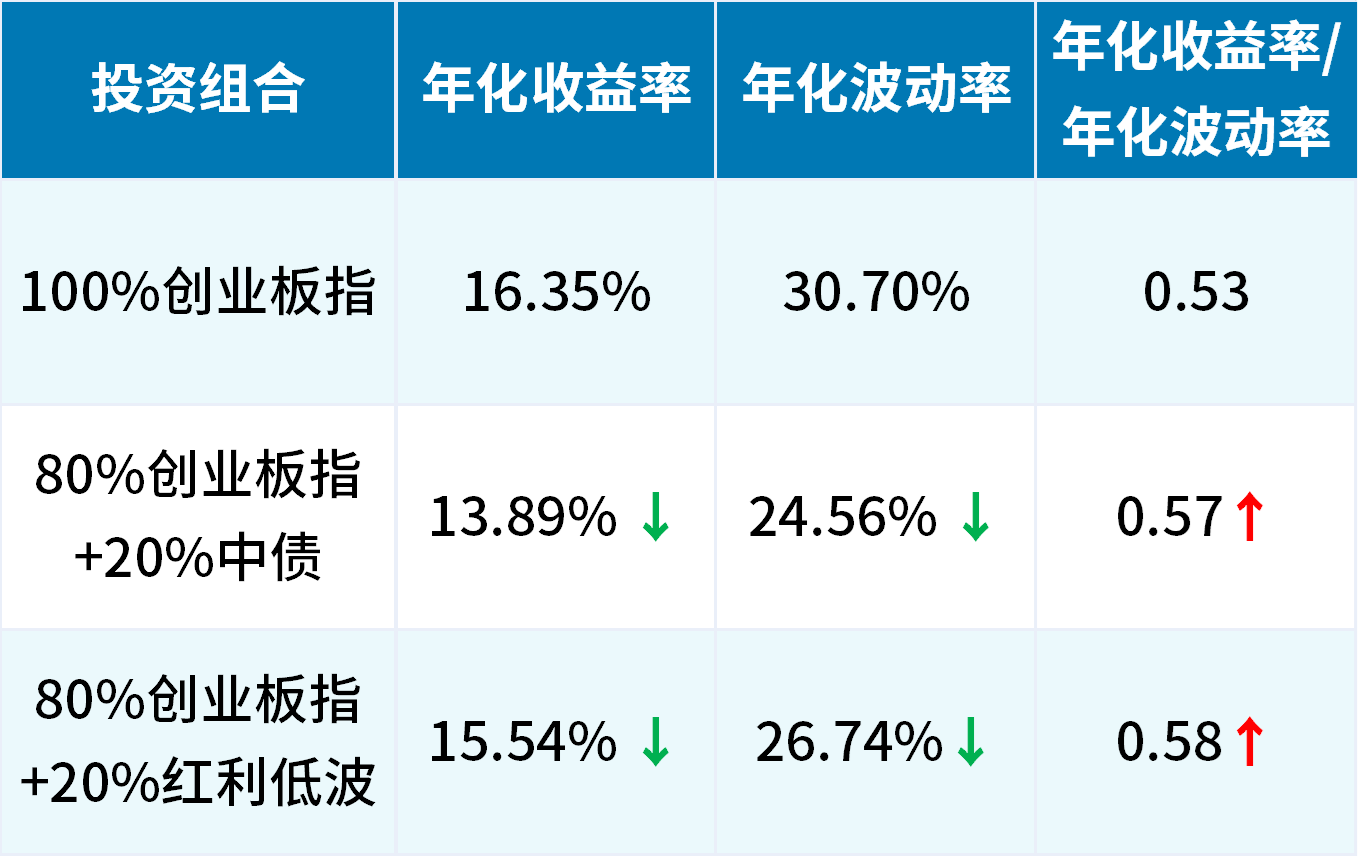

我们再来简单做一个测算,使用中债综合指数、中证红利低波指数来代表低波动资产,使用创业板指数来代表高波动资产:

数据来源:Wind,2013/1/1—2025/8/26,基金指数模拟组合仅用作举例,并不代表具体产品表现,不构成投资建议。

长期来看,在单一投资创业板指数的情况下,加入一定比例的低波动资产,年化收益率虽然略有下降,但是年化波动率却降低不少,尤其是投资性价比(年化收益率/年化波动率)均有上升。

所以,低波动资产并非是“拖累组合收益的负担”,反而是组合长期收益很重要的来源,更是高波动资产的“稳定器”。

通过合理配置债券基金、低波策略的股票型基金等低波动资产,不仅可以降低组合的波动率,避免我们因为收益大幅波动坐“过山车”,导致情绪被扰动“拿不住”,还有助于提升组合的投资性价比,优化我们的持有体验。

#“924行情”一周年 你赚了多少?#

声明

本资料仅用于投资者教育,不构成任何投资建议。我们力求本资料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资须谨慎。

1、以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,建议持有人根据自身的风险承受能力自主审慎作出投资决策。

2、风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。页面相关产品由易方达基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。