摘 要

1、国内权益市场当前更多由情绪与估值所驱动,结构分化明显,如科创板估值远高于大盘。参考中金公司、国金证券观点,未来有两种演进方向,1)若微观流动性持续活跃,行情仍有望持续,但轮动切换波动可能加剧,产生风险;2)宏观基本面改善,行情得以扩散。随着财政扩张放缓,下半年我国经济压力加大,宏观基本面改善还要关注政策表述及中美关税进展。站在当前市场环境,建议仍关注结构主线 + 基本面或政策面支撑的品种,如$国泰上证科创板芯片ETF发起联接C(OTCFUND|024854)$$国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$$国泰中证光伏产业ETF发起联接C(OTCFUND|013602)$等。

2、十年国债昨日下跌。我们认为,对国债看多的核心要素仍是央行的态度,目前银行间资金面稳中偏紧,并不利于国债利率向下突破。技术面上,今年国债赚钱效应较弱,不利于趋势形成。基本面对国债或存在一定的支撑,随着政府发债减少,社融下行压力加大。但我们认为,基本面现实与预期存在分野,即使现实走弱,通胀预期仍会引发债市较大的扰动。目前我们坚持波段操作,对于交易频率较低的投资者,建议以观望为主。

3、板块角度,昨日半导体设备板块表现强势,盘中一度触及涨停。我们认为短期以事件催化居多,包括国产光刻机的测试、制造消息;华为公布AI算力全景图,进一步利好半导体需求等等。但从长期来看,国产替代是半导体设备领域的主线,在AI科技竞争的背景下,我国有望产生半导体制造领域新的突破,建议投资者持续关注$国泰半导体设备ETF联接C(OTCFUND|019633)$。

正 文

一、大盘分析

昨日A股整体走强。宽基层面,上证指数上涨0.83%,报3853.64点;深证成指上涨1.80%,创业板指上涨2.28%,科创综指上涨3.06%。沪深两市成交额2.33万亿,较上一个交易日缩量1676亿。行业层面,半导体产业链保持强势,半导体设备、芯片、信创涨幅居前;热点有所扩散,游戏、光伏、机械涨幅也较为亮眼。前期高标有所回调,通信跌幅居前。

由昨日市场结构可见,短期情绪偏强。个股层面,全市场超4400只个股上涨,下跌家数不足900家;风格层面,小盘略强于大盘,成长强于价值,双创强于主板。整体而言,市场昨日风险偏好处于较强水平。

我们对大类资产的研判如下:A/H股当前更多由情绪与估值所驱动,结构分化明显,如科创板估值远高于大盘。参考中金公司观点,未来有两种演进方向,1)若微观流动性持续活跃,行情仍有望持续,但轮动切换波动可能加剧,产生风险;2)宏观基本面改善,行情得以扩散。随着财政扩张放缓,下半年我国经济压力加大,宏观基本面改善还要关注政策表述及中美关税进展。站在当前市场环境,建议仍关注结构主线 + 基本面或政策面支撑的品种,如国泰CES半导体芯片行业ETF联接C(008282)、国泰上证科创板芯片ETF发起联接C(024854)、国泰中证光伏产业ETF发起联接C(013602)等。

十年国债昨日下跌。我们认为,对国债看多的核心要素仍是央行的态度,目前银行间资金面稳中偏紧,并不利于国债利率向下突破。技术面上,今年国债赚钱效应较弱,不利于趋势形成。基本面对国债或存在一定的支撑,随着政府发债减少,社融下行压力加大。但我们认为,基本面现实与预期存在分野,即使现实走弱,通胀预期仍会引发债市较大的扰动。目前我们坚持波段操作,对于交易频率较低的投资者,建议以观望为主。

黄金维持强势,维持“增配”建议,地缘不确定与机构需求共振,黄金作为零息且风险对冲资产在组合中权重可抬升;逢回调仍是增配窗口。感兴趣的投资者或可关注国泰黄金ETF联接(A:000218、C:004253、E:022502)和国泰中证沪深港黄金产业股票ETF发起联接C(021674)。

国内权益层面,我们认为目前仍以流动性驱动的结构性牛市为主。但微观流动性充裕并不是行情持续的充分条件,若行情出现回调,则基金赎回等操作也会进一步抽出流动性。我们认为,未来我国股市或存在两种演进方向:1)仍是资金驱动的估值牛市,但高估值板块间的轮动切换波动可能加剧,产生风险;2)宏观基本面与企业盈利改善,使得行情由主线板块扩散到其他板块,实现高低切换。

来源:中金公司

中金公司表示,目前基本面改善的路径具有一定门槛,因为近期数据显示经济动能加速减弱。消费层面,社零同比增长较7月放缓,以旧换新退坡,地产延续疲弱;先前支撑社融的政府债发行节奏也趋缓,今年经济压力加大,建议持续关注中美关税谈判以及国内重要会议表述。

尽管国内基本面短期承压,但美联储预防式降息或引发海外需求回暖,或对出口链产生一定利好。国金证券表示,美联储于1995年、1998年、2019年和2024年进行过预防式降息,此后美国经济基本都实现了“软着陆”,即GDP增速扭转下行趋势,且失业率略有下行。本次美联储小幅上调了实际GDP增长预测,并下调了失业率预测。在发达经济体需求回暖预期下,我国出口依赖度较高的板块或有盈利修复行情。

站在中长期视角,当前国内基本面总体承压,或是“反内卷”路径中的正常后果。反内卷本质上是通过控制供给侧扩张,实现价格与盈利的恢复,再由需求回升拉动生产。在该政策下,新增产能受限使得金融体系缺乏放贷项目,信用扩张受限,因此宏观金融数据表现较差。但也存在部分积极因素,国金证券指出,煤炭、黑色金属价格环比转正等等。

综上所述,我们认为市场保持流动性驱动/切换为盈利驱动的核心变量在于基本面的改善节奏。短期受到政策退坡及供给侧政策影响,宏观基本面整体承压,但出口链或存在结构性改善;中长期来看,价格敏感的上游资源品更先受益于价格修复。站在当前的时间点,我们推荐“两条腿走路”,关注资金驱动的主线(科技、反内卷)+基本面/政策面确有支撑,建议关注国泰CES半导体芯片行业ETF联接C(008282)、国泰上证科创板芯片ETF发起联接C(024854)、国泰中证光伏产业ETF发起联接C(013602)等板块。

二、债市板块

十年国债昨日下跌。

我们认为,目前债券的核心因素仍是政策面。央行今日开展4015亿元7天逆回购操作,操作利率为1.40%,与此前持平。因今日有4185亿元7天期逆回购到期,当日实现净回笼170亿元。尽管政策利率没有发生变化,但银行间资金面或许能够体现政策导向,同业存单利率继续小幅上行。我们认为,这意味着央行在呵护流动性的同时,也并没有明确引导资金面进一步宽松、长端利率下行的动作,因此暂不构成债市的利多因素,建议投资者持续关注。

如上文所示,从基本面角度来看,短期宏观环境存在压力。政府债发行退坡后,四季度社融也存在一定的下行压力。但是我们认为,宏观现实与宏观预期存在一定的分化,长债与未来的经济预期、通胀预期联系较强。因此,宏观现实本身不构成债牛的充分条件。目前我们坚持波段操作,对于交易频率较低的投资者,建议以观望为主。

三、半导体设备板块

行业热点层面,半导体设备板块昨日上涨。我们认为短期以事件催化居多,包括国产光刻机的测试、制造消息;华为公布AI算力全景图,进一步利好半导体需求等等。但从长期来看,国产替代是半导体设备领域的主线,在AI科技竞争的背景下,我国有望产生半导体制造领域新的突破,建议投资者持续关注。

光刻机与半导体设备板块的投资逻辑联系紧密。半导体设备行业的投资逻辑主要围绕国产替代和自主可控展开,尤其在光刻机、蚀刻机等国产化率低于20%的关键环节,中国企业正从0到1突破,逐步替代海外厂商。国内晶圆厂也逐渐从囤积进口设备,转向本土设备供应商,资本开支持续提升,订单从海外巨头转向国内企业,国产化空间庞大,量价齐升效应显著。因此,光刻机层面的消息与板块投资逻辑较为吻合。

来源:诚通证券

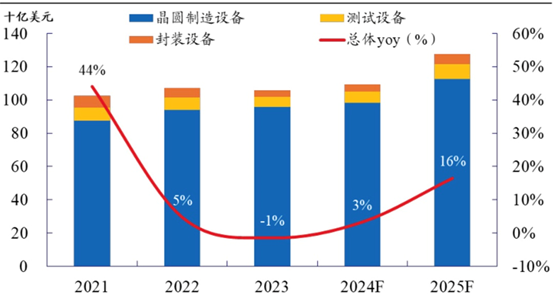

基本面角度,目前全球仍处于半导体销售的较高峰,7月全球半导体销售额同比增长20.6%,海外AI资本开支有望支撑半导体行业的景气。政策层面,国内政策则聚焦供应链安全自主可控,降低对外部依赖和贸易风险,强调“科技打头阵”推动中国式现代化。

综合来看,我们看好半导体设备的长期逻辑,投资者可以关注国泰中证半导体材料设备主题ETF发起联接C(019633)的逢低布局机会。但短期的事件驱动仍有不确定性,需警惕短期炒作带来的过热风险。

#创业板指创阶段新高 致敬“924行情”##半导体设备股狂飙 推动因素是什么?##“924行情”一周年 你赚了多少?##光刻机反复走强!行情规模有多大?##指数操盘手集结令#

国泰黄金ETF联接基金主要投资对象为国泰黄金ETF,预期风险收益水平与黄金资产相似,不同于股票基金、混合基金、债券基金和货币市场基金。

其余上述基金均为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。上述基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。提及个股仅用作观点展示,不构成个股推荐。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。