同业存单指数基金和货币基金都属于低风险的基金产品,它们两者之间究竟有什么不同呢?本期就带你一探究竟。

不同点一:同业存单指数基金投向更聚焦

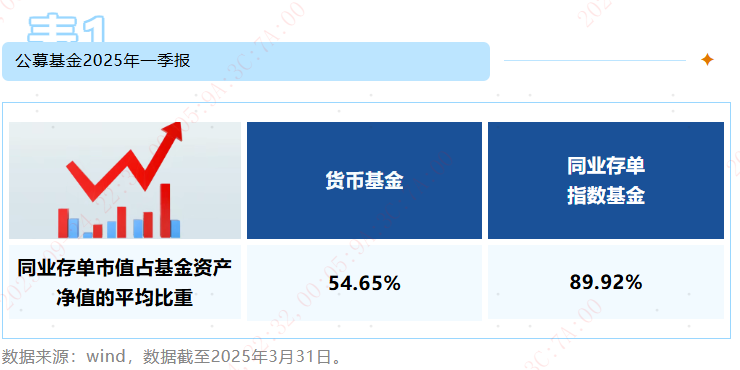

同业存单指数基金主投同业存单,且投资的比例不低于基金资产的80%。而货币基金主要投资各类短期的货币市场工具,比如像银行存款、债券回购、央行票据、同业存单等,没有对单一资产的最低投资比例限制。根据公募基金2025年一季报数据显示,同业存单指数基金投同业存单的比重也更高一些。

不同点二:波动性不同

同业存单指数基金通常采用市值法估值,当市场利率出现变化时,底层资产的价格会随之变化,进而带动基金净值随之波动。

而货币基金采用摊余成本法估值,简单来说,就是将基金持仓资产按成本计价,将资产未来的到期损益平摊到每天,有助于平滑市场波动带来的影响,因此波动也相对较小。

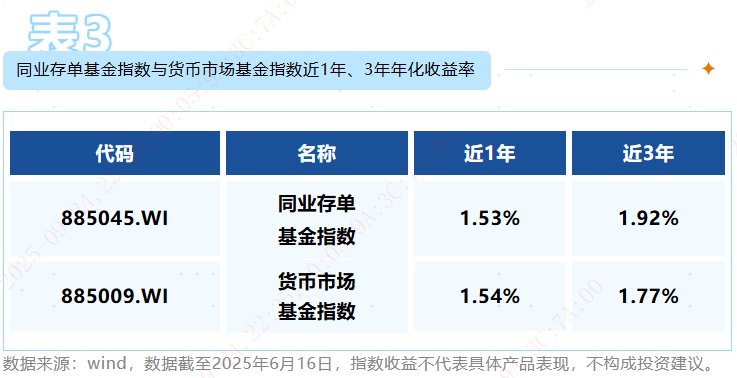

如下表所示,货币市场基金指数近1年、近3年的年化波动率均小于同业存单基金指数。

此外,下图也展示了过去3年万得同业存单基金指数与万得货币基金指数的每日的环比变化,可以看出,货币基金整体的环比变化较为平稳,波动相对更小。

图1:过去3年万得同业存单基金指数与万得货币基金指数的环比图

不同点三:预期收益不同

长期来看,同业存单指数基金的预期收益会比货币基金稍微高一些。这主要和它们的投资的底层资产的种类和期限有关。同业存单指数基金的收益主要来自同业存单的利息收入,货币基金的收益主要源于短期货币市场工具的利息收入。

一般来说,资产的剩余期限越长,预期收益越高。整体来看,同业存单指数基金投资的资产剩余期限整体长于货币基金(截至6月16日,wind数据显示,同业存单指数基金的平均剩余期限135天,而《货币市场基金监督管理办法》规定,货币基金平均剩余期限不得超过120天)。因此,长期来看,同业存单指数基金的预期收益会相对高一些。

不同点四:产品运作形式、资金使用效率不同

就货币基金而言,目前已发行的产品均没有持有期限制,投资者可以随时申请赎回。赎回申请生效后,赎回款项一般于T+1日划出,经销售机构划往投资者银行账户。部分销售机构还支持快速赎回,资金当天即可到账。(具体到账时间以基金销售机构规定为准,就单只基金而言,每人每天可最多快赎1万元)。

而目前同业存单指数基金已发行的产品都设置了最短持有期,如产品简称“XXX同业存单AAA指数7天持有”中的“7天持有”,就是指设置了7天的最短持有期。买了这个产品的投资者,需要至少持有7天之后才能申请赎回。

#指数操盘手集结令#

$易方达中证同业存单AAA指数7天持有(OTCFUND|015822)$

声明

本资料仅用于投资者教育,不构成任何投资建议。我们力求本资料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资须谨慎。

1、以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,建议持有人根据自身的风险承受能力自主审慎作出投资决策。

2、风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。页面相关产品由易方达基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。