大家好,我是阿热。

A股下一篇聊,先看下昨晚回调的美股。原因如标题所言,鲍师傅说觉得美股贵了。

原话是这样的:“我们确实会关注整体金融环境,并自问我们的政策是否以我们期望的方式影响金融环境。但你说得对,从很多指标来看,例如股票价格,目前的估值确实相对偏高。”所以,这是一个记者问题,鲍师傅从金融环境的某个角度、比如股市,提了这么一句。

另外,美股高估也不是一时半会儿了。从客观情况来说,目前纳指市盈率确实进入了高位危险区间。

但是市盈率处于高位并非意味指数就一定会出现大幅下跌。市盈率=市值/净利润,通过提高分母,也就是上市公司的盈利能力,也能消化市盈率回到较低区间。

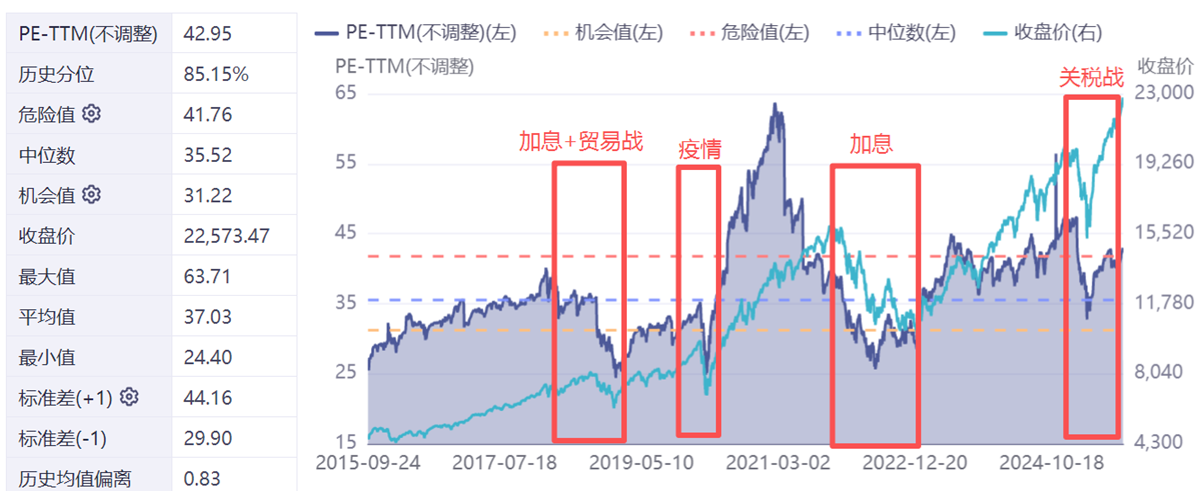

而且高估也不代表后续不能更高估。估值主要受市场情绪影响,A股在这方面是比较典型的。比如科创50指数至今还没回到历史新高,但市盈率TTM早在二季度就已经创下历史新高。2020年7月的历史最高点是1700多点,那时候PE-TTM最高“仅有”101倍。今天周三收盘指数点位是1456,PE-TTM是188倍。

从近十年来看,纳指消化市盈率大多是通过科技股业绩增长提高净利润来实现的;而当发生系统性风险或者黑天鹅事件(加息周期、关税战等等),才会导致股价下跌使市盈率下降。对于估值的担心姑且可以放宽心态。

鲍师傅这次讲话整体上延续了FOMC上的论调。另外有个值得注意的地方是,鲍师傅提到政策利率是适度限制性的。也就是说,如果美联储继续认为就业市场的疲软继续压倒了通胀的威胁,那么今年还有进一步降息的余地,降息空间仍然保持打开。CME Fedwatch上10月降息的概率也是不降反升。

……

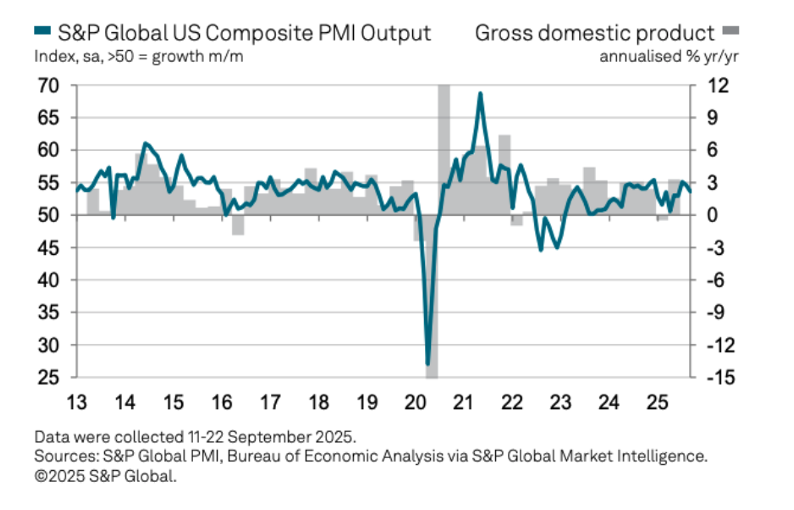

经济数据方面,S&P最新公布了9月的制造业和服务业PMI初值。8月PMI反弹后,9月PMI整体从54.6下降到53.6,制造业从53下降到了52,服务业从54.5下降到53.9。服务业和制造业虽然都还在扩张区间,但扩张势头有所放缓。

简单而来说,这次回落主要源于新订单增速放缓(制造业新订单指数环比下降至53.1,为2025年6月以来的最低值)和企业招聘收缩(服务业就业指数降至2025年4月以来最低)。尽管Q3经济仍以2.2%的年率增长,但月度数据已经出现了需求疲软的迹象,尤其是制造业库存积压问题加剧,可能对后续生产造成拖累。

S&P自家的经济学家的分析是,这次PMI数据整体和三季度GDP年化2.2%的水平保持一致。但增长开始从7月份的近期高点放缓,同时,企业开始缩减招聘规模、产品需求开始疲软,抑制了企业的定价能力。

乐观来看,9月PMI虽然回落,但幅度不算夸张,也还也在扩张区间,说明经济仍有韧性。而且,17年到19年那会儿的PMI也都在55区间窄幅徘徊,这个数字还不至于让人特别担忧。

虽然企业转嫁成本的能力下降、库存水平上升这两点来看是压缩了企业的利润,但也意味着通胀接下来会有所降温,可能会为更宽松的货币政策创造条件。

我们的观点还是不变,不要因为A股涨得好就觉得美股不值得投资了,保持适当的仓位对账户整体的投资体验很有帮助。

个人观点,仅供参考,欢迎交流。

#创业板指创阶段新高 致敬“924行情”##半导体设备股狂飙 推动因素是什么?##“924行情”一周年 你赚了多少?##光刻机反复走强!行情规模有多大?##每日信息前沿#

$易方达黄金ETF联接A(OTCFUND|000307)$$华安黄金易ETF联接A(OTCFUND|000216)$$易方达标普500指数人民币C(OTCFUND|012860)$$易方达纳斯达克100ETF联接(QDII-LOF)C(人民币)(OTCFUND|012870)$$南方纳斯达克100指数发起(QDII)A(OTCFUND|016452)$$宝盈纳斯达克100指数发起(QDII)A人民币(OTCFUND|019736)$$华宝海外科技股票(QDII-LOF)A(OTCFUND|501312)$$易方达全球成长精选混合(QDII)人民币A(OTCFUND|012920)$$易方达全球成长精选混合(QDII)美元现汇A(OTCFUND|012921)$