截至今日收盘,市场各主要指数普遍下跌。上证综指收3821.83点,下跌0.18%;深证成指收13119.82点,下跌0.29%;沪深300下跌0.06%,创业板指上涨0.21%,科创50下跌0.1%,万得全A下跌0.63%。

主要指数当日涨跌幅

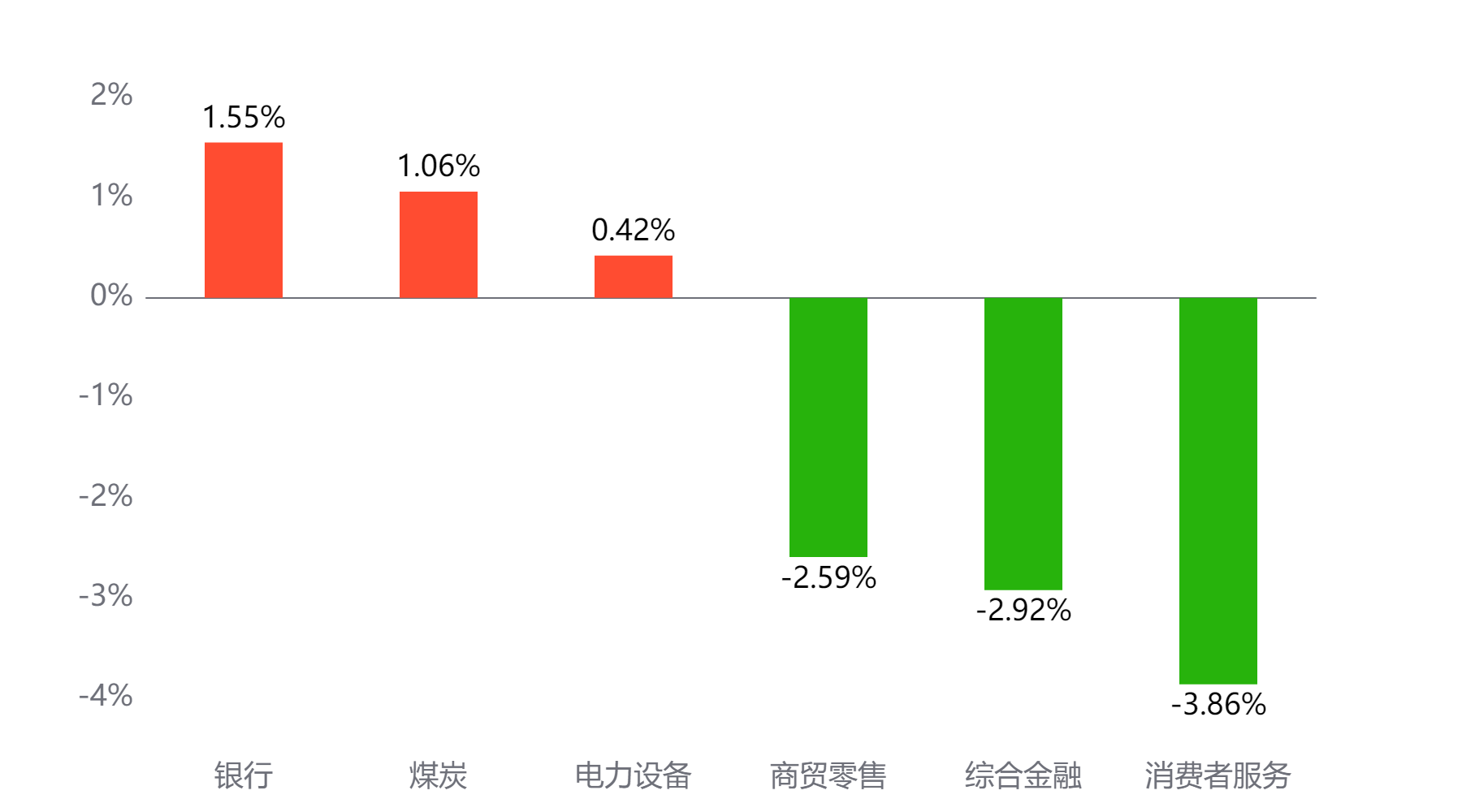

行业板块

今天表现最好的行业板块依次为银行、煤炭、电力设备,表现最差的依次为商贸零售、综合金融、消费者服务。

当日涨幅前三与后三行业板块

主题板块

今天表现最好的主题概念依次为银行、贵金属、发电设备,表现最差的依次为生物科技、教育、餐饮旅游。

当日涨幅前三与后三主题板块

成交情况:今日两市成交金额 24,944亿元 较前一交易日 增加3,729亿元

两融情况:截至上一交易日两融余额 24,097亿元 较前一交易日 增加193亿元

估值水平

上证指数:市盈率TTM 16.38 历史分位 86.1% 高估 市净率LF 1.47 历史分位 45.31% 居中

深证成指:市盈率TTM 30.85 历史分位 85.05% 高估 市净率LF 2.71 历史分位 49.91% 居中

沪深300:市盈率TTM 14.01 历史分位 77.75% 偏高估 市净率LF 1.46 历史分位 41.15% 居中

创业板指:市盈率TTM 43.62 历史分位 42.17% 居中 市净率LF 5.43 历史分位 61.95% 偏高估

中证500:市盈率TTM 34.17 历史分位 73.04% 偏高估 市净率LF 2.27 历史分位 54.28% 居中

万得全A:市盈率TTM 22.09 历史分位 88.52% 高估 市净率LF 1.8 历史分位 48.46% 居中

注:历史分位统计区间为2010/1/1至今。分位高低的划分方法为:历史分位<20%,低估;20%≤历史分位<40%,偏低估;40% ≤历史分位<60%,居中; 60%≤历史分位<80%,偏高估;80%≤历史分位,高估。

券商观点:

招商证券:

国庆长假前后,融资盘通常呈现出“节前收敛、节后迸发”的变化规律。国庆节前市场走势往往较为平淡,而节后市场风险偏好则出现明显改善。9月美联储如期降息,从历史经验看,预防式降息后A/H股在未来上涨概率较高。展望后市,目前市场仍处于牛市阶段Ⅱ,驱动A股本轮上行的三大原因没有发生变化,在政策出现明显转向之前,市场有望继续沿着低渗透率赛道的方向演绎。当前可关注固态电池、AI算力,人形机器人,商业航天等领域。除此之外,中期角度,也可关注高内在回报率质量成长策略。

#股神巴菲特清仓比亚迪,大家怎么看?##光交换机(OCS)成AI产业链新热点##高盛称A股“慢牛”格局稳固##美联储降息25基点!政策重点转向##指数操盘手集结令#

数据来源:Wind。上述材料中的信息均来源于公开材料,相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。