A股市场解读

上周A股市场成交额日均值2.6万亿附近,周度上行超10%;主要指数涨多跌少,创业板指、科技龙头涨幅居前,上证50和大盘价值跌幅较多。领涨行业是煤炭、电力设备、电子;领跌行业是非银、有色和银行。

距离国庆节还有7个交易日,节前市场成交量平稳略缩量。本次政治局会议会确定10月召开四中全会的具体时间,聚焦的点有内外部环境判断、内需、民生类、产业端和供给端的优化。此外8月财政收支数据依然是偏弱的正循环,特征依次是税收收入转为正增长、支出端放缓、以及土地收入下滑幅度比预期好。后续增量财政但均是稳定市场宏观预期的手段出现概率较大。

国内宏观

(1)国内经济数据

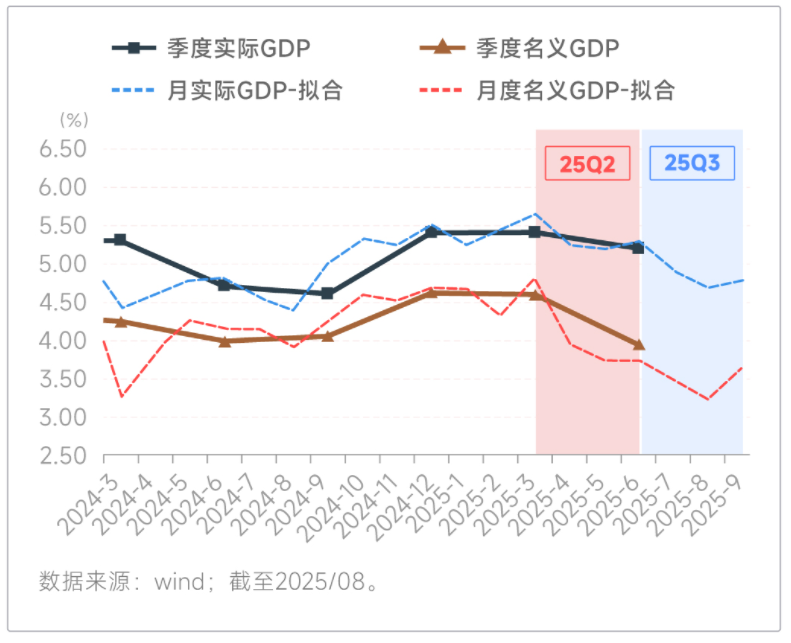

8月内需进一步走弱,名义GDP偏弱,拟合名义GDP增长。“三驾马车”,8月固定资产投资当月同比-6.3%,消费+3.4%,出口+4.4%。上半年GDP5.3%,三季度GDP4.8%,四季度若要完成全年5%左右的目标,隐含的是需要政策一定程度发力以扭转下行的惯性,按照往年经验,政策发力时点就在9-10月。

(2)8月财政数据点评

8月收支数据显示财政依然是偏弱的正循环,其中几个要点:一是税收收入正增长,累计同比去年以来首次转正。税收贡献来源是证券交易印花税(权益市场活跃),其次是企业所得税、增值税、个税,这也导致最近几个月经济数据和财政数据小幅背离。二是支出在放缓,与目标增速还有距离。拖累项目是农林水、城乡社区等基建科目,和宏观层面基建投资放缓一致;财政支出的重点是社保、教育、债务付息等科目,与经济增长相关度低。三是土地收入同比个位数下滑,但是比过去几年土地出让的大幅下滑要好,对财政的拖累减轻,与市场预期差异较大。后续可能大概率还有增量财政,除了托底经济本身,也是稳定市场宏观预期的手段。

海外宏观

1.美联储降息25BP,以及点阵图指引2025年降息3次,符合市场预期。特朗普新任命的米兰投下反对票,认为应该降息50BP。点阵图指引2025年降息3次,2026年降息1次。

2.本次降息25BP以及指引2025年内3次降息是符合预期的,对明年只有1次降息的指引是不及预期的。需要注意,特朗普明年对美联储的控制力将增强,当前美联储7名理事已有3名特朗普亲信(沃勒、鲍曼、米兰),明年也会有特朗普新任命的联储主席上任。当前市场定价的2026年降息次数大概率超过1次,超过现任美联储的指引。

相关基金:$大成中证电池主题指数发起A(OTCFUND|015997)$ $大成中证电池主题指数发起C(OTCFUND|015998)$ $大成中证芯片产业指数发起式A(OTCFUND|020853)$ $大成中证芯片产业指数发起式C(OTCFUND|020854)$ $大成中证红利指数A(OTCFUND|090010)$ $大成科技创新混合C(OTCFUND|008989)$ $大成北证50成份指数发起式C(OTCFUND|024162)$ $大成中证1000指数增强发起式C(OTCFUND|018662)$ $大成深证成长40ETF联接C(OTCFUND|019254)$ $大成有色金属期货ETF联接C(OTCFUND|007911)$

风险提示:基金有风险,投资需谨慎。本材料的信息来源于已公开的资料及合法获得的外部报告资料,本公司对信息的准确性或者完整性不作出任何保证。上述市场观点、看法根据当前市场情况判断作出,未来可能发生改变,本材料观点看法不构成任何投资建议,也不得作为任何基金宣传推介材料对外使用。

#英伟达巨资押注OpenAI,能否引领AI未来?# #金价逼近3800美元!再创历史新高# #股神巴菲特清仓比亚迪,大家怎么看?# #美联储降息25基点!政策重点转向#