大家好,我是阿热。

上周五美股三大指数集体收涨,全部创下历史新高。黄金今天已经交易了一天,盘中突破3720美元,再次创下历史新高。

说一句正如我们所料没毛病吧。 再重申一下,先看到4000美元。

再重申一下,先看到4000美元。

还有白银也再次突破,盘中一度摸到43.8美元。白银相对黄金来说,确定性没那么强,我们觉得白银能突破历史新高,但是有比较重的推测成分。白银仓位也比黄金低。用一些卖方老师的观点说,黄金更适合配置,白银更适合交易。

金银比的图也顺便更新一下。最近白银涨速比黄金快得多,金银比从4月下旬的高点105显著修复到85左右。但是这个指标不宜作为单一的交易依据,作为参考即可。对白银来说,既然是交易而非配置的思路,还是要紧跟市场上的边际变化。

目前的宏观环境对美股和黄金都是顺风的,美股是降息+科技股基本面强劲,对黄金来说是降息+全球政治经济不稳定周期。

看起来降息之后一切尘埃落定,大家皆大欢喜,但其实还有隐忧:美联储仍未结束缩表,也就是继续减持美债、收回流动性,今年以来只有减持速度放缓的趋势,但并未停止。

这其实一方面也验证了这次降息确实更多是预防性降息,释放的美元流动性有限,所以指望美元短期内大规模的回流不太现实。除非美联储快速的持续性降息,且结束缩表开始扩表。这两个条件缺一不可。现在的市场是在情绪的驱使下,唱的剧本是偏听降息,而没有兼听到缩表,也就没有意识到离大规模美元流入还早。

美联储这两年在持续减持美债,持仓从5.8万亿美元降至4.2万亿,相当于减掉了一个日本的持仓规模。

美联储焦虑地一边降息一边缩表,降息是就业指标出了问题(也有可能为了应付特总),而缩表是为了回收流动性,害怕通胀再度上涨。

据说美联储目前正在讨论年底前结束缩表,明年可能要开启扩表。只有开始扩表,才算真正的“放水”和宽松。

……

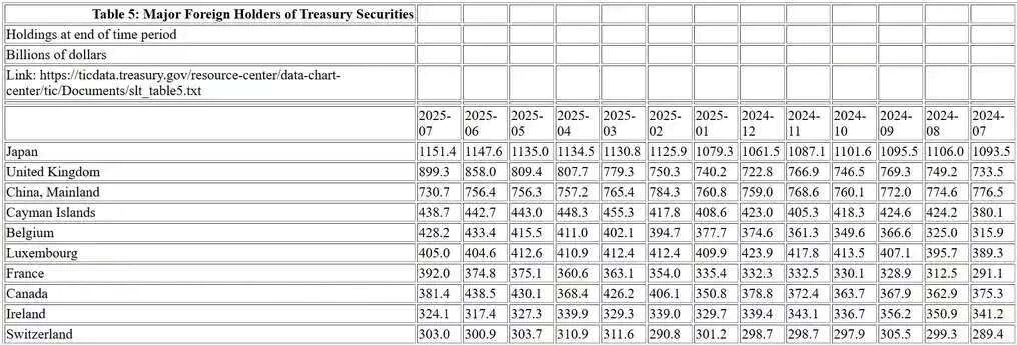

另外,从这个月19号美国财政部公布的资本流动报告也可以看到外国持债情况。目前外国投资者持有9.16万亿美元的美国国债。其中,日本增持了38亿美元,持仓规模为1.15万亿美元,仍然是美债第一大海外债主,英国增持413亿美元,是第二名。

不过也有不少国家选择减持,例如加拿大、印度、比利时,还有我们。老中这次减持257亿美元,持仓创下16年来最低水平,不过中国目前仍是美国第三大海外债主。今年算起来我们已经减持了四次美债,由于美国公布的数据延迟2个月,所以7月为最新数据,8月数据要等到10月才能公布。综合算下来,今年前7个月我国美债持仓规模仍然是下降的。

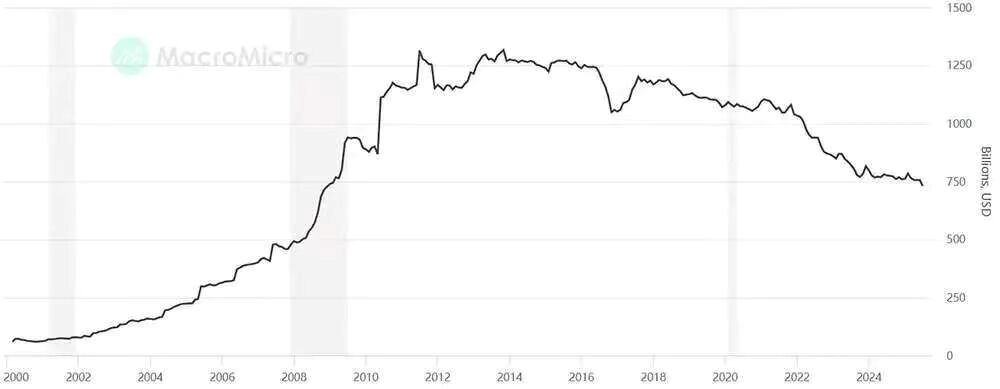

如果时间拉长看近10年的数据,可以发现我国的减持属于渐进式,美债从巅峰期的1.3万亿美元降至7307亿美元,目前持仓缩减40%以上。为何我们要一直减持美债?

日本的增持和它依附于美国的经济地位有关;英国的增持是基于其货币政策和收益率的双重考量,以及作为开放型经济体对全球资本波动的一种应对。

而我们,从资产管理的逻辑来看,一方面是要降低对单一资产的依赖,优化外汇储备结构,以应对美国债务规模膨胀的风险;另一方面也要预防美老美在特殊情况下会利用美元资产作为武器(先例可以看看毛子外汇储备被冻结)。

我们增持方向除了大家都知道的黄金,还在努力提高在香港的资产配置比例,包括香港政府债、港股、离岸美元债等,外汇储备结构也在逐渐多元化发展。

另外,减持美债与人民币国际化也有紧密的联系。客观上来说,减持美债为扩大人民币结算份额腾出了空间和资源。而人民币国际化的每一步进展,比如说与更多的国家签订本币结算协议,又会降低老中对美元体系和美债资产的依赖,形成正向循环。

所以,对我们,简单来说还是“不要把鸡蛋放在一个篮子里”的思路。

……

本周有两条主线,一是周二的PMI,二是美联储一众官员的讲话。静默期解除了,官员们讲话密集程度堪比群口相声,不过这里面最重要的可能是周五鲍曼的讲话,从时间上看她是讲话最晚的,另外这人曾公开支持降息50基点,相对来说肯可能会比其他规矩的官员说话分量更重。

个人观点,仅供参考,欢迎交流。

#股神巴菲特清仓比亚迪,大家怎么看?##光交换机(OCS)成AI产业链新热点##高盛称A股“慢牛”格局稳固##美联储降息25基点!政策重点转向##每日信息前沿#

$易方达黄金ETF联接A(OTCFUND|000307)$$华安黄金易ETF联接A(OTCFUND|000216)$$国泰黄金ETF联接A(OTCFUND|000218)$$天弘上海金ETF发起联接A(OTCFUND|014661)$

$易方达标普500指数人民币A(OTCFUND|161125)$$南方纳斯达克100指数发起(QDII)A(OTCFUND|016452)$$易方达标普生物科技人民币C(OTCFUND|012866)$$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$