起因是最近支付宝公布了一个数据:

除去余额宝收益,其他所有基金累计收益为正的有2.15亿人。结合924行情后的市场,不难猜到,近一年大家在权益产品上还是赚到钱了。

民工开始用支付宝买余额宝大概是在2013年下半年,自有数据统计以来,在支付宝上投资年年正收益(当然主要是运气很好)。

我发现这一轮牛市,无论是基金公司还是代销机构,都明显克制多了。

现在业绩稍微好一点的产品,动不动就要限购;而代销平台也开始注重投资者回报数据,关注投资者的真实盈利情况。

作为支付宝的老用户,从近几年在业务变化上看,其实蚂蚁财富做得是渐入佳境的,简单聊下我对主动权益基金的个人感受以及资产配置上的一些看法。

第一个问题是,为什么工业化投研体系的大时代,我们仍然需要基金经理的阿尔法?

21年抱团牛结束后的反思,公募的产能不足是事实,工业化的投研体系是很好的解决方案,但我想提醒的是,我们也不能只有工业化(见《投研的工业化与预制菜化》)。

投资的本质是一场基于不完全信息的博弈游戏,有人说投资是艺术,也有人说投资是基于经验、直觉带来的感悟,但不能简单认为投资是纯粹的科学。从近期各种指数调仓带来的市场波动可以看出,投资的艺术性在于人性的博弈,而这个博弈是难以被标准化的。

预制菜健康、安全、门槛低,但可能口味只能给到70分,一个毕业5年的研究员,也许就可以成为“预制菜操作工”,但真正的好的基金经理培养可能需要10年研究再加上10年投资,方能成为米其林大厨。这种经验的累积也难以通过工业化的体系去培养。

我当然赞同工业化是大趋势,它解决了行业产能不足的大难题,但整个公募行业也不能只有预制菜,行业的未来,也可以是百花齐放的。

一个有梯队、多层次的投研团队,既要有预制菜操作工,也要有米其林大厨。

第二个问题是,好的选品为什么要匹配正确的投资行为?

接着第一个问题讲,阿尔法依靠选品,但只有选品不能解决一切。

民工之前放过一个图:

如果我们拆解基金投顾的收益,会发现——

投资者的收益=市场平均收益的+选品的+矫正客户行为的

好的投资行为和资产配置是1,而选品是1后面的0。

我们收益的大头当然来源于时代的(市场的平均收益),但好的选品也会为我们带来超越市场平均水平的,而正确的投资者行为则为我们带来了收益。

时代的贝塔不可控,我们先说说选品的阿尔法。

说实话,“蚂蚁理财金选”2019年1月上线,但是不巧遇到了上一轮大牛市中市场审美趋同造成的权益基金抱团问题。一些客户提起“金选”,至今还有疤痕效应。

但民工3月份的时候提过,“蚂蚁理财金选”这两年已经做了全新的迭代,很多我认可的主动权益经理都在“金选”中(帮你投甚至还有一个股票基金金选的策略)。

其中偏股基金的选品标准是:持续跑赢基准、投资风格稳定、管理规模平稳。

这三条标准比起最早不再是黑盒的,直接透明公开,比如持续跑赢基准追求的是超额的稳定性(如果看一段时间的超额,可能分布不均匀),投资风格稳定追求的是策略和收益风险特征的稳定性(基金的风格可能变化或者漂移),管理规模平稳追求的是负债端的稳定性(规模和业绩不可兼得)。

在这三条标准的约束下,其实很容易选到相对有胜率、不至于上蹿下跳的基金。选品这个动作本身没有门槛,因为给定标准就能选到合适的产品,任何代销机构都可以选品,但给什么标准本质上是平台价值观的表达。

我还是那句话,主动权益是大厨,指数ETF、行业主题型、工具型基金是预制菜,我们不能只有预制菜,缺乏大厨的行业是生命力衰减的。

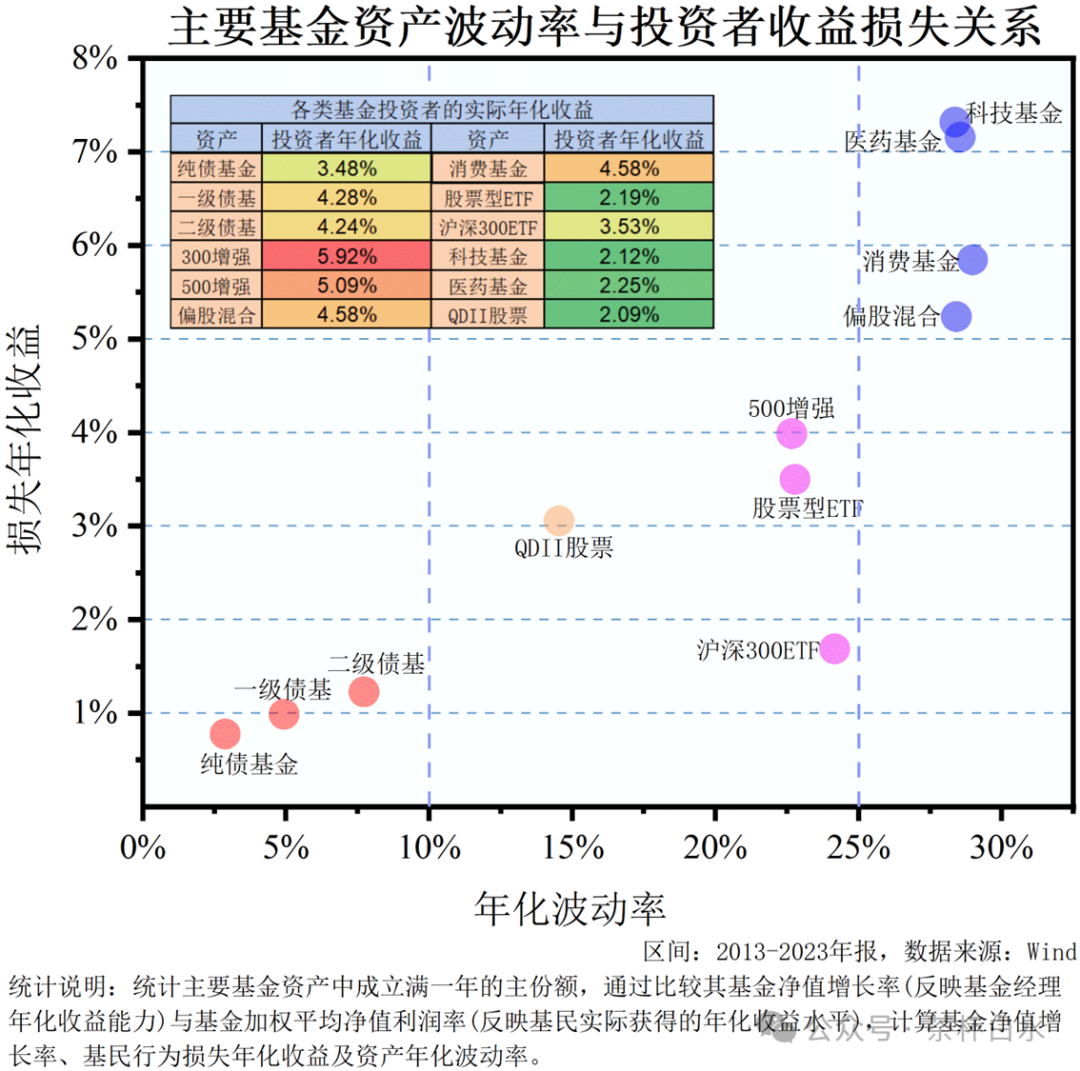

关于资产配置和投资者行为的重要性,我认为两个数据足以说明问题:

蚂蚁平台数据显示,股债配置用户的盈利概率较持有单一资产的用户高出6%。

根据茶杯白水老师测算,投资者行为导致客户投资主动权益基金损失的年化收益率可能高达5~7%。

其实今年有个特别好的现象就是,每次市场大跌后,你总能在各种平台的讨论区看到抄底的大军,而大涨时候大家克制多了;从ETF的单日申购赎回跟踪也能发现,一般当天涨得多的指数,可能是净赎回最多的。“低不卖、高不买”的投资思维在新一代投资者身上体现得淋漓尽致。

具体来说 ,什么样的投资行为可以提高盈利概率?我认为最重要的是三点:

1、长期投资。

过去几年,提到长期价值投资,很多投资者可能嗤之以鼻,觉得这不过是一个PUA客户的话术。

中金财富研究中心曾经做过一个统计,1990年至2018年间,如果持有时间仅1年,收益波动的区间非常大,最高有可能获得近3倍的收益,但最糟有可能失去近7成的本金。而一旦持有期达到5年,最大收益和最大损失的差距就明显缩小了,之后,随着持有时间的增加,平均回报也趋于稳定,并且有更大概率获得正收益。

2、分散配置+均衡配置。

集中投资固然能给人更强的心理刺激,但高赔率的打法往往伴随着低胜率,科学的分散投资与均衡配置能显著提升风险调整后收益。蚂蚁曾经公布过一个数据,配置均衡的用户相较于欠缺配置的用户,收益率提升了88%,最大回撤平均降低了6%。

Wind数据显示,在2019年4月至2022年2月的市场周期转变期间,“20%股票基金+80%债券基金”的经典股债组合累计收益达11.85%,最大回撤仅为-5.04%;同期沪深300指数收益相近,但最大回撤高达-23.75%。两种投资路径,持有体验却完全不相同。

如果我们都是自认投资能力一般的普通投资者,老老实实均衡配置就是性价比最高的方式。

3、避免买入高估的资产。

买贵了就是亏钱的最直观原因,长期价值投资的前提是在估值较低的位置长期持有。

买入的位置影响到底有多大呢?兴证全球基金最近做了一个测算,以沪深300指数作为投资对象,分别看一下在低估和高估的时点买入后持有不同时间、投资效果如何。判定高估和低估的方式,这里采用的是观察其PE估值所处过去5年的分位数,比如处于滚动5年30%分位以下认为是偏低估,滚动5年70%分位以上认为是偏高估。

数据来源:wind,数据区间2010/04/08-2025/09/05 制图:兴证全球基金

测算结果显示,历史上如果在低估区域买入,持有时间越长,赚钱概率越高、平均收益率越高,如果在PE估值处于30%分位以下的时候买入并持有5年,赚钱概率达到了100%。

第三个问题是,为什么主动权益基金未来仍然是公募的核心业务。

如果三阶段费率改革落地,那么债券基金作为流动性管理工具的历史使命已经基本完成,且债券票息很低,费率很低,即便没有政策,未来的空间可能也不大。公募基金剥离流动性管理职能、强化资产配置功能是大势所趋。

有人说随着指数的大发展,主动权益基金会没落(从数据上看,24年年年底被动权益规模确实首次超过主动权益);或者是基于人才流失的考虑,一些观点认为缺乏市场化激励的行业是难以留住人才的。但我其实并不认同,好的机制建立起来后,人才仍然会源源不断进入公募。

我想大部分公司都想清楚了ETF的终局:指数ETF是少数头部公司才能盈利的游戏,ETF缺乏充分的定价机制,还是需要主动基金完成价值发现的功能,以及,让员工吃上饭。

主动权益基金是最能体现基金管理人专业水准的,主被动协调发展也一直是监管鼓励的方向。主动和被动,两者功能不同,定位有差异,但最终都是服务于实体的。

历史数据已经证明,在A股市场,主动权益基金相对于指数就是长期有超额,辅以正确的投资行为和合理的资产配置,我们仍然能获得低垂的果实。不论是跟住金选偏股基金指数还是885001,都能长期跑赢大盘。

主动权益不会消亡,主动权益背后是人性的博弈,是大师的战场。

在一个主动权益没有定价权的时代,或许就是真正超额最丰盛的时代(见《主动权益基金的“失意”与指数基金的“得意”》)。

编辑:宇杰

(不作为投资依据)

@天天基金创作者中心 @天天基金网 @天天话题君 @天天精华君

#华为十大预测:算力将暴增10万倍# #三大指数集体调整 A股再迎牛回头?# #创作扶持计划# #股神巴菲特清仓比亚迪,大家怎么看?# #光交换机(OCS)成AI产业链新热点# #高盛称A股“慢牛”格局稳固# #美联储降息25基点!政策重点转向# #指数操盘手集结令# #金价狂飙破3700!机构:5000美元#

$永赢科技智选混合发起C(OTCFUND|022365)$ $永赢先进制造智选混合发起C(OTCFUND|018125)$ $鹏华碳中和主题混合C(OTCFUND|016531)$ $德邦鑫星价值灵活配置混合C(OTCFUND|002112)$ $富国全球科技互联网股票(QDII)A(OTCFUND|100055)$ $招商中证白酒指数(LOF)C(OTCFUND|012414)$ $中航机遇领航混合发起C(OTCFUND|018957)$ $信澳匠心回报混合C(OTCFUND|017836)$