北京时间9月18日凌晨2点,美联储宣布降息25个基点,将联邦基金利率目标区间下调至4.00%-4.25%。这是时隔9个月后,美联储再次出手降息。

市场对这次降息早有预期,25个基点的幅度也完全符合预测。但会议的重点远不止“降了”这么简单——释放的信号、未来的路径、资产的走向,才是真正值得关注的核心。

一、本次决议释放哪些信号?

1、 降息本身:符合预期,市场提前反应

降息25个基点,没什么意外。各类资产价格其实早已提前消化了这个预期,所以消息公布后反而出现了“利好出尽是利空”的短暂反转行情。

委员们的投票结果也比较统一,只有一位投出了反对票,来自刚刚上任的特朗普经济顾问米兰,认为本次降息应该降50bp。这也再次引发关于美联储“独立性”的讨论。

2、 点阵图暗示:今年还有50bp降息空间

点阵图,通俗来说就是美联储官员们对未来利率的“匿名预测问卷”,每一个点代表一位官员的投票。

看最左面一列,多数美联储官员预计,到2025年联邦基金利率会降到3.5%-3.75%,也就是说,年内还有50基点的降息空间。有一个格外醒目的低点,大概率也来自米兰。

3、 鲍威尔的态度和美联储声明:中性端水,强调数据依赖

美联储一直有两个核心任务:控制通胀 + 促进就业。这两重目标经常是存在冲突的,要控制通胀,就不该降息,要促进就业,就要抓紧降息。所以要关注美联储更关注哪个目标。

鲍威尔的表态整体偏中性,继续“端水”。他承认了美联储的两难处境,将本次降息定义一次“风险管理式”降息,接近于“预防式”,意思是经济还没到危机的程度,降息只是未雨绸缪。他继续强调未来怎么降取决于数据,不会给出明确指引。

二、美国降息如何影响各类资产?两种剧本,两种结果

理论来说,降息应该利好股票、债券、黄金,利空美元。

但是现实中,根据降息发生的经济背景不同,降息还分为“纾困式”和“预防式”两类。

纾困式降息:常发生于经济出现明显衰退后,旨在刺激经济。

预防式降息:常见于经济衰退尚未发生时,旨在防范风险。

两种降息方式对大类资产的影响有所不同:

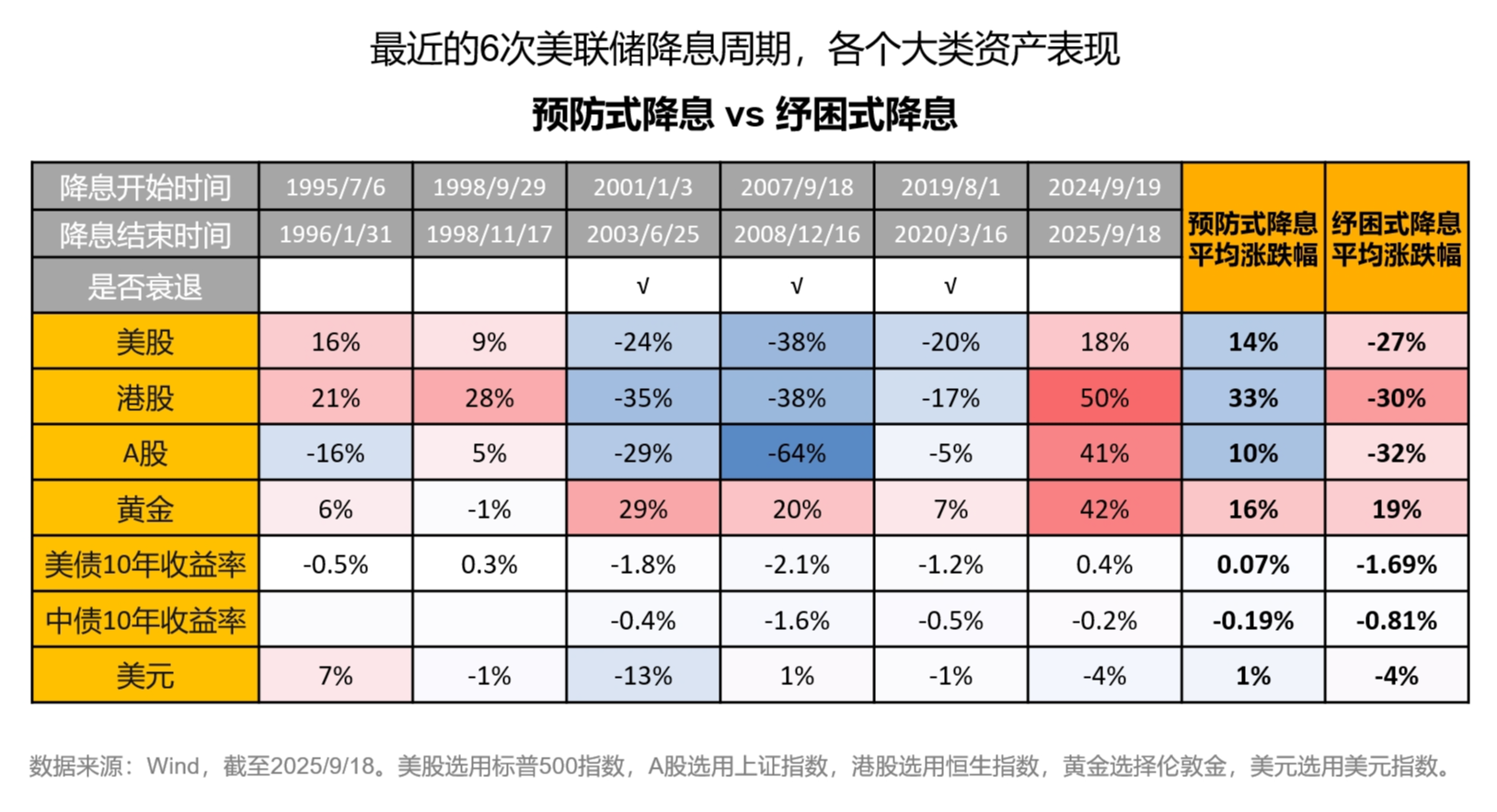

复盘近30年的历史,美联储共有6轮典型降息周期,其中3次属预防式、3次属纾困式。本轮降息被市场普遍视为——“预防式降息”。来看看各类资产实际的表现:

美股:预防式降息期间均上涨,纾困式降息期间均下跌。

港股:走势与美股高度同步;

A股:有一定独立性,但大趋势符合“预防涨、纾困跌”;

黄金:大概率上涨,且在纾困式降息期间的涨幅高于预防式降息

美债:6次降息周期中有4次出现了美债利率下行(即价格上涨),在预防式降息中有不确定性。本轮预防式降息周期,美债收益率水平处于高位,美债利率下行或是大概率事件。

中债:中债利率往往下行,但国内货币政策更多取决于自身经济周期,相对独立,美联储降息没有什么直接影响。

美元:历次降息周期内贬值概率较大,幅度略有不同。本轮降息,叠加美国财政问题和政治分歧,弱美元周期基本公认。

本轮降息后,市场出现了典型的“利好兑现”反应:美股回落、美债利率反弹、黄金下跌、美元走强。

但这并不代表趋势改变——流动性释放与美元转弱的大逻辑并未结束,且2025年内可能还有50bp降息空间。股、债、黄金的中期趋势仍然值得期待。

三、降息周期,我们应该怎么做?

投资是一门面向未来的艺术。历史虽不简单重复,却常常押着相似的韵脚。

从中长期视角看,预防式降息周期中,资产表现往往不差。建议保持多资产均衡配置,可适度提高风险资产的占比(在自身可承受范围内)。

尤其值得注意的是A股和港股,尤其是对利率敏感的科技成长板块,在弱美元与宽松流动性背景下,性价比正在凸显。

富国星投顾旗下的五谷丰登(低波动)和$富国七星高照多资产配置$(中波动)是两个全球资产配置组合,如果你没有那么多时间和精力关注市场,不妨一键通过基金投顾组合的方式参与!

#投顾交流会##资配新发现##操作笔记##选基攻略##美联储降息25基点!政策重点转向#$富国多元低波目标盈$$带你投全球债$$富国带你投黄金$

风险提示:基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。