美联储公布9月议息会议决议,下调政策利率25bp至4.00%-4.25%,2024年12月以来首次降息,符合市场预期

经济展望上,美联储上调年内经济增速预测0.2个百分点至1.6%,维持失业率和通胀预测。点阵图显示年内降息指引增加至3次,符合市场预期,分布结构显示出FOMC内部分歧加大。发布会上,鲍威尔将本次降息定性为“风险管理式降息”。消息公布后,美元和美债利率先下后上,美股涨跌不一,黄金有所下跌。

鲍威尔表示随着就业下行风险增加,美联储双重使命的风险平衡发生变化。1)增长方面,经济活动保持稳定,消费支出远高于预期,美国正在从AI和企业投资中获得异常大量的经济活动;2)就业方面,就业走弱和移民变化有关,供给和需求同步下降,失业率仍然很低,劳动力市场处在低解雇、低招聘的环境中,新增非农就业数据、青年失业率、劳动参与率等表明劳动力市场确实在降温的迹象;3)通胀方面,更高和更持久通胀的风险有所减小,部分是因为劳动力市场疲软和GDP增长放缓,并且关税大部分是由处于出口商和消费者之间的公司支付的,并且无法完全转嫁给消费者;4)前瞻指引方面,不确定性增强了政策制定的挑战性,强调没有预设的降息路径,政策决议将基于最新数据、展望和风险平衡考量;5)美联储独立性方面,强调独立性和数据导向根植于美联储的DNA中。

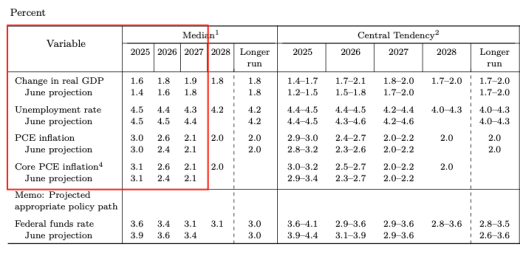

经济展望和点阵图:相较今年7月,美联储上调今年实际GDP增速预测0.2个百分点至1.6%,2026-2027年预测亦有所上调,今年失业率和通胀预测维持不变;2)点阵图方面,整体票型下移,对2025年内降息预期增加至75bp,但对2026-2027年的降息预期是每年25bp,相对不及预期;从投票分布看,美联储内部鹰鸽阵营分歧加大,米兰“独树一帜”支持2025年内降息150bp至2.75%-3.00%。

图:美联储经济展望边际上调经济增速预测,维持失业和通胀预测

数据来源:Fed,省心研究院,截至2025/9/18

图:美联储点阵图增加2025年降息预期至75bp,内部阵营对立分歧加大

数据来源:Fed,省心研究院,截至2025/9/18

观点:鲍威尔将此次重启降息定性为“风险管理式降息”,这是在经济基本面出现一定程度背离时为防范潜在风险而采取的预防性措施。从历史经验来看,预防式降息通常能够有效托底经济。往后看,在美联储全年降息75个基点的前瞻指引下,预计长期受高利率环境压制的企业投资和房地产市场将得到较快修复。明年降息路径的核心关注点在于基本面背离状况能否得到修复。

美股:防御式降息落地中规中矩,投票和点阵图的分歧也相对有限。联储对就业风险的明显关注。随后记者会上,联储上修经济前景和通胀预期,同时市场发现略前置的降息节奏也受投票计数的影响,指数回吐部分涨幅。目前看美股对降息幅度的定价已较充分,本次释出的信息暂不足以在分母端支持估值进一步大幅扩张。因此市场或更聚焦企业盈利质量,也意味着情绪消化过后降息对利率敏感型板块如制造业和地产的改善,有望随财政扩张同步于四季度产生共振。因此美股市场远期盈利仍有支撑,现阶段出现调整可视为介入窗口。

港股:由于美联储降息前港股上涨斜率已较高,后续波动可能较前期有所加大,或可利用波动做进一步的加仓配置,下半年国内各类政策的催化或持续推动港股创新高。配置上,低利率环境下港股高股息板块依旧可以配置,弹性板块方面,或可重点关注科技互联网和创新药的配置机遇。

美债:从这次议息会议的表述来看,美联储内部分歧较大,超市场预期的是今年点阵图降息预期提升至2次(之前是1次),美债利率整体调整幅度有限。我们认为,美债当前已经充分定价今年降息预期,短期可能以震荡消化前期涨幅为主;明年美联储独立性存在不确定性,以及降息幅度还有博弈空间,当前美债整体到期收益率较高,相较于国内债券票息价值和资本利得空间更高,依然存在配置性价比。

徐乐颖 S0570623020001

沈雯:S0570624010021

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。