大家好,我是阿热。

先看下美股,A股晚点聊。

全球瞩目的讲话终于落地。美联储宣布年内首次降息25个基点,本次是否降息的决策几近一致。鲍师傅强调这是风险管理型降息(risk management cut),也就是并非确认进入长周期宽松,而是为防范下行风险/平衡双重使命(就业 vs 通胀)提前进行预防性微调。

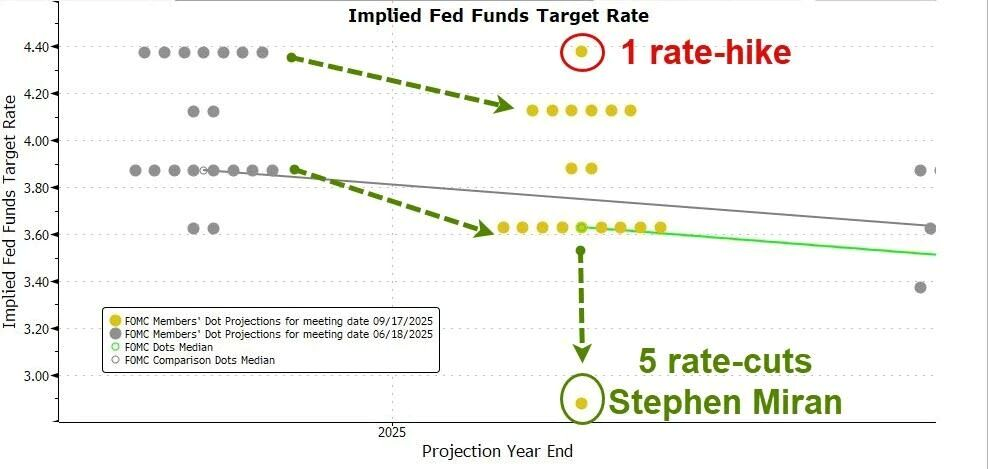

而中位预期为年内再降息2次,6位官员反对进一步降息,说明美联储内部依旧有鹰鸽对立,1人(“特派员”是谁大家都知道吧…)主张年底前再降125个基点。

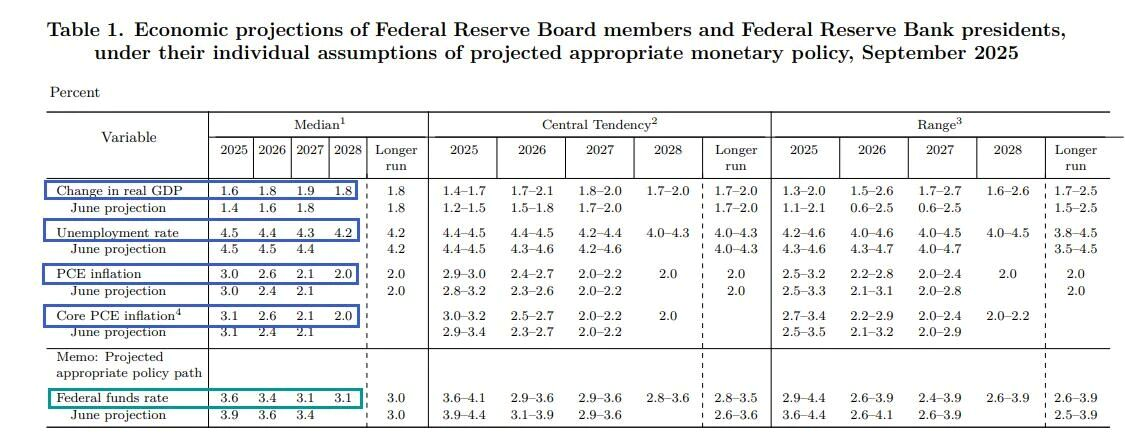

至于为什么有着较为明显的分歧,本质上是美国经济出现了强GDP与弱就业并存的现象。鲍师傅就直接提到委员会认为就业方面的下行风险有所上升,本次利率调整也基于此,FOMC给的预测是2025年美国失业率4.5%,已经明显高于长期目标4.2%的水平(26和27年失业率倒是被下调了);而另一边,FOMC又上调25-27年的GDP增速。

这种现象的原因,可能是目前企业吸收了大量关税成本,但仍未转移到消费端,所以企业端的数据下滑相对明显,而消费端的数据从表面看还维持韧性。因此美联储需要更多时间,来确认传导路径和时滞,但架不住特总一直窗口指导。

顺带一提,本次投票“特派”里只有米兰一个人反对(支持50个基点降息),沃勒和鲍曼并未投出反对票,或许是点阵图里25年中位数的下移已经是可接受的结果。另一种解读是,这件事是美联储极力向外部表达其独立性的体现。毕竟特总一直在社媒上施压,甚至喊出过“1%利率”的目标(此次降息后也依旧嫌弃力度太轻),还多次试图安插更支持降息的人选进美联储理事会,市场对“美联储被政治化”的担忧也不是一天两天了。现在这两人的赞成票或许能体现美联储仍保有专业性与独立性。

会议结束了,不过市场反应比较一般,昨天标普、纳指一度大跳水。简单来讲,市场此前已经定价25bp降息,预期落地后并未额外超预期,无论昨天的美股还是今天大A和港股,甚至欧洲市场、全球商品,都有点利好落地变利空的意思。

当然,如果A股算二阶导的话,美股这种程度的利好出尽交易结果最多能算0.2阶导。

短期来说,市场在等下一个故事。美联储降息这边,点阵图结果是年内3次降息,这个有点超预期,因此市场对10月的降息预期从72%上升到了94%,而且下一次议息会议是10月30号,相隔时间不算太远。这期间美联储和特总的博弈,也还会影响到全球市场的定价。

还有两件事,一是NV入股英特尔,这件事怎么看都像是政治协议,要不然我们想不出任何理由能让NV买入intel。前几天甲骨文大涨的时候,有好多关于什么交易所风险提示、什么涨幅偏离过大、什么临时停牌之类的段子,意思是说A股对暴涨设定限制太多,不够市场化。现在看NV入股intel这个事情,大家谁也别说谁吧。

这件事对英伟达不知道算不算利好,对英特尔当然是大利好,对AMD是大利空。英特尔目前涨超25%,AMD同步下跌。

第二件事是黄金也同样演绎利好落地的逻辑短线回调。我们的观点仍然是先看到4000美元再说,另外白银的弹性可能比黄金高(我们在6月17日《白银怎么看? 》聊过金银比的逻辑,目前金银比相比当时已经明显收窄,接近近十年的中枢),但是确定性可能不如黄金;另外是如果通过公募基金投资,目前市面上唯一的白银基金费率实在是太高了。如果开期货账户另说。

个人观点,仅供参考,欢迎交流。

#三大指数集体调整 A股再迎牛回头?##美联储降息25基点!政策重点转向##华为十大预测:算力将暴增10万倍##机器人迎新催化:马斯克将开专题会##每日信息前沿#

$易方达标普500指数人民币C(OTCFUND|012860)$$南方纳斯达克100指数发起(QDII)A(OTCFUND|016452)$$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$$华宝海外科技股票(QDII-LOF)A(OTCFUND|501312)$

$易方达黄金ETF联接A(OTCFUND|000307)$$华安黄金易ETF联接A(OTCFUND|000216)$$华安黄金易ETF联接C(OTCFUND|000217)$$国泰黄金ETF联接A(OTCFUND|000218)$$易方达黄金ETF联接C(OTCFUND|002963)$