【核心观点】

1、对于境外资产,美联储降息落地后,各类资产由于定价美降息比较充分,从而短期出现波动,随着降息落地,各类资产需要寻找新的定价驱动因素,预计基本面将在资产定价中权重提升,对于境内资产,近日公布的财政收支和青少年就业数据继续回落(数据来源:财政部、统计局),四季度政策预期升温。

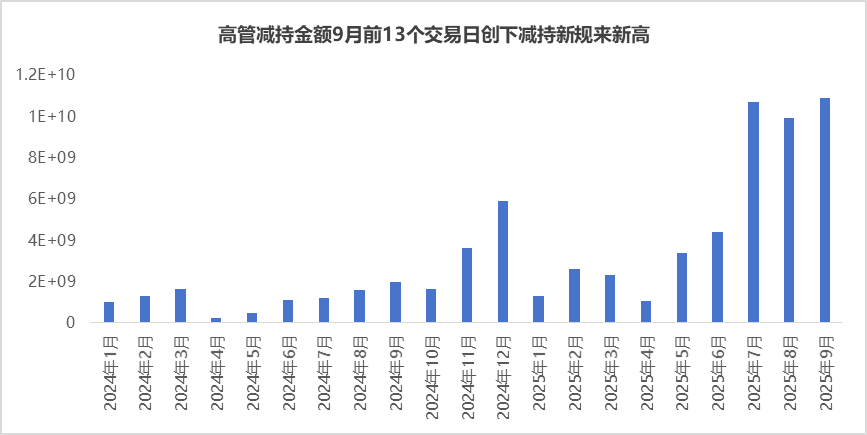

2、在政策观察期内,重点观察资金面行为,进入9月,随着股债性价比回落到中位数,股债大体均衡位置,资金流入分歧加大,在股市局部板块估值过高下,以大股东、高管等内部人的资金行为值得重视,9月以来截至到17日的13个交易日中,高管减持已经创下减持新规以来的历史高位,减持资金的流出,心理层面打击了投资者的信心,可能使得市场上涨动能减弱。(数据来源:wind,东方财富网)

3、面对这一局面,投资者应当保持一定的谨慎,谨慎考虑部分估值过高、减持压力较大的板块。同时,可考虑增加对红利、高股息低位板块的关注。

昨晚美联储降息25个基点到4%至4.25%之间的水平。这是美联储2025年的首次降息,同时最新点阵图预测,联邦基金利率中值到今年年末将降至3.6%,今年年内还有两次降息,年内合计降息或达75个基点。整体来看,降息符合预期,降息兑现落地后,对各类资产的影响暂告一段路,我们此前提及降息落地后对于部分price in降息比较充分的资产短期有一定波动,从昨日黄金、美债、美股和今日的港股来看,市场确实表现了一定的波动性,往后看各类资产需要在降息外寻找其他驱动因素。(数据来源:Wind)

回到国内,近期公布的诸多数据偏弱,最新公布的数据种,8月财政收入和支出相比前月有所回落,统计局公布的16-24岁青少年失业率上升,整体数据偏弱,境内政策预期升温。(数据来源:财政部、统计局)

基本面偏弱,政策预期升温下,资金面我们观察到一些动向,在9月初我们提及,随着股债性价比回到历史中位数水平,各类行为主体资金流向将发生变化,我们观察到,股东及管理层减持金额加速上升,成为市场关注的焦点,根据最新数据显示,截至到9月17日,9月前13个交易日高管减持金额达到108.7亿,创减持新规以来的新高。(数据来源:东方财富网)

与此同时股东减持金额也在增加,重要股东在9月前13个交易日减持金额超过311亿。(数据来源:wind)

减持行为的集中爆发或与当前市场部分板块估值水平偏高密切相关。在经历了前期的持续上涨后,部分板块估值已处于历史高位,中证1000从去年9月24日以来PB估值水平从1.63增长到当前的2.92(数据来源:wind),因此内部人选择此时减持,可能是对公司估值的判断,也反映出市场短期内可能面临调整压力,减持资金的流出,可能使得市场上涨动能减弱。

面对这一局面,投资者应当保持一定的谨慎,谨慎考虑部分估值过高、减持压力较大的板块。同时,可考虑增加对红利、高股息低位板块的关注,这类板块通常具备相对稳定的现金流和较低的估值水平,具有一定的防御性,银华提供的供给有高股息ETF(563180)。

再来看下今日行情:

权益市场:沪深两市成交额3.135万亿,较上一个交易日放量7584亿,创年内第三。盘面上个股普跌,全市场超4300只个股下跌,截至收盘,沪指跌1.15%,深成指跌1.06%,创业板指跌1.64%。板块方面,电子(0.93%)、通信(0.19%)板块涨幅居前,多数板块下跌,有色金属(-3.56%)、非银金融(-2.81%)、传媒(-2.25%)等板块跌幅居前。(数据来源:wind,20250918)

今日主要ETF在下跌后,在2点后成交量有所放大,市场向下或有承接资金。(数据来源:wind)

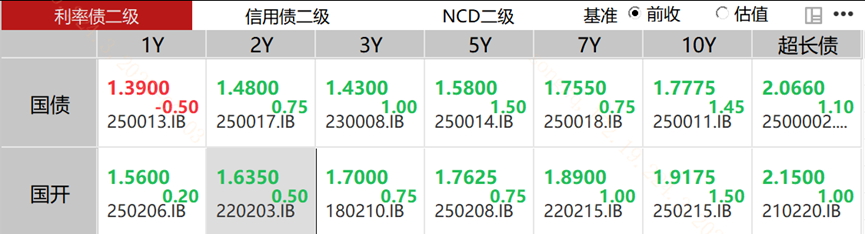

债券市场:国债期货收盘集体下跌,30年期主力合约跌0.17%,10年期主力合约跌0.05%,5年期主力合约跌0.05%,2年期主力合约跌0.04%。现货方面,资金面偏紧,银行间质押利率上行,带动各品种利率债利率有所上行。(数据来源:wind,20250918)

海外权益市场:美国股市纳斯达克指数和标普500指数周三震荡收低,此前美联储一如预期将利率下调25个基点,且美联储主席鲍威尔指出就业市场疲软。道琼斯工业指数上涨0.57%,标普500指数下跌0.10%,纳斯达克指数下跌0.32%欧洲股市收盘接近持平,泛欧STOXX 600指数微幅收跌0.05%,触及一周最低。德国DAX指数收高0.13%,法国CAC-40指数收挫0.4%, 英国富时100指数收涨0.14%。(数据来源:路透财经,20250917)

海外其他市场:美元指数反弹,商品回落,油价下跌,此前数据显示美国柴油库存增加引发对需求的担忧,以及美联储一如预期降息。布兰特原油期货收低52美分,或0.76%,金价收跌,从盘中稍早触及的纪录高位回落,市场参与者解读美联储主席鲍威尔的讲话。现货金收低0.8%,报每盎司3659.67美元。(数据来源:路透财经,20250917)

其他重要信息:

1、北京时间18日凌晨,美联储宣布将联邦基金利率目标区间下调25个基点到4%至4.25%之间的水平。这是美联储2025年的首次降息,同时最新点阵图预测,联邦基金利率中值到今年年末将降至3.6%,今年年内还有两次降息,年内合计降息或达75个基点。(数据来源:wind)

2、2025年1-8月,全国一般公共预算收入同比增长0.3%,其中8月当月增速2%,相比7月的2.6%有所回落,全国一般公共预算支出同比增长3.1%,其中8月当月增速0.8%,相比7月的3%有所回落,或主要受到收入端的约束。(数据来源:财政部)

3、国家统计局发布8月份分年龄组失业率数据。8月份,全国城镇不包含在校生的16-24岁劳动力失业率为18.9%(为2023年12月数据公布以来最高),不包含在校生的25-29岁劳动力失业率为7.2%,不包含在校生的30-59岁劳动力失业率为3.9%。(数据来源:国家统计局)

4、加拿大央行宣布降息25个基点至2.5%,因美国关税致经济疲软、通胀趋缓,为3月来首次降息。(数据来源:Wind)

全球多资产均衡配置组合:全球多元均衡

A股+港股优质权益资产精选:银华天玑-奔跑狮子座

红利资产多策略配置:享红利

美债打底+全球多元配置组合:银华天玑-全球固收+

可在平台搜索组合名称,并进行KYC确认后跟投。

风险提示:

管理型基金投资顾问服务由银华基金管理股份有限公司提供。投顾组合建议中可能包含银华基金管理的基金产品及其它基金管理人的基金产品。投资者投资基金投顾组合策略应遵循“买者自负”原则,在全面了解基金投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的基金投顾组合策略,谨慎作出投资决策,独立承担投资风险。银华基金不保证基金投资组合策略一定盈利及最低收益,也不做保本承诺。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。投顾服务的过往业绩并不预示其未来业绩表现,为其它投资人创造的收益并不构成业绩表现的保证。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。市场有风险,投资需谨慎。

根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:请投资者关注标的指数波动的风险以及ETF(交易型开放式基金)投资的特有风险。联接基金投资于标的ETF,请投资者关注联接基金跟踪偏离风险、与目标ETF业绩差异的风险、其他投资于目标ETF的风险、跟踪误差控制未达约定目标的风险等联接基金投资的特有风险。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证上述提及基金一定盈利,也不保证最低收益。上述提及基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对上述提及基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。