大家好,我是数据派。欢迎来到每日收评专栏:盘面解码,每日三分钟,洞见市场脉搏。

一、A股市场

指数表现,沪指下跌0.26%,深成指上涨0.63%,创业板指上涨1.52%。个股跌多涨少,全市场3375只个股下跌,上涨个股不足两千只。沪深京市场全天成交额2.3万亿,较上个交易日缩量2452亿。

从板块来看,游戏板块集体上涨,星辉娱乐500px涨停。汽车产业链板块上涨,浙江世宝等多股涨停。算力板块局部走强,青山纸业10天7板。储能概念股表现活跃,宁德时代、阳光电源双双创历史新高。下跌方面,文化传媒大跌,果麦文化跌超10%。

板块方面,游戏、猪肉、汽车等板块涨幅居前,贵金属、文化传媒等板块跌幅居前。

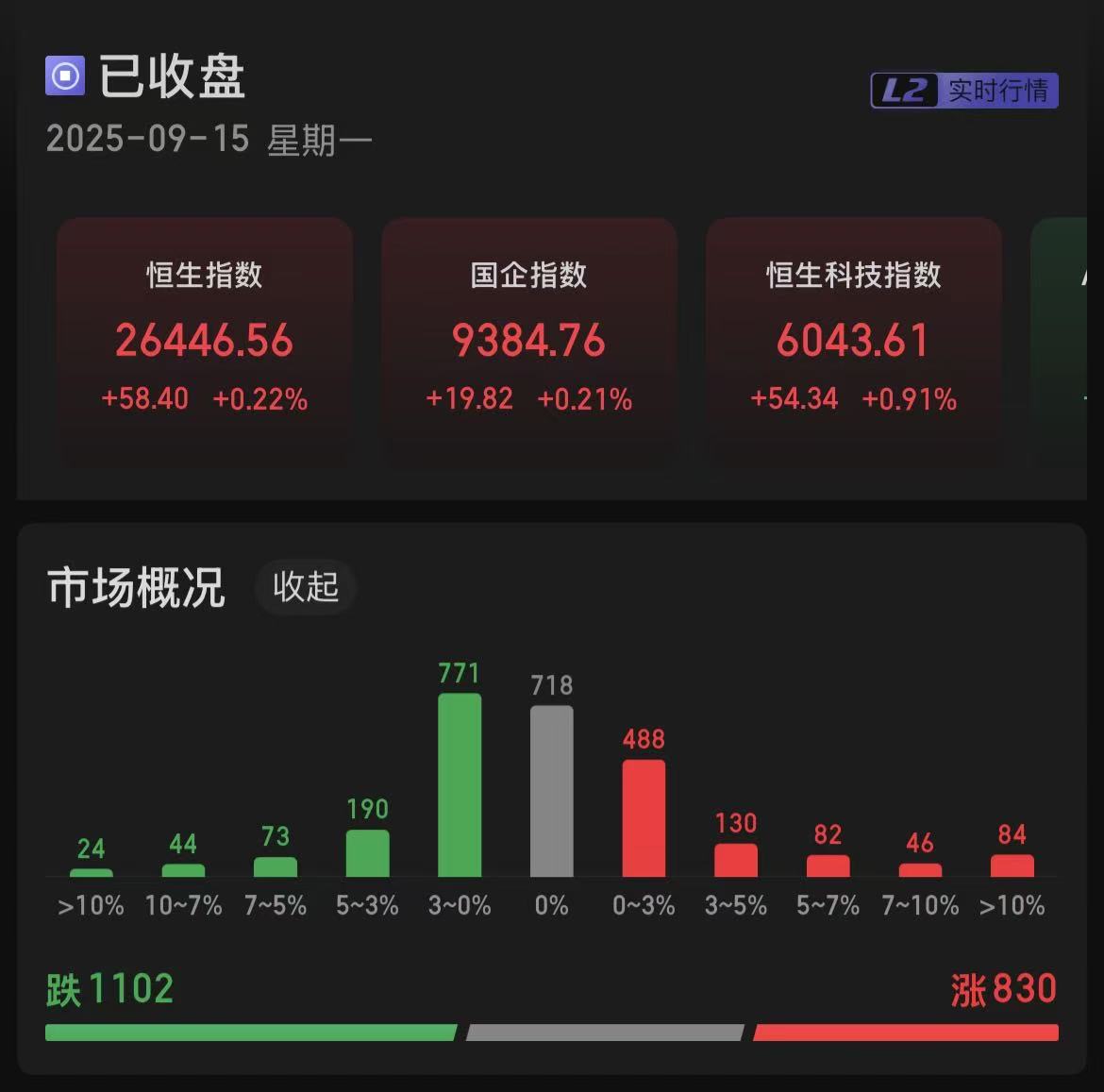

二、港股市场

恒生指数上涨0.22%,国企指数上涨0.21%,恒生科技指数上涨0.91%。830只个股上涨,1102只个股下跌。南向资金,净买入144.73亿港元。

板块方面:

1、游戏概念股异动拉升。消息面上,江海证券研报指出,今年1-8月国家新闻出版署发布国产网络游戏版号同比增长23.53%。游戏版号的常态化发放体现监管政策对于游戏产业发展的支持力度在持续加大。

2、芯片板块高开活跃。消息面上,据商务部官网公告,依据《中华人民共和国反倾销条例》第十六条的规定,商务部决定自2025年9月13日起对原产于美国的进口相关模拟芯片进行反倾销立案调查。

3. 汽车零部件板块再度活跃。消息面上,9月15日,中国汽车工业协会发布《汽车整车企业供应商账款支付规范倡议》,东风汽车、赛力斯、奇瑞集团、上汽集团和长安汽车等多家车企响应倡议。

三、核心影响因素分析

中美高层于9月14日至17日率团在西班牙举行会谈,讨论美单边关税措施、滥用出口管制及TikTok等经贸问题。此会谈是当日市场关注的焦点事件之一。此类高级别磋商通常会影响投资者对两国贸易关系未来走向的预期,进而影响市场风险偏好。

政策利好持续发力,游戏版号常态化发放及政策支持工信部规范供应商账款支付政策《预制菜食品安全国家标准》草案通过审查等消息,共同推动了相关板块的活跃。

上周公布的8月经济数据(如工业增加值、固定资产投资、社零等)表现不甚乐观,且8月CPI同比由平转降,一定程度上加剧了市场对国内需求不足的担忧。不过出台的包括“两重”加速、地产政策优化、个人消费贷款贴息等在内的稳增长脉冲政策,其效果有待观察。

四、市场展望+复盘

9月15日,A股三大指数涨跌不一,全市场成交量较上一日缩量约2500亿,赚钱效应较弱。市场呈现“深强沪弱、成长优于价值”的结构性特征,资金持续聚焦高景气赛道,短期情绪偏乐观,但指数层面仍处震荡区间,需关注政策兑现与基本面匹配度。港股市场集体走高,在美联储降息预期这一核心催化剂作用下,市场风险偏好提升,科技股主导反弹,南向资金持续流入,港股科技板块补涨明显。

A股方面,市场结构性行情可能延续,关注新能源、汽车智能化、AI应用以及受益于供给出清和价格复苏的部分周期领域。港股方面,在全球降息预期与南向资金持续流入背景下,可关注非银金融、公用事业等高股息板块具备的稳健配置价值,以及恒生科技。

风险提示:量能萎缩、板块轮动快、技术面调整。

#每日信息前沿##商务部对美模拟芯片发起双反调查##锂电产业链爆发 宁德时代涨超10%##人形机器人利好不断!机构掀调研热##甲骨文飙涨近36%:云业务狂暴增长##指数操盘手集结令#

$易方达恒生科技ETF联接(QDII)A(OTCFUND|013308)$$易方达恒生科技ETF联接(QDII)C(OTCFUND|013309)$$华安恒生科技ETF发起式联接(QDII)C(OTCFUND|015283)$$天弘恒生科技指数(QDII)A(OTCFUND|012348)$$南方恒生科技指数发起(QDII)A(OTCFUND|020988)$$易方达芯片ETF联接A(OTCFUND|018411)$$易方达芯片ETF联接C(OTCFUND|018412)$$大成中证芯片产业指数发起式A(OTCFUND|020853)$$富国中证芯片产业ETF发起式联接C(OTCFUND|014777)$