过去两周,金价经历近4个月盘整后再度向上突破,伦敦金现今年累计上涨40%至3640美元/盎司历史高点。降息周期或即将重启、实物金需求复苏、发达国家长债危机等一系列宏观催化剂正在汇集,为黄金提供强劲支撑。

一、短期催化剂:市场翘首以盼美联储降息

直接催化剂来自货币政策的转向。鲍威尔在Jackson Hole年会久违松口宽松,近期经济数据也呈现“类滞涨”特征,8月非农就业2.2万人大幅低于预期,失业压力骤增,进一步支持降息。截至9月10日,市场定价美联储9月18日会议降息25BP概率提升至约92%。

为什么美联储降息,黄金价格上涨?其内在逻辑在于:降息带动债券收益率和美元实际利率下行,持有黄金的机会成本随之降低,使得黄金的金融属性(抗通胀、保值)脱颖而出,吸引资金大举涌入,最终推高金价。

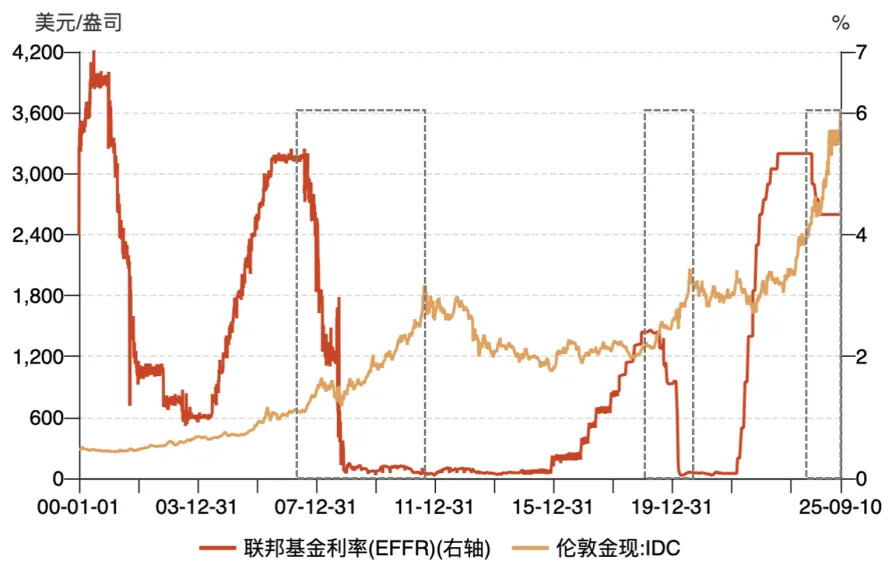

图表1:过去25年联邦基金利率及伦敦金价走势

数据来源:Wind,统计区间2000.01.01—2025.09.10。金价过往走势不预示未来,投资有风险,选择需谨慎

历史数据也为此提供了佐证——据高盛统计,美联储历次开启降息周期后的60天内,金价平均上涨6%,某些时段涨幅甚至超过14%。

投资者正在用真金白银投票:黄金ETF在经历连续四年资金外流后,今年终于迎来转机,净流入量达470吨;全球最大黄金ETF基金SPDR的持仓规模也从5月的920吨快速攀升至980吨,清晰展现了海外机构投资者加速配置的趋势。

二、去美元化势不可挡,央行在行动

美元汇率走弱、公信力丧失是另一个关键支撑因素。美元信用问题由来已久,近期因联储独立性问题强化。

美国近年频繁用美元做武器,冻结俄罗斯外汇储备、制裁伊朗等。自今年1月特朗普就职以来,曾反复批评降息过慢,并一度扬言解雇鲍威尔;近期操作包括在理事Kugler辞职后,任命提出海湖庄园协议的“国师”米兰接任、解除理事Cook的职务等,叠加明年鲍威尔卸任主席、辞去理事,届时由特朗普任命的美联储理事或达到7位中的5位,从而进一步动摇了美元公信力。

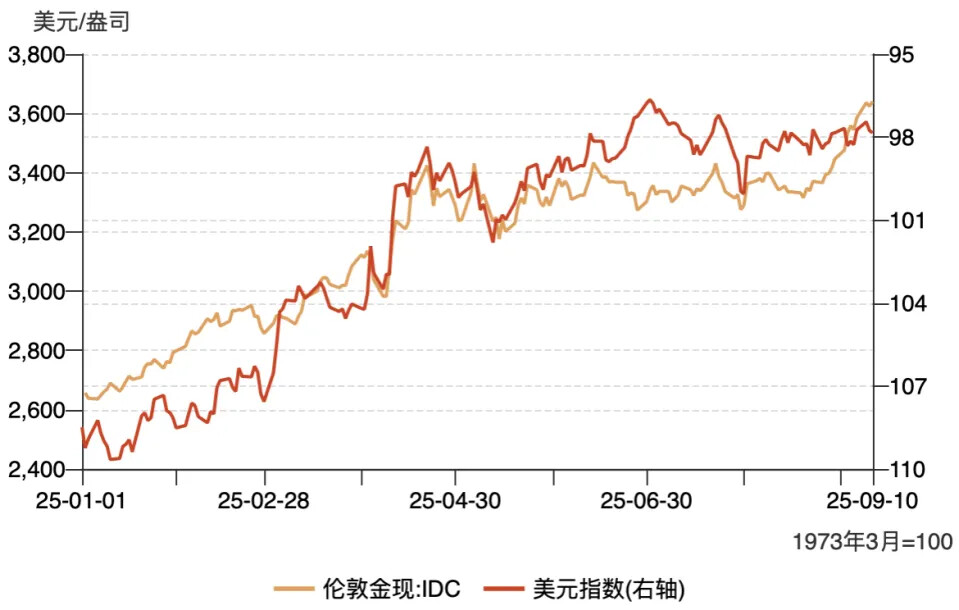

美元走弱和公信力下降,使得黄金这类具备稀缺性和公认价值的无风险资产重获青睐。图表数据清晰显示,今年以来黄金价格与美元指数呈现出显著的“跷跷板”效应。

图表2:今年以来黄金价格与美元指数(DXY)呈现强负相关关系

数据来源:Wind,统计区间2025.01.01—2025.09.10。金价过往走势不预示未来,投资有风险,选择需谨慎

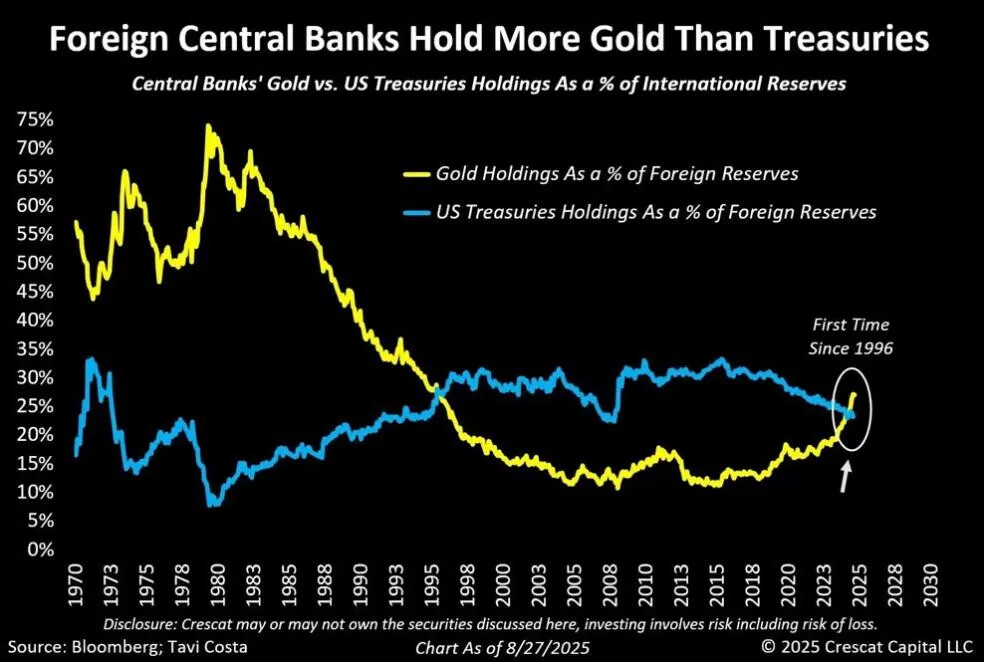

全球央行正在用行动推动去美元化进程。截至2025年中,各国央行共持有36700吨黄金,占比储备总额从2020年约10%,提升至27%,自1996年以来首次超过美国国债;我国从2024年10月起连续每月增持,但比例仅6.8%,相比主要的发达经济体均值28%,预示着未来仍有巨大的增持空间。主权级别的购买行为并非投机,而是战略转移。

图表3:全球央行黄金持有量首超过美债

数据来源:Bloomberg,统计区间1970.01.01—2025.08.31

三、主权风险爆发催生避险需求

地缘政治风险和主权信用担忧也在为黄金的避险属性加持。尽管全球大部分央行处于降息周期,德国、法国、英国、日本等发达国家的30年期国债收益率却不约而同飙涨至历史高点。背后诱因各有不同:法国总理将财政紧缩方案与国会信任投票绑定,日本政府面临潜在辞职潮,但共同点是政局动荡和财政可持续性担忧。这些风险正在引发海外长债遭遇抛售,促使投资机构加速转向黄金。当主权信用受到质疑时,不受任何央行控制的黄金自然成为市场的避风港。$广发上海金ETF联接A(OTCFUND|008986)$$广发上海金ETF联接C(OTCFUND|008987)$

值得一提的是,除黄金外,有色金属行业中的工业金属同样受益于美元走弱带来的大宗商品升值机遇。行业中报数据显示,有色板块正处于“高盈利、低估值”的黄金时期:市盈率仅24倍,在31个行业中排名第21位,而归母净利润增速高达37%,排名第6位,这些基本面扎实的资源类公司或正迎来布局机遇。$广发资源优选股票A(OTCFUND|005402)$#国际金价创历史新高!机构再次看多#$广发资源优选股票C(OTCFUND|010235)$

风险提示:本材料中的信息或表述意见仅供参考,不构成承诺、要约、要约邀请,也不构成对任何人的投资建议。基金过往业绩并不预示其未来表现,基金经理管理的其他产品业绩并不构成对本基金业绩的保证,基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同和招募说明书等法律文件。基金管理人管理的其他基金业绩和其投资人员取得的过往业绩不预示其未来表现。投资需谨慎