摘 要

1、上周市场震荡上涨,沪指盘中再创阶段新高。美国近期披露通胀数据符合市场预期,上周大幅下修年度非农数据,再度强化9月降息预期,此外,上周甲骨文披露财报,订单暴涨,也点燃海内外科技板块投资热情,国内两融余额再创新高,站上2.3万亿元,市场赚钱效应或持续吸引资金入场,建议关注$国泰中证A500ETF发起联接A(OTCFUND|022448)$$国泰中证A500ETF发起联接C(OTCFUND|022449)$$国泰中证A500ETF发起联接I(OTCFUND|022610)$$国泰上证综合ETF联接C(OTCFUND|011320)$等具代表性的宽基产品,把握中国经济长期企稳向好的投资机遇。

2、海内外AI产业链的景气度值得高度关注,AI硬件端依然稳居行情核心主线。甲骨文业绩超预期印证海外算力链景气,美光涨价更是AI产业链需求增长的重要佐证,近期英伟达推出Rubin CPX,有望加速AI应用推理落地,降低推理成本,加速AI商业正循环。感兴趣的投资者可以关注A股AI硬件板块的代表性标的国泰中证通信ETF联接C(007818)。

3、黄金受益于流动性宽松,同时可以对冲世界政局动荡带来的不确定性。上周美国9月降息带来流动性宽松预期,有望继续支撑黄金价格,本周国际政坛变动加大全球地缘政治不确定性。感兴趣的投资者可关注$国泰黄金ETF联接A(OTCFUND|000218)$$国泰黄金ETF联接C(OTCFUND|004253)$$国泰黄金ETF联接E(OTCFUND|022502)$$国泰中证沪深港黄金产业股票ETF发起联接C(OTCFUND|021674)$。

正 文

一、大盘分析

上周市场震荡上行,沪指再次刷新近十年高位,逼近3900点,创业板指站上3000点。万得全A收涨2.12%,中证A500收涨1.86%,科创50大涨5.48%。市场日均成交额为2.3万亿,较上周减少逾2500亿。行业方面,中信一级行业中电子、房地产、农林牧渔板块领涨,银行、综合金融、医药板块领跌。

上周上证综指演绎“V型”反转,并突破近十年高位。前半周A股延续震荡缩量走势,3800点关口经历多次考验,但均获资金积极护盘。周四科技股全线回暖,受甲骨文美股大涨刺激,通信板块涨停,创业板指涨逾5%,站上3000点。周五上证继续冲高,逼近3900点,再度刷新十年纪录。

上周国务院印发《关于全国部分地区要素市场化配置综合改革试点实施方案的批复》,同意自即日起两年内开展北京城市副中心等10个要素市场化配置综合改革试点,原则同意有关实施方案。试点不仅涉及土地、劳动力、资本等传统要素,同时支持试点地区深化探索数据、算力、空域、频谱轨道等新型要素配置方式和价值实现路径,有效促进新质生产力培育和发展。

国内宏观数据方面,上周公布了8月出口、通胀和社融数据。

8月出口(以美元计价)同比增长4.4%,较前值(7.2%)环比下降2.8pct。中信建投宏观团队指出,8月出口同比读数看似明显放缓,有两个原因:一是8月出口同比读数受去年同期高基数影响。二是受美国抢进口透支未来需求影响,下半年对美出口放缓是预期之中。8月中国对非美出口表现偏强,8月对非美出口环比增速为1.5%,高于过去10年同期均值的0.6%。

产品上,8月机电产品出口延续高增势头,其中集成电路、液晶平板显示模组表现亮眼。而箱包、服装、鞋靴、玩具等劳动密集型产品出口依旧明显放缓。说明关税对劳动密集型产品冲击大,中高端制造影响小。

8月CPI同比-0.4%、前值0%、预期-0.2%、环比0%;PPI同比-2.9%、前值-3.6%、预期-2.9%、环比0%。

CPI同比由平转降,主要是上年同期对比基数走高叠加本月食品价格涨幅低于季节性水平所致。从翘尾看,上年价格变动对本月CPI同比的翘尾影响约为-0.9个百分点,下拉影响比上月扩大0.4个百分点;从新涨价看,本月CPI环比持平,低于季节性水平约0.3个百分点。二者共同导致CPI同比走低。

随着扩内需促消费政策持续显效,核心CPI同比涨幅连续第4个月扩大。工业消费品中,金饰品和铂金饰品价格同比分别上涨36.7%和29.8%,合计影响CPI同比上涨约0.22个百分点;家用器具和文娱耐用消费品价格同比涨幅分别扩大至4.6%和2.4%,合计影响CPI同比上涨约0.09个百分点。

PPI环比结束连续8个月下行态势,由上月下降0.2%转为持平。长江证券指出,PPI同比降幅收窄的主要原因包括:1)国内市场竞争秩序优化,“反内卷”政策取得初步成效,重点行业产能治理有序推进,煤炭加工、黑色冶炼加工等行业价格同比降幅显著收窄;2)新动能行业(如集成电路封装测试、船舶制造等)价格同比回升;3)升级类消费需求增加,部分消费品行业价格同比上涨。尽管如此,PPI同比仍连续35个月为负,反映国内需求疲弱和部分行业产能过剩问题尚未根本解决,国内需求仍需政策提振。

8月社融增加2.57万亿元,同比少增4630亿元,新增规模略低于过去五年同期均值3.04万亿。

广发证券宏观团队指出,8月金融数据主要亮点是广义财政有发力迹象,企业部门融资需求有所修复;主要短板是居民部门加杠杆意愿偏低,8月新增居民短贷105亿、续刷历史同期新低。

企业短贷增加了700亿元,为2017年以来同期最高,或与三个因素有关:一是反内卷带动价格预期好转后,部分企业可能回补库存带动了短贷需求;二是稳息差背景下,银行可能更偏好用短贷来满足企业部门的短期融资需求,短贷部分替代了票据融资;三是优化信贷结构的背景下,银行加快了结构性工具的落地,8月结构性工具投放增加了1005亿元,高于往年同期。

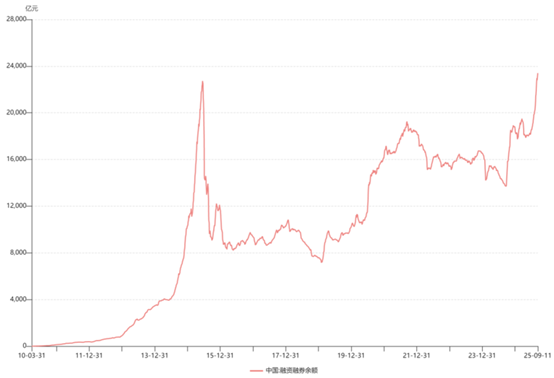

资金面方面,上周两融余额持续提升,新增533.6亿元,再度升至历史新高水平。两融余额站稳2.3万亿元,反映市场目前情绪和风险偏好仍较高。南向资金上周再度大幅流入,上周合计流入608.22亿元,南向资金持续流入对港股形成支撑。

海外方面,美国通胀符合预期,美国就业市场继续走弱。

8月CPI数据显示,美国通胀并未大幅走高,这减少了美国9月降息的顾虑。美国8月核心CPI同比上涨3.1%,符合市场预期,并未大幅走高。中信证券表示,美国8月CPI大致符合预期,通胀形势未恶化,进口敏感型商品价格和核心服务通胀都比较平稳。未来数月美国总体CPI同比增速可能将在3%附近徘徊,维持美联储年内将连续降息三次各25bps的预测,降息交易应该是近期比较明朗的主线。

上周美国公布年度就业数据修正,非农年度大幅下修91万,创下最大幅度下修。尽管市场对此有所预期,然而这还是充分表明美国就业市场大幅走弱。与此同时,上周美国发布的周度失业金数据显示美国初请失业金人数创下四年新高。美国就业市场快速下滑的风险大幅上升,9月降息概率大幅增加,分歧可能只是在于降息幅度。

往后看,本周密切关注美国9月货币政策会议及货币政策指引。

上周市场震荡上涨,沪指盘中再创阶段新高。美国近期披露通胀数据符合市场预期,上周大幅下修年度非农数据,再度强化9月降息预期,此外,本周甲骨文披露财报,订单暴涨,也点燃海内外AI板块投资热情,国内两融余额再创新高,站上2.3万亿元,市场赚钱效应或持续吸引资金入场,建议关注国泰中证A500ETF联接(A类:022448 C类:022449 I类:022610)、国泰上证综合ETF联接C(011320)等具代表性的宽基产品,把握中国经济长期企稳向好的投资机遇。

二、AI板块

海内外AI产业链的景气度值得高度关注,AI硬件端依然稳居行情核心主线。

海外方面,甲骨文业绩超预期,周三股价大涨36%。主因与OpenAI签署的一项大单:两家公司签署一份自2027年开始为期约5年、总值3000亿美元的算力采购合约。甲骨文的业绩再次印证了海外算力链的景气度。

美光涨价更是AI产业链需求增长的重要佐证。美光于9月12日通知渠道全线产品涨价20%—30%,并暂停DDR4 / DDR5 / LPDDR4 / LPDDR5报价一周。随着AI应用从训练向推理及边缘设备延伸,也带动大容量存储器需求持续升温,导致存储器供应吃紧。

光模块方面,2025年9月9日,英伟达推出Rubin CPX,是专为模型大规模上下文处理而设计的新GPU,提升对软件编码和生成式视频的处理效率。Rubin CPX提供最高30Pflops NVFP4精度算力,搭配128GB GDDR7内存,通过与Vera CPU和RubinGPU协同工作。Rubin CPX的推出有望加速AI应用推理落地,降低推理成本,加速AI商业正循环,同时,CPX的推出或将带来更多集群网络互联以及液冷散热需求,持续看好光通信及液冷板块。

感兴趣的投资者可以关注A股AI硬件板块的代表性标的国泰中证通信ETF联接C(007818),成份券股中“光模块+服务器+铜连接+光纤”占比超七成。

三、黄金板块

黄金受益于流动性宽松,同时可以对冲世界政局动荡带来的不确定性。

美国就业市场大幅走弱,9月有望开启降息周期。根据彭博报道,疲软的就业数据促使交易员押注美联储年内累计将降息三次,部分观察人士表示,不排除9月会降息50基点。美国实际利率是黄金定价的重要因素,当名义利率下降但是通胀保持不变甚至略有上升的背景下,美国实际利率下行,有助于推动黄金价格上涨。

此外,世界政局动荡带来不确定性,黄金也可以很好的对冲风险。上周法国总理因为信任投票失败而辞职,日本首相因此前参议院选举不利同样辞职。欧洲日本的政局并不稳定,而且这些国家财政压力偏大,一旦市场忧虑加剧或许会出现抛售欧洲日本国债的情况,黄金作为避险品种有望从中受益。感兴趣的投资者可关注国泰黄金ETF联接(A:000218、C:004253、E:022502)和国泰中证沪深港黄金产业股票ETF发起联接C(021674)。

#人形机器人利好不断!机构掀调研热##百辩基民秀之开诊吧##甲骨文飙涨近36%:云业务狂暴增长##牛市旗手发力 券商板块机会来了?##指数操盘手集结令#

国泰黄金ETF联接基金主要投资对象为国泰黄金ETF,预期风险收益水平与黄金资产相似,不同于股票基金、混合基金、债券基金和货币市场基金。

其余上述基金均为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。上述基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。提及个股仅用作观点展示,不构成个股推荐。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。