前言

本报告基于国际清算银行(BIS)、期货业协会(FIA)、各交易所年报及监管机构(ESMA、中期协、FCA等)2024年最新数据,系统梳理全球主要金融中心(伦敦、纽约、香港、新加坡、上海)的股票、期货、期权、外汇四大市场的参与者规模、交易资金规模及盈亏特征,修正前期数据偏差并强化逻辑一致性,旨在为投资者提供更精准的市场画像与决策参考。

一、股票市场:公众参与最广,长期收益依赖专业能力

1. 核心特征

股票市场是权益类资产的核心交易市场,兼具融资与投资功能,盈利依赖企业成长(长期价值投资)或价格波动(短期投机)。其核心矛盾是散户与机构的信息、资源、策略差距,而算法交易与高频交易的普及进一步放大了这一差距。

2. 全球主要金融中心参与规模

市场 参与人数(2024年) 机构占比 备注

A股(中国) 自然人账户数约2.4亿(含一人多户) 散户占比80%+(个人投资者) 新增开户呈顺周期特征,2024年新增1270万(Wind);全面注册制改革后,IPO审核效率提升,退市企业数量同比增加30%(证监会2024)

美股(美国) 经纪账户约1.45亿(FINRA) 直接持股账户占60%,间接持有(ETF/共同基金)占40% 按市值计算,超80%的资产由机构(养老金、对冲基金等)管理(ICI数据),机构通过算法交易(占比超60%)主导定价权

港股(中国香港) 活跃经纪账户数约280万(港交所) 机构占比70%+(外资、港资、中资机构) 散户交易量占比约30%(2024);受国际资本流动影响显著,与美股联动性超0.7(2024相关性分析)

3. 交易资金规模

- 全球总市值:2024年全球股票总市值约110万亿美元(美股占55%,A股占10%,其他地区35%)。

- 典型市场成交额:

- A股:沪深两市日均成交额约1.2万亿元(2024),全年总成交额约288万亿元(Wind);北向资金全年净流入超4000亿元,创历史新高。

- 美股:纽交所+纳斯达克日均成交额约1500亿美元,全年约36万亿美元(NYSE);机构通过高频交易贡献约50%的成交量(FINRA)。

- 港股:日均成交额约1200亿港元(2024),全年约28.8万亿港元(港交所);中概股回归推动二次上市企业市值占比提升至15%。

4. 盈亏状况:长期收益分化,散户劣势显著

- 美股:标普500指数长期年化收益率约8%-10%(含股息),但仅15%主动基金跑赢指数(SPIVA Scorecard 2024)。散户直接交易股票亏损率约60%,但通过标普500ETF(如SPY)可实现接近市场的平均收益;算法交易的高频套利策略(如统计套利、配对交易)占据美股近30%的成交量,进一步挤压散户生存空间。

- A股:2010-2024年上证指数年化收益率约2.5%(未含股息),近五年70%以上散户亏损,仅0.5%的大户(资金超千万)盈利(中证登2024调研);全面注册制下,垃圾股退市风险加剧(2024年退市企业超50家),散户“炒小炒差”策略失效。

- 港股:受国际资本流动影响大,2024年恒生指数下跌5%,散户因缺乏对冲工具亏损面超60%;南下资金(内地投资者)全年净流入超3000亿港元,成为港股重要支撑。

关键结论:股票市场“长期收益依赖企业价值”,但短期受情绪驱动;散户需通过长期持有宽基ETF或专业投研提升胜率;算法交易与机构定价权的强化,加速了散户“去散户化”进程。

二、期货市场:高杠杆工具,机构与产业客户主导

1. 核心特征

期货市场以“风险管理”为核心功能(套期保值),同时具备投机属性,杠杆(通常5-20倍)放大了盈亏波动。其核心矛盾是杠杆风险与专业风控能力的匹配,而CTA策略与算法交易的普及进一步提升了机构的专业门槛。

2. 全球主要金融中心参与规模

市场 参与主体 活跃账户数(2024年) 备注

中国期货市场 产业客户(套保)+ 散户投机 个人投资者约200万 金融期货(股指、国债)日均持仓占比25%(中期协2024);商品期货中,螺纹钢、原油、豆粕为最活跃品种

美国期货市场 对冲基金、CTA(商品交易顾问) 机构占比超90% CME集团占全球期货交易量的38%(FIA 2024);算法交易占比超70%(CTA策略主导趋势跟踪)

3. 交易资金规模

- 全球期货成交额:2024年场内衍生品(期货+期权)总成交额约8000万亿美元(FIA),其中期货约4500万亿美元。

- 典型市场成交额:

- 中国:上海期货交易所(SHFE)2024年成交额约50万亿元(螺纹钢、原油主力合约活跃),大商所、郑商所合计约80万亿元;商品期货与CRB指数相关性超0.8,体现抗通胀属性。

- 美国:CME集团日均成交量超1000万手合约(利率期货、股指期货为主),全年成交额超1500万亿美元;CTA策略管理规模突破5万亿美元(BarclayHedge 2024),成为期货市场最大机构参与者。

4. 盈亏状况:杠杆放大风险,专业机构主导盈利

- 散户:因高杠杆(如国内商品期货10倍杠杆)和缺乏风控,亏损率超80%(中国期货业协会2024);典型亏损场景:方向误判+扛单导致爆仓(如2024年LME镍逼仓事件中,部分散户因空头持仓未及时平仓爆仓)。

- 机构/产业客户:套保者通过对冲锁定成本(如航空公司采用动态对冲策略,按月调整头寸,将燃油成本波动控制在±3%以内,IATA 2024案例),套期保值的核心目的是消除不确定性,而非盈利;投机机构(如对冲基金)通过趋势跟踪或套利策略盈利,长期稳定盈利者占比约5%-10%(剔除极端行情后)。

关键结论:期货市场是“专业投资者的战场”,散户需极强的风控能力和产业认知,否则易因杠杆爆仓出局;算法交易与CTA策略的普及,进一步强化了机构的专业优势。

三、期权市场:策略复杂,卖方优势显著

1. 核心特征

期权是“权利合约”,赋予买方“按约定价格买卖标的”的权利(支付权利金),卖方收取权利金并承担履约义务。其核心功能是风险管理(如对冲股票持仓)和波动率交易,核心矛盾是时间价值衰减与策略复杂度,而波动率曲面(Volatility Smile)的应用成为专业机构的核心竞争力。

2. 全球主要金融中心参与规模

市场 参与主体 活跃账户数(2024年) 备注

中国期权市场 机构(私募、券商)+ 散户 个人投资者约150万 上证50ETF期权占主导,2024年日均成交86万张(上交所);商品期权(如豆粕、铜)日均成交同比增长50%

美国期权市场 对冲基金、做市商、零售交易者 个人投资者占比约30% CBOE全市场日均成交量约2500万张合约(含SPX、VIX);波动率曲面套利策略贡献了做市商60%的收益(CBOE 2024)

3. 交易资金规模

- 全球期权成交额:2024年全球期权总成交额约3000万亿美元(FIA),名义价值(合约乘数×标的价格)远高于期货。

- 典型市场成交额:

- 中国:上交所+深交所2024年日均名义本金约7.2万亿元(上证50ETF期权占60%,商品期权增长迅速);备兑开仓策略(持有股票+卖出虚值看涨期权)成为散户最常用策略,占比超40%。

- 美国:CBOE 2024年日均成交量2500万张,VIX恐慌指数期权、标普500指数期权(SPX)最活跃,全年名义价值超200万亿美元;做市商通过delta对冲控制风险,日均调整头寸超500万次。

4. 盈亏状况:时间价值衰减是“隐形杀手”,卖方稳赚需对冲

- 买方(权利方):需标的资产价格向有利方向大幅波动才能盈利,且受时间价值衰减(Theta)影响,超短期期权(如Weekly Options)亏损率达95%(CBOE 2024);散户因偏好高杠杆“末日期权”,亏损率超90%;波动率高位时买入期权(如VIX指数超30)的胜率可提升至30%,但仍需承担时间损耗。

- 卖方(义务方):通过收取权利金盈利,仅需标的资产价格未突破行权价即可保留收益;专业机构(如保险公司、做市商)通过delta对冲控制风险,剔除黑天鹅事件后的常规行情中,胜率超70%(如2024年VIX指数高位时,做市商卖出VIX期权年化收益超20%);黑天鹅事件(如2015年瑞郎黑天鹅)可能导致卖方巨亏,因此需严格设置风险限额(如单日最大亏损阈值)。

关键结论:期权市场是“策略驱动型”,散户需精通希腊字母(Delta、Gamma等)和波动率分析,否则易因时间价值损耗亏损;卖方更适合有对冲能力的机构,且需警惕极端事件风险。

四、外汇市场:全球最大零和博弈,零售投资者“九死一生”

1. 核心特征

外汇市场是“货币兑换”市场,以“汇率波动”为交易标的,无中央交易所,通过银行间电子网络(EBS、Refinitiv)完成,24小时连续交易。其核心矛盾是高杠杆与零和属性的叠加,而算法交易与央行干预进一步加剧了市场波动。

2. 全球主要金融中心参与规模

市场 参与主体 日均交易量(2022年BIS) 备注

全球外汇市场 银行(做市商)、对冲基金、企业、零售 7.5万亿美元(场外为主,占90%) 英国(伦敦)占41%,美国(纽约)占20%;算法交易占比超70%(BIS 2024),ECN模式(电子通讯网络)成为主流

3. 交易资金规模

- 参与者结构:

- 银行/做市商:占交易量60%(提供流动性)。

- 对冲基金/资管:占30%(套利、宏观对冲)。

- 企业与零售:占10%(跨国企业对冲汇率风险,零售投机)。

- 零售交易规模:2024年全球零售外汇日均交易量约3000亿美元(受监管限制,较2015年峰值下降50%);欧盟ESMA杠杆限制(最高30:1) 导致零售经纪商数量减少40%,但幸存经纪商通过“点差扩大”维持盈利。

4. 盈亏状况:高杠杆+零和属性,零售亏损率超90%

- 零售投资者:因高杠杆(1:50-1:500)、情绪化交易(追涨杀跌)和对宏观经济误判,欧盟地区零售客户首年淘汰率达87%(ESMA 2024);典型亏损场景:重仓押注单一货币对(如EUR/USD),遇日本央行调整YCC政策(2024年),日元单日波动超3%,导致爆仓;算法交易的高频套利(如三角套利)占据零售市场30%的成交量,散户难以匹敌。

- 机构/专业交易者:通过算法交易(高频套利)、基本面分析(利率差、通胀差)和对冲策略盈利,头部对冲基金(如桥水)年化收益可达15%-20%,但需承担模型失效风险(如“黑天鹅”事件);央行干预(如美联储加息、日本央行YCC调整)成为最大不确定性来源,可能导致策略短期失效。

关键结论:外汇市场是“专业机构的竞技场”,零售投资者需极强的纪律性(如严格止损)和基本面分析能力,否则难逃亏损命运;算法交易与央行干预的常态化,进一步压缩了散户的生存空间。

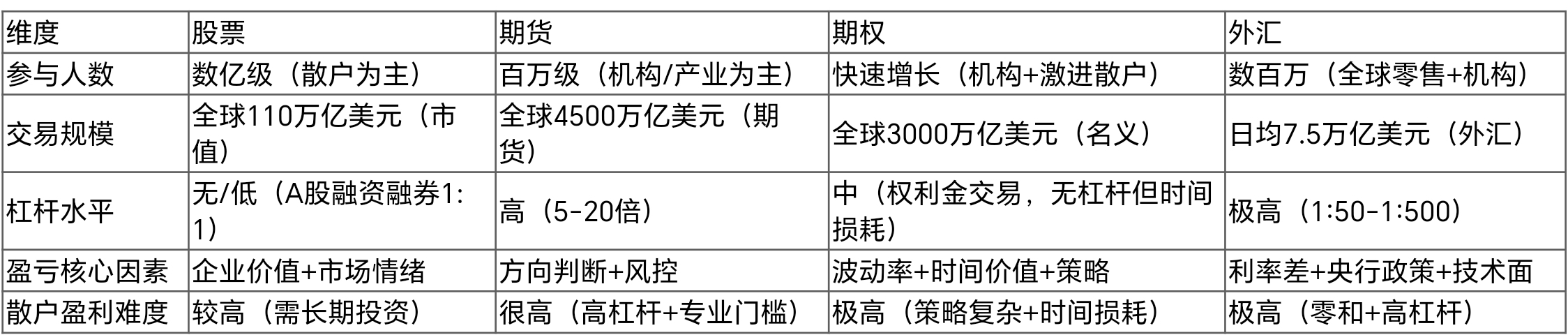

五、四大市场对比总结

六、核心建议(分层指导)

初级投资者

- 策略:以定投宽基ETF(如标普500ETF、沪深300ETF)为主,配置货币基金或短债基金降低波动;避免直接参与个股或高杠杆品种。

- 原则:年化目标收益5%-8%,重点关注企业盈利确定性(如消费、医药龙头)。

中级投资者

- 策略:使用股指期货网格交易(如沪深300股指期货+ETF套利),配置备兑看涨期权(持有股票+卖出虚值看涨期权)增强收益;关注商品期货趋势跟踪(如原油、铜)。

- 原则:单策略仓位不超过总资金20%,年化目标收益8%-12%;严格设置止损(如亏损超5%强制平仓)。

专业投资者

- 策略:参与CTA管理期货策略(趋势跟踪、套利),利用外汇跨币种套利(美元-欧元-日元三角套利),配置波动率套利(期权跨式/宽跨式策略);关注算法交易与高频策略(需技术投入)。

- 原则:严格风控(最大回撤≤5%/月),年化目标收益15%+;定期复盘策略有效性(如因子失效测试)。

七、数据附录

1. BIS Triennial Survey:覆盖全球120家银行及交易商,统计场外外汇、利率、大宗商品衍生品交易量,采用抽样调查+交易记录匹配,每三年更新一次。

2. FIA Annual Volume Survey:统计全球58家交易所的场内衍生品交易量(期货、期权),按合约类型(金融/商品)分类,数据覆盖95%以上场内交易。

3. 各国监管统计口径:中国期货业协会“个人投资者”含自然人及个体工商户;美国CFTC“零售交易者”定义为账户净值<100万美元的客户;欧盟ESMA“零售客户”指非专业投资者(风险承受能力低)。

核心摘要(可视化图表)

结语:四大市场各有特性,投资者需根据自身风险承受能力、专业水平选择适配领域。核心原则是:敬畏市场、控制杠杆、强化认知。本报告通过权威数据与深度洞察,为投资者提供了全景式参考,助力其在复杂金融市场中做出更理性的决策。