【核心观点】

国内名义利率环境可能经历三阶段演绎:2024年快速下行——>2025年进入低位宽幅震荡——>后续随着物价温和回升、通胀逐步上行,名义利率抬升,实际利率下降。

第三阶段对财富管理行为的影响可能会更加剧烈,更加没有历史经验参考,我们倾向于:实际利率作为股市估值分母端的收窄,将显著推升权益资产价值,权益类资产的性价比将进一步提升。同时企业盈利的修复,或也抬升权益市场的整体估值。

因此长期来看,股市上行趋势不改。而短期在市场高位运行的状态下,波动加大或成为常态。前期充裕的资金面推动股市快速上扬,但随着增量资金增速放缓,市场上涨节奏可能不再如此前顺畅,3900点、4000点等整数关口均可能面临一定阻力。后续若要实现突破,可能需要政策等层面持续保驾护航。

关于政策,后续财政政策有望释放更多空间,货币政策也将提供支持:一方面寻找总需求新引擎、应对各类复杂问题,另一方面或将积极寻找货币扩张与货币创造的新路径,这也是未来供求体系优化的契机。

近期股市和债市都呈现了较大波动的特征。(数据来源:Wind,2025.8.25-2025.9.12)

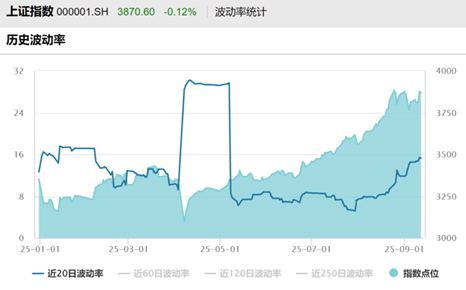

股市在上周经历调整后,本周迎来一定修复,上证指数基本收回此前跌幅。今日盘中最高触及3892.74点,再度刷新近十年新高。不过全天市场震荡加剧,走出高开低走态势,最终收跌0.12%。(数据来源:Wind)

从波动率看,8月底以来上证指数波动率有进一步抬升迹象。结构上,海外消息的催化,推动芯片、人工智能等板块表现突出。港股有一定补涨,本周明显强于A股。港股方面,部分公司更聚焦主业、竞争格局更有确定性、股东回馈意愿更强等,或能在后续贡献一些结构性机会。(数据来源:Wind)

数据来源:Wind,2025.1.1-2025.9.12

债市方面,公募基金费率改革以及股债“跷跷板”效应进一步加剧了市场的脆弱性,10年期国债收益率一度突破1.80%。值得注意的是,当前债市对股债“跷跷板”反应呈现一定单边特征:股市上涨时债市反应剧烈、跌幅明显,而股市调整时债市反弹却相对迟缓,敏感度不高。(数据来源:Wind)

10年期国债活跃券走势

数据来源:Wind,2025.9.1-2025.9.12

我们在年初曾提出,国内名义利率环境可能经历三阶段演绎:2024年快速下行——2025年进入低位宽幅震荡——后续随着物价温和回升、通胀逐步上行,名义利率抬升,实际利率下降。

目前看,我们或正处于第二阶段,即“低位大幅波动”时期,名义利率在货币与财政政策的协同中趋于区间震荡。展望未来,随着“反内卷”措施的推进和物价回暖,实际利率收窄的预期将显著增强。

第三阶段对财富管理行为的影响可能会更加剧烈,更加没有历史经验参考,我们倾向于:实际利率作为股市估值分母端的收窄,将显著推升权益资产价值,权益类资产的性价比将进一步提升。同时企业盈利的修复,或也抬升权益市场的整体估值。

因此长期来看,居民资金向权益资产迁移的大趋势应不会改变。而短期在市场高位运行的状态下,波动加大或成为常态。前期充裕的资金面推动股市快速上扬,但随着增量资金增速放缓,市场上涨节奏可能不再如此前顺畅,3900点、4000点等整数关口均可能面临一定阻力。后续若要实现突破,可能需要政策等层面持续保驾护航。

关于政策,财政部部长10日向十四届全国人大常委会第十七次会议报告了今年以来预算执行情况。关于下一步财政政策还将如何发力?这个问题,明确了“将用好用足更加积极的财政政策”。后续财政政策有望释放更多空间,货币政策也将提供支持:一方面寻找总需求新引擎、应对各类复杂问题,另一方面或也将积极寻找货币扩张与货币创造的新路径,这也是未来供求体系优化的契机。(资讯来源:新华社、华尔街见闻)

今天就说以上这么多。

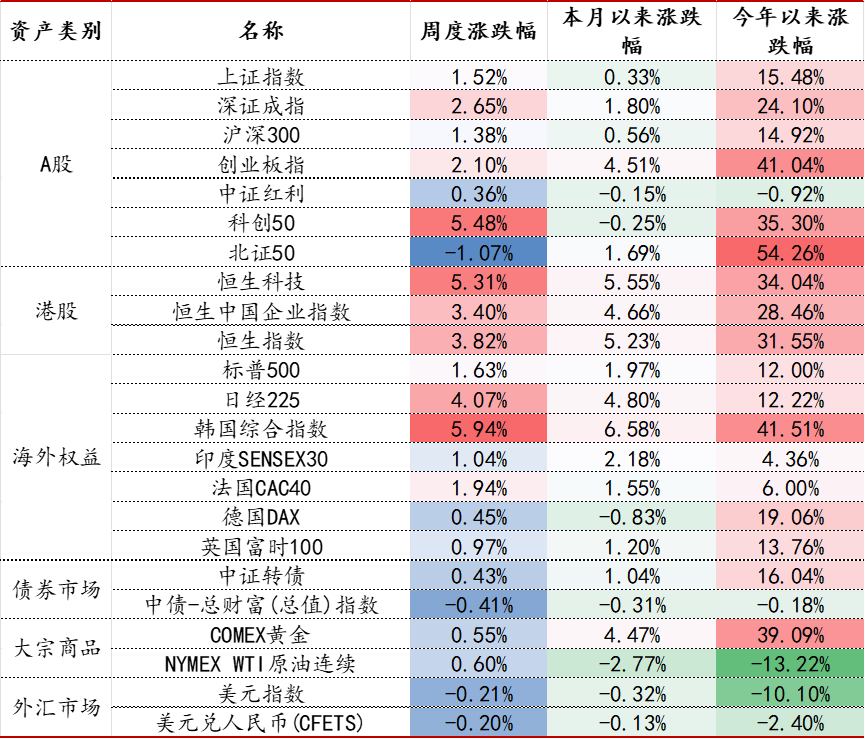

表:全球部分资产表现

数据来源:Wind,截至2025.9.12,由于时差原因,截至15:00,部分市场尚未开市,以截至2025.9.11的数据为准

再来看今天具体行情:

A股市场:三大指数今日集体下跌,截至收盘,沪指跌0.12%,深证成指跌0.43%,创业板指跌1.09%,北证50跌2.11%。沪深京三市全天成交额25483亿元,较上日放量837亿元。全市场近2000只个股上涨,超3300只个股下跌。(数据来源:Wind、上海证券报,2025.9.12)

港股市场:今天恒生指数上涨1.16%,恒生科技指数上涨1.71%,AH股溢价指数下跌0.86%,收119.17点。(数据来源:Wind,2025.9.12)

债券市场: 30年期国债期货上涨0.38%。现货方面,长端国债收益率有所下行。(数据来源:Wind,2025.9.12)

其他重要信息:

1、美国就业与通胀数据引爆美联储降息预期。美国劳工统计局公布的数据显示,美国8月CPI同比增长2.9%,8月核心CPI同比增长3.1%,均符合预期。就业市场方面,截至9月6日当周,美国初请失业金人数为26.3万人,升至近四年来的最高水平,大幅高于分析师预期。数据公布后,交易员上调了对美联储9月降息50个基点的押注。据CME“美联储观察”,美联储9月累计降息50个基点的概率从8%上升至11.9%,降息25个基点的概率为88.1%。(资讯来源:券商中国,2025.9.11)

2、市场对光模块呈现分歧。摩根士丹利一份研报表示,在过去几个月中,股价出现了显著的上涨。大多数基本面上的积极因素已经得到了反映。建议在共识情绪保持乐观之际获利了结。然而,并不是所有的大行都跟大摩持相同观点。尽管部分ASIC(专用集成电路)可能在短期内面临波动,但考虑到2027年强劲需求更为明朗,花旗认为,整体叙事依然具有说服力,光模块企业有望获得估值重估,市盈率上调至20倍以上是合理的。(资讯来源:券商中国,2025.9.11)

3、外资正在加大对中国资产的配置力度。国际金融协会(IIF)最新发布的报告显示,外国投资者8月净买入中国债券和股票合计达390亿美元;另据高盛主经纪商的数据,全球对冲基金8月对中国股市(包括A股和港股)的净买入量创2024年9月以来的新高。摩根士丹利则在最新的报告中表示,美国投资者对中国股票的兴趣正达到五年来的最高水平,超过90%的投资者明确表示愿意增加对中国市场的敞口。(资讯来源:券商中国,2025.9.12)

全球多资产均衡配置组合:全球多元均衡

A股+港股优质权益资产精选:银华天玑-奔跑狮子座

红利资产多策略配置:享红利

美债打底+全球多元配置组合:银华天玑-全球固收+

可在平台搜索组合名称,并进行KYC确认后跟投。

风险提示:

管理型基金投资顾问服务由银华基金管理股份有限公司提供。投顾组合建议中可能包含银华基金管理的基金产品及其它基金管理人的基金产品。投资者投资基金投顾组合策略应遵循“买者自负”原则,在全面了解基金投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的基金投顾组合策略,谨慎作出投资决策,独立承担投资风险。银华基金不保证基金投资组合策略一定盈利及最低收益,也不做保本承诺。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。投顾服务的过往业绩并不预示其未来业绩表现,为其它投资人创造的收益并不构成业绩表现的保证。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。市场有风险,投资需谨慎。

根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证上述提及基金一定盈利,也不保证最低收益。上述提及基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对上述提及基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。