大家好,我是阿热。

美国时间9月10日收盘,三大指数高开低走,涨跌不一。

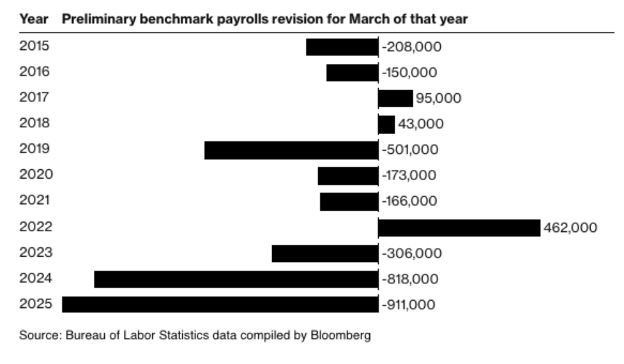

先提一下之前聊到的大非农就业数据调整,之前市场普遍预计会大幅下修60-90万,实际从2024年4月到今年3月这一年,非农新增岗位被下调了创纪录的91.1万。换算过来相当于每月少了近7.6万个岗位。

就业放缓意味着收入增长也处于疲软,而这些情况在最近的政策波动和经济下行前就已经发生了,某种意味上反而给美联储重新启动降息周期带来更大的动力。下调较多的行业也基本都是周期性较强、对利率比较敏感的行业。

……

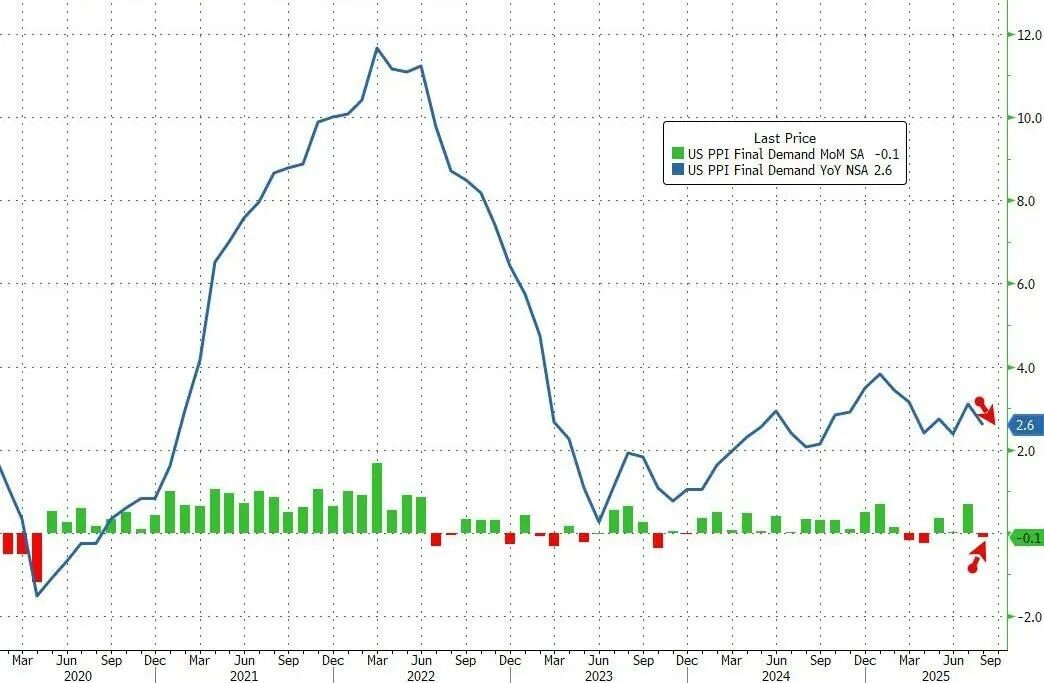

昨天经济上最重要的新闻就是PPI数据。8月PPI环比-0.1%,远低于市场预期的上涨0.3%,是近4个月来的首次回落,前值下修至0.9%。同比为2.6%,预期3.3%,前值3.3%,略高于今年最低的2.4%。

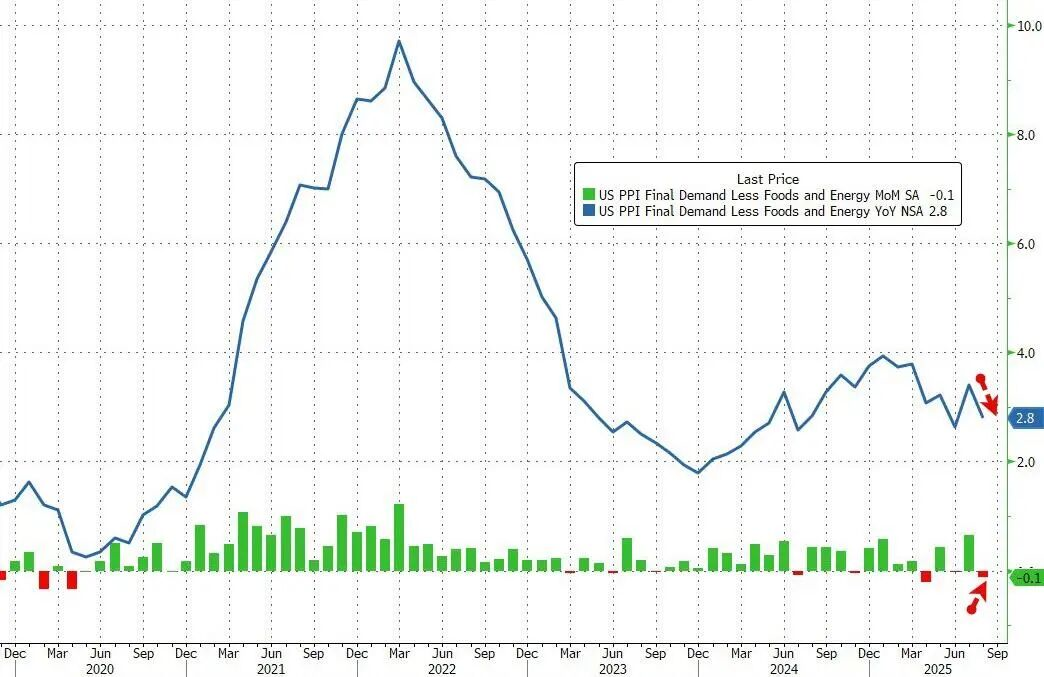

剔除食品和能源后的美国8月核心PPI环比-0.1%,远低于市场预期的0.3%,前值0.9%。同比2.8%,低于预期的3.5%,前值3.7%。

整体来说,PPI明显低于市场的预期,属于一个偏鸽的前瞻信号。

这次PPI由正转负的核心原因是服务贸易,由7月的上涨1.0转为8月的下跌1.7。分析提到主要归功于机械和车辆批发利润率的萎缩,贡献了服务价格下跌的四分之三。而且最终品大类别中没有上涨的项目,其他品类,诸如专业和商业设备批发、化学品批发、家具零售、食品和酒类零售以及数据处理服务价格同样走低。服务价格本身就比较有粘性,这次下降说明物价降温的动力还是很足的。

尽管最终需求价格走软,中间需求价格走向就没有那么清晰,反映生产链早期价格的中间需求加工商品成本上涨0.4%,中间服务指数上涨了0.3,未加工商品则下跌了1.1,整体走势表现不一,意味着更前端的物价还未稳定,价格压力也有可能在未来几个月传导至下游。

企业如何将关税成本转嫁给消费者会是决定今年利率走向的关键因素,目前美联储官员普遍预期关税将在2025年底前推高通胀,但对这种影响是一次性的还是持续存在的一直有分歧。

自上周的就业报告发布后,市场已经预期美联储将开启宽松周期,这次PPI报告中的通胀压力总体温和,算是为下周降息铺平了道路。不过PPI是生产端价格,而美联储和市场更关注的是消费端价格,也就是CPI和PCE。因此大多数机构还是强调需要重点关注接下来的CPI数据,如果CPI和PCE也能明显降温,那么整个降息周期的进程也会相对更明确一些。

目前市场已经完全定价年内降息三次。美股该定投定投,但是随着议息会议越来越近,边际影响更大的可能是港股。由于港股外资更多,零阶导特点更明显,没那么喜欢搞price in的预期博弈,并且可以做空,要留意港股几个指数说不定真的等到降息落地之后才开始拉升。

个人观点,仅供参考,欢迎交流。

#甲骨文飙涨近36%:云业务狂暴增长##百辩基民秀之开诊吧##史上最薄iPhone来了 !果链影响几何?##指数操盘手集结令##指数操盘手集结令##每日信息前沿#

$易方达黄金ETF联接A(OTCFUND|000307)$$华安黄金易ETF联接A(OTCFUND|000216)$$天弘上海金ETF发起联接A(OTCFUND|014661)$

$易方达标普500指数人民币C(OTCFUND|012860)$$南方纳斯达克100指数发起(QDII)A(OTCFUND|016452)$$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$$易方达全球成长精选混合(QDII)人民币A(OTCFUND|012920)$