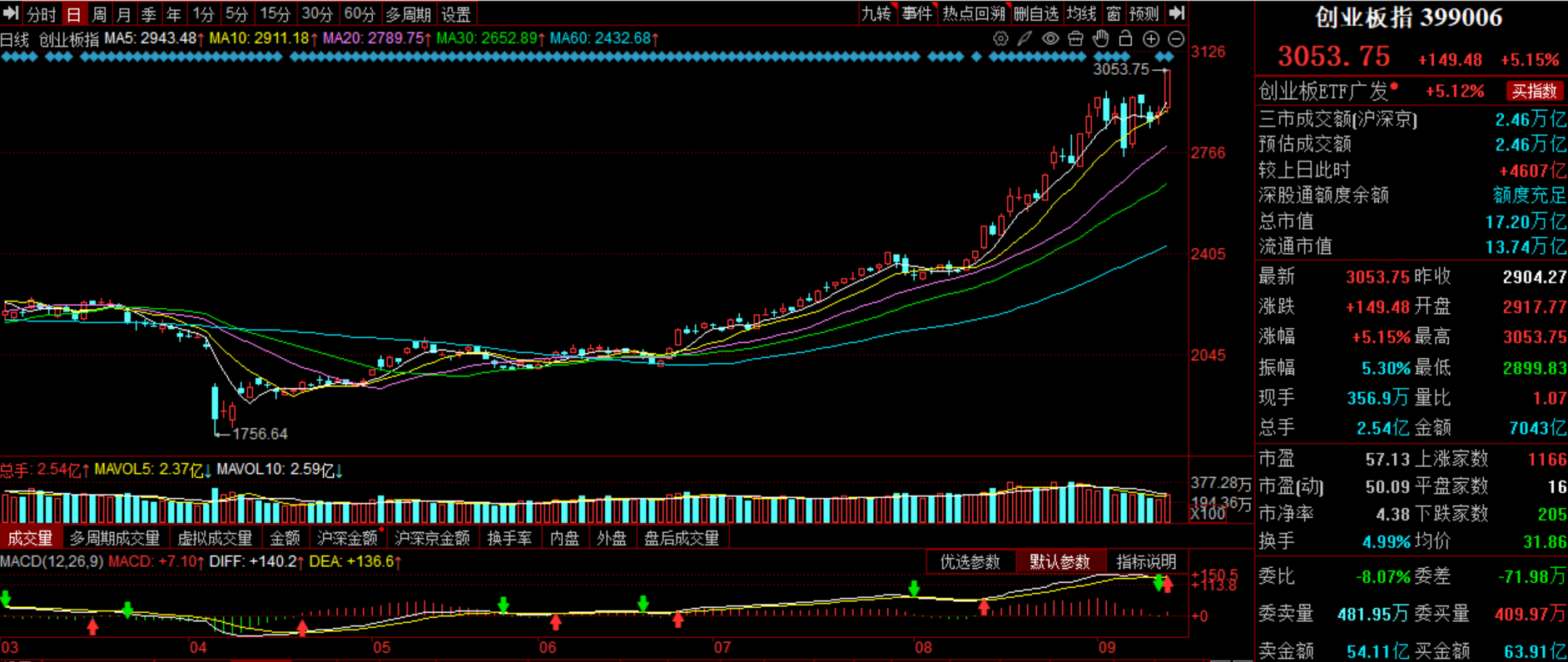

科技卷土重来!CPO大涨6.64%,芯片大涨6.04%,人工智能大涨6.83%。带动指数反击,三大指数集体收涨,其中成长属性的创业板指一根大阳线大涨5.15%,不仅站上3000大关,而且创3年新高,这就是牛市的魅力。

很重要一个功臣是美股甲骨文,单看营收其实是中规中矩的,但云基础设施收入增长了55%。此外最关键是巨额订单,公司的剩余履约义务,从3个月前的1380亿美元跳升到4550亿美元,昨夜飙涨35.95%,再次加速AI的产业趋势,点燃市场情绪,A股的科技也是顺势跟上节奏。

不过从指数中位数来看,仅仅上涨0.96%,大科技的狂欢,其他板块表现平平,主要是原因是近期持续交易量下滑,从三万亿跌至二万亿,市场情绪退潮,部分资金观望,市场又要“抢裤子”,板块要上演结构性行情。好在今天增量4606亿,总计成交接近2.5万亿,流动性比较舒服的。

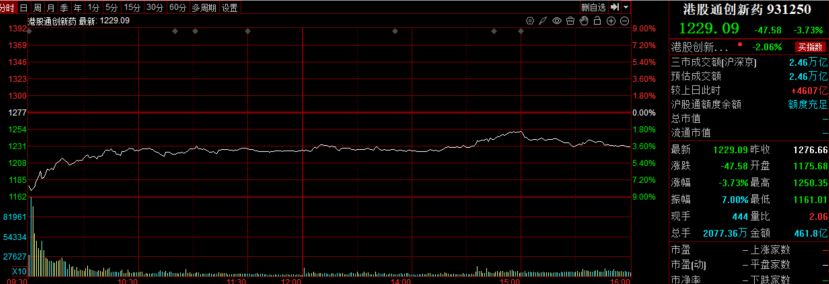

板块方面,港股通创新药开盘暴跌7.91%,又是狼来了的鬼故事,特总又说医药股收税,此次行政命令草案,主要有三点:

1、要求西大药企从东大生物公司获得药物授权时,接受更严格的审查,包括由西大国家安全委员会评估相关许可协议。

2、要求FDA对东大临床试验数据进行更细致的审查,并对提交东大试验数据的企业收取更高的监管费用。这些举措将显著提高创新药进入西大市场的门槛和成本。

3、草案呼吁提升西大本土抗生素、止痛药对乙酰氨基酚等药品产能,并优先采购本国生产产品。这延续了“美村优先”的一贯政策取向。

其实上一个任期也是这样干,这也是一贯的手法。此前特总第一任期内的多项药价相关政策多次被联邦法院叫停;原因是咱们创新药出海主要采取授权出海,核心就是收益捆绑,和西大的MNC机构利润是一致的,甚至可以说他们占大头。

看一组数据,假设创新药净利润率30%—40%,东大药企通过BD获得销售收入的10%,仅占利润的1/3,约2/3的利润都归MNC所有,西大MNC机构才是BD引进管线的主要获利方。

如果暂停BD交易等措施恐将影响MNC机构利益,多个MNC未来数年内将面临多个重磅产品专利悬崖,2024—2028年LOE带来的药物销售损失约为1920亿美元。

此外我们工程师的红利成本优势显著。根据杰富瑞7月发布的报告显示,2025年第一季度全球生物技术对外许可交易额中32%来自东大,高于2023年和2024年的21%。创新药成本优势显著(研发成本较海外低30-50%),效率更高,临床资源丰富,驱动MNC机构扫货。

总结今天的分享,创新药主要采取授权出海,符合双方共同利益,面对国内外的压制,法案通过不能说完全不可能,但是小概率事件,不需要过于恐慌的。

同时工程师的红利成本优势显著,市场选择用脚投票。虽然今天恐慌情况下,开盘暴跌7.91%,但低开反弹收跌3.73%,盘中修复4.18%,这是市场的有力回响。大概率又是一次“TACO交易”,长期趋势依旧向好。

保持原来的观点,“依旧看好的,不过还是提醒下,年内飙涨和套牢盘少,以及盘子轻,波动也会比较大,可以逢低买或者定投,更适合我们大部分人”。

#每日信息前沿##甲骨文飙涨近36%:云业务狂暴增长##牛市旗手发力 券商板块机会来了?##百辩基民秀之开诊吧##史上最薄iPhone来了 !果链影响几何?##指数操盘手集结令#

$易方达恒生港股通创新药ETF联接发起式A(OTCFUND|024328)$$易方达恒生港股通创新药ETF联接发起式C(OTCFUND|024329)$$汇添富国证港股通创新药ETF发起式联接C(OTCFUND|021031)$$景顺长城中证港股通创新药ETF联接C(OTCFUND|023598)$$易方达中证创新药产业ETF联接发起式A(OTCFUND|019666)$$易方达中证创新药产业ETF联接发起式C(OTCFUND|019667)$$广发中证香港创新药ETF发起式联接(QDII)A(OTCFUND|019670)$$南方中证创新药产业ETF发起联接A(OTCFUND|021097)$